1、本周受到美豆出口数据的强劲支撑,豆粕随美盘上行,粕强油弱,格局转换。M1801合约收2741点,周涨0.11%;Y1801合约收6276点,周跌2.09%。豆粕现货报价小幅上升0.2%,豆油现货报价保持稳定。

2、进口压榨利润本周有所回落,豆粕库存继续回落。进口美豆压榨利润本周有所回落,压榨利润为零时的豆粕成本(进口大豆)本周保持稳定。港口豆粕库存本周继续回落7.1%,目前处于历史中值区间。

3、从下游养殖情况来看,养殖利润有所回升,存栏数据仍处低位。8月生猪存栏数据继续小幅回落,但降幅有所缩窄,能繁母猪存栏量继续回落,生猪养殖利润较前一周回落5.8%。

4、从期权波动率指标监测来看市场情绪较为乐观。其中,本周豆粕期权持仓量26.13万张,较上周增加3.3万张;本周日均成交量36930张,较上周增加11866张。当前成交额的P/C_Ratio为0.71,处于相对低值,均线重心下移,反映当前市场投资者的情绪较为乐观,价格处于上行趋势。波动率方面,本周历史波动率保持平稳,仍然处于相对低值,隐含波动率整体下移2个点。

5、小结:美豆天气依然良好,丰产预期等利空因素已被市场消化良久,美豆高于预期的出口数据迅速点燃市场多头情绪,预计短期内豆粕将迎来一波脉冲性上涨,待市场回归理性后,期价再回归。

6、策略推荐

期货策略:对m1801合约进行波段操作,操作区间为2680-2980。操作分为两阶段,在脉冲性上涨阶段,以逢低做多为主,在回调阶段,以逢高做空为主。

期权策略:买入m1801系列平值合约和浅虚值合约,由于标的在2850有一定的压力,突破继续持有;反之平仓,此时卖出m1801系列浅虚值期权合约赚取时间价值。

一、行情回顾

1、豆粕现货

(1)外盘跟踪

本周,CBOT大豆收于968,涨跌幅0.7%;豆粕收于311,涨跌幅1.53%;豆油35,涨跌幅-1.3%。大豆、豆粕期价继续走强,豆油价格继续走弱。人民币本周有所贬值,后续升值空间有限,雷亚尔汇率延续震荡走势。

图1:CBOT豆类期货价格走势(单位;美分/蒲) 图2:相关货币汇率走势

数据来源:大有期货研究所、Wind

(2)价格总览

本周,豆粕现货价格回升0.2%,变动不大;豆油现货价格继续保持稳定。

图3:豆粕现货价格走势(单位;元/吨) 图4:豆油现货价格走势(单位;元/吨)

数据来源:大有期货研究所、Wind

(3)利润成本

本周,进口大豆压榨利润继续回落,国产大豆压榨利润有所回升。

本周,进口大豆所得压榨利润为零时的豆粕成本保持稳定。

图5:大豆压榨利润变化(单位;元/吨) 图6:压榨利润为零时的豆粕成本(单位;元/吨)

数据来源:大有期货研究所、Wind

(4)库存情况

本周,港口大豆库存消耗速度较上周加快,库存小幅回落。

本周,港口豆粕库存继续回落,目前处于历史中值水平。

图7:港口大豆库存和消费情况(单位;元/吨) 图8:港口豆粕库存变化情况(单位;元/吨)

数据来源:大有期货研究所、Wind

(5)下游养殖情况

本周,生猪价格小幅回落0.3%。能繁母猪数量继续回落0.9%,仍处历史低位,生猪存栏量维持低位。养殖利润有所回落,猪粮比回升1.4%。养殖利润有所回落,猪粮比回升1.4%。

图9:港口大豆库存和消费情况(单位;元/吨) 图10:港口豆粕库存变化情况(单位;元/吨)

数据来源:大有期货研究所、Wind

图11:港口豆粕库存变化情况(单位;元/吨)

数据来源:大有期货研究所、Wind

2、豆粕期货

本周m1801合约持仓量为213万张,较上周增加31万张;周成交量589万张,较上周增加84万张。

图12:豆粕期货日持仓量 图13:豆粕期货日成交量

数据来源:大有期货期权中心、Wind

3、豆粕期货期权

3.1价格走势

本周m1801看涨期权价格平均涨跌幅10.1%,m1801看跌期权价格平均涨跌幅为-32.14%。虽然标的物价格上涨,但虚值合约的价格依然下跌,这是由于m1801系列期权距离合约到期日只有两个多月,时间价值的损耗大于标的物价格波动带来的收益。

图14:m1801各行权价期权合约价格周涨跌幅 图15:m1805各行权价期权合约价格周涨跌幅

数据来源:大有期货期权中心、Wind

m1805看涨期权价格平均涨跌幅8.18%,m1801看跌期权价格平均涨跌幅为-18.91%。近月合约价格的涨跌幅小于远月合约价格的涨跌幅。看涨虚值期权的价格变化不大,说明远月合约的时间价值的衰减速度比近月合约的时间价值衰减速度慢。

3.2量能分析

豆粕期权300手的持仓限制,自2017年9月15日起调整为2000手。调整后,豆粕期权的整体交易活跃度有一定提升,但成交量与上市以来整体相比未出现明显变化,而持仓量水平明显提升,再创上市以来的新高,说明市场投机交易者大多仍在观望,而存在风险管理需求的产业客户却在不断入市。

本周豆粕期权持仓量26.13万张,较上周增加3.3万张;本周日均成交量36930张,较上周增加11866张。

图16:豆粕各月份期权合约日持仓量 图17:豆粕各月份期权合约日成交量

数据来源:大有期货期权中心、Wind

除了分析期权标的物的未来走势在期权市场进行投资以外,也可通过分析期权市场的市场结构对标的物未来走势进行分析,最常见的为成交额的P/C_Ratio,这里成交额的P/C_Ratio等于看跌期权日成交额与看涨期权日成交额的比值,P/C_Ratio的极值点是强烈的行情反转信号。当P/C_Ratio指标过高时,被市场过度悲观,行情即将触底反弹的概率上升,或者标的价格继续下跌的动能减弱;当P/C_Ratio指标过低时,被视为过度乐观,反而预示着一轮下跌即将开始,或者标的价格继续上涨的动能减弱。

豆粕期货期权成交额的P/C_Ratio基本位于1的下方,20日均线的波动区间[0.5,1];“均线下移,行情上涨,均线上移,行情下跌”的特征表现明显。

当前成交额的P/C_Ratio为0.71,处于相对低值,均线重心下移,反映当前市场投资者的情绪较为乐观,价格处于上行趋势。

本周m1801系列看涨期权的成交量集中在行权价为[2700,3200]的区间内,看跌期权的成交量集中在行权价为[2450,2750]的区间内,反映市场成交量主要集中在平值合约和虚值合约。建仓时注意合约的流动性风险。另外,深度虚值的看涨期权m1801-C-3200和深度虚值的看跌期权m1801-P-2450的成交量较大,反映市场的投机需求。

图18:M1801各行权价格期权合约的周成交量 图19:豆粕期权的P/C_Ratio

数据来源:大有期货期权中心、Wind

3.3波动率

通过分析豆粕期货的历史价格数据,观测豆粕期货的波动率特性,当隐含波动率高/低估时,结合行情,选择相应的波动率策略。

历史波动率

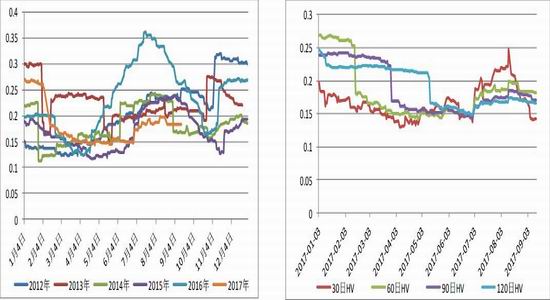

豆粕期货期权3月31日上市以来,豆粕期货主力合约的历史波动率较为稳定,一直维持在15%左右,7月初一跃上行至18%。本周豆粕主力期货合约的60日历史波动率维持在18.27%,与过去5年的历史波动率相比处于相对低位,且30日历史波动率下行,表明豆粕期货近期小幅区间震荡,波动率较低。

图20:豆粕主力期货过去四年的60日历史波动率 图21:豆粕主力期货合约的短中长期历史波动率

数据来源:大有期货期权中心、Wind

隐含波动率

豆粕期权的隐含波动率自上市以来稳定在15%,6月初走高至17%,7月初走高至18%。本周m1801看涨平值期权的隐含波动率下行两个点至15%,深度虚值的看涨期权的隐含波动率保持在下行3个点至23%。本周m1801看跌平值期权的隐含波动率下行2个点至16%,深度虚值看跌期权的隐含波动率下行3个点至22%。

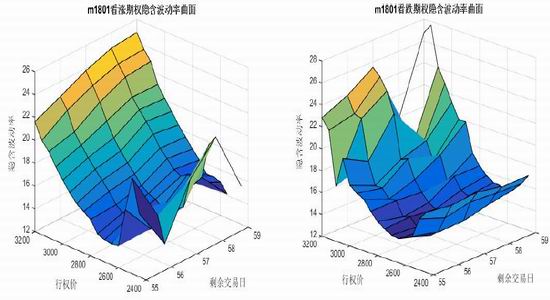

图22:豆粕1801看涨期权隐含波动率曲面 图23:豆粕1801看跌期权隐含波动率曲面

数据来源:大有期货期权中心、Wind

二、豆粕期权投资策略

从豆粕的基本面看,美豆天气依然良好,丰产预期等利空因素已被市场消化良久,美豆高于预期的出口数据迅速点燃市场多头情绪,预计短期内豆粕将迎来一波脉冲性上涨,待市场回归理性后,期价再回归。

从P/C_Ratio看,当前成交额的P/C_Ratio为0.71,处于相对低值,均线重心下移,反映当前市场投资者的情绪较为乐观,价格处于上行趋势。从波动率来看,本周历史波动率保持平稳,仍然处于相对低值,隐含波动率整体下移2个点。

无论从豆粕基本面出发,还是从波动率出发,本周推荐买入m1801系列平值合约和浅虚值合约,由于标的在2850有一定的压力,突破继续持有;反之平仓,此时卖出m1801系列浅虚值期权合约赚取时间价值。

风险提示

卖方被行权风险

由于豆粕期货期权为美式期权,在相应合约到期日前的每一个交易日,卖方都有被行权的可能性。因而,期权卖方建仓前计划好仓位及投资计划,建仓后需每日关注是否收到履约通知。

买方全部亏损风险

在买方所持有的期权合约可能会全部亏损时,即权利金全部损失,买方投资者需做好心理准备,及时止损。

大有期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏