1.美豆区间震荡延续

o1.1美豆9月报告

o1.2巴西大豆预售和出口进度跟踪

1.19月美农报稍利空,但程度有限

o美农报上调美豆单产,同时下调期初库存和上调美豆出口数据,美豆期末库存未发生变化。

o后期美豆单产还有一些变数,但市场已经消化。

o从产量看美豆丰产概率增大,不过美豆需求良好,抵消产量增量,故而9月美农报利空有限。

o美豆整体震荡格局仍未打破。

1.2美豆连续周K线:900-1000区间震荡

1.3巴西大豆预售进程

1.4巴西大豆出口进度

点评:巴西出口数据同比增幅在16%左右,巴西雷亚尔7月兑美元升值影响短期出口,巴西大豆后期预计仍有1200万吨至1400万吨大豆出口。

1.5巴西雷亚尔兑美元走势(日k线)

o总结美豆和巴西情况,美豆短期支撑因素:美豆库存压力不大,美豆单产尚有变数;

o利空因素:巴西大豆丰产,潜在出口旺盛,压制美豆价格。

o目前巴西大豆新季播种即将开始,从最新天气状况看,巴西大豆播种有推迟风险,巴西油籽加工协会亦下调新季大豆产量。

o巴西大豆今年丰收利空因素短期仍在,但长期看正在消退。

2.国内商品宏观面偏多粕类偏空

o2.1文华商品指数

o2.2国内粕类供需格局o2.3生猪养殖情况

2.1文华商品指数近期再创新高

工业品和农产品指数目前仍分化

o收益于政府执行的供给侧改革,今年大宗商品在黑色系带动下出现普涨格局。农产品受供应充裕压制,涨幅有限,整体横盘震荡。

o短中期这种局面或将延续。

2.2国内豆粕供需情况

o大豆到港8月781.56万吨,9月预报752.03万吨,10月预报720万吨,11月880万吨。11月开始到港量进入高峰,供应端保持充裕。

国内豆粕供应情况

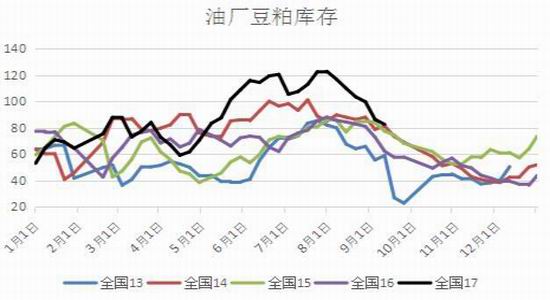

o油厂大豆库存创新高后回落

o油厂豆粕库存高位回落,近期受环保检查影响,但大豆库存充裕,环保检查结束后油厂开工恢复很快。

进口大豆盘面压榨利润近期低位回升

o国内供应端看,8-10月份进口大豆到港短期不高,但大豆库存充足,油厂开工预期仍在相对高位。11月后又是进口大豆到港高峰期

o油厂压榨利润有所好转,供应维持充裕预期,国内弱于美豆局面或延续。

o国内偏多的宏观面和偏空的基本面对立加上美豆区间震荡指引,国内粕类区间震荡格局

o豆粕绝对价格处于历史同期低位。

2.3生猪养殖情况

o生猪存栏,生猪存栏7月环比减少0.7%,同比减4.8%

o母猪存栏7月环比减少0.9%,同比减少4.2%

o猪肉进口同比回落,环比回落。

o生猪养殖难言复苏,生猪存栏环比略降,同比仍减少,6月后生猪价格小幅反弹,市场预计进入平稳期。

o生猪市场环比基本保持平稳,代表豆粕需求相对稳定。

o生猪养殖情况看,对粕类需求尚能维持稳定,但很难有较大增长。

3.做空波动率为主

o1.隐含波动率与历史波动率

o2.当前虚值看涨期权隐含波动率偏高

o3.虚值看跌期权隐含波动率偏低

o当前虚值看涨期权隐含波动率高于历史波动率,在9月份美农报出炉后,短期市场波动率趋缓和,因美豆单产基本定调。

o9月美农报数据短期利空市场,因单产上调,需求端好转需要时间验证。

o在基本面并不利多的情况下,看涨虚值期权明显高估。

o虚值看跌期权隐含波动率仍低于历史波动率

,在短期美豆上调单产基本面偏空的情况下,估值存在低估可能。

o如果粕类继续下探,看跌期权波动率继续走

弱也能获取豆粕期货方向的盈利;即使是粕类反弹,虚值看跌期权的波动率也会随之上升,损失也有限。

o相比较于历史波动率,虚值看涨期权高估,虚值看跌期权低估。

4.后期关注点

o1.美豆天气变化

o2.巴西大豆种植情况

o美豆天气还有一定变数,加上收割进程容易受早霜影响,天气炒作可能还会出现。

o巴西大豆播种季开始,天气变化也会带来一些炒作题材。

o今年天气整体看来是比较正常的,短期变化不会对大豆产生严重影响。

美豆区间震荡;短期中性偏空丰产压制美盘,出口尚有支中期取决于美撑;豆产量南美大国内大豆高库存压制盘面豆种植情况期现价差扩大,盘面贴水,基差稍偏空正常为贴水的大区间震荡。期权卖出宽跨式,做空波动率。

大越期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏