摘要:

美豆主产区未来几周降雨减少,但天气炒作窗口基本关闭。美豆结荚率为97%,生长基本已成形,丰产已是大概率事件。此外,美豆9月份供需报告继续上调美豆单产,奠定了本年度美豆丰产基调,美豆继续反弹空间或已不大。9-12月国内进口大豆到港或达3200万吨,同比增5%,未来两周国内油厂开机率将明显提升,豆粕有望继续下探。9月下半月节前散油备货也将陆续结束,马棕榈油库存走高,中期来看,节前备货结束后油脂市场整体或仍有一波较明显的回调。

一、行情回顾

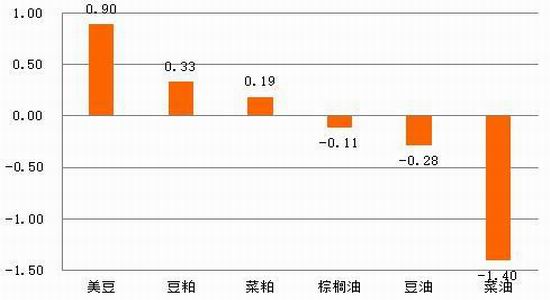

美豆超跌反弹,油脂受压回落。截止目前,CBOT美豆主力合约周度变动(0.90%),国内豆粕主力(0.33%),菜粕主力(0.19%),棕榈油主力(-0.11%),豆油主力(-0.28%),菜油主力(-1.40%)。

图1-1:豆类相关品种主力合约周度价格变动(%)

数据来源:Wind、神华研究院

二、基本面分析

2.1、美豆产区降雨减少,对大豆生长影响有限

飓风“艾玛”逐渐逼近美国,前进路线尚不明确目前多数预测认为之后飓风可能会向北移动,影响佐治亚及卡罗来纳等地,这一地区的作物主要是棉花及柑橘。美国产区降水不多,中西部干燥天气带来的担忧正在发酵,玉米及大豆均将受到影响。气温方面,大部分产区气温均有小幅回升,有利作物生长,但威斯康星一带有降温,低温可能降至5℃以下。

图2-1:北美未来一周天气状况

数据来源:美国气象局、神华研究院

北美降雨减少,优良率不及去年同期。美国农业部(USDA)周二公布的每周作物生长报告显示美国农业部(USDA)周一公布的每周作物生长报告显示,截至9月10日当周,美国大豆生长优良率为60%,前一周为61%,去年同期为73%。当周,美国大豆落叶率为22%,前一周为11%,去年同期为24%,五年均值为25%。

2.2、美豆单产继续调高,奠定本年丰产基调

美国农业部周二发布的供需报告显示,2017/18年度美国大豆产量以及期末库存均高于市场人士的平均预期。

美国农业部报告显示,2017/18年度美国大豆产量预计为44.31亿蒲式耳,比8月份预测的43.81亿蒲式耳高出5000万蒲式耳,比2016/17年度的43.07亿蒲式耳高出1.24亿蒲式耳或者2.9个百分点。作为对比,华尔街日报调查的分析师平均预计2017/18年度美国大豆产量为43.21亿蒲式耳,预测范围在41.79亿到44.17亿蒲式耳。

美国农业部本月将2017/18年度的大豆期初库存调低到了3.45亿蒲式耳,低于上月预测的3.70亿蒲式耳。2017/18年度美国大豆压榨量预测值维持不变,为19.40亿蒲式耳。美国大豆出口量调高至22.50亿蒲式耳,比8月份预测的22.25亿蒲式耳高出2500万蒲式耳,比上年的21.70亿蒲式耳高出3.7个百分点。美国大豆期末库存维持不变,仍为4.75亿蒲式耳,高于上年的3.45亿蒲式耳。作为对比,华尔街日报调查的分析师平均预计2017/18年度美国大豆期末库存为4.37亿蒲式耳,预测范围在3.25亿到5.40亿蒲式耳。

2.3大豆供应充足,国内豆粕库存处于高位

图2-2:国内豆粕库存

数据来源:wind、神华研究院

国家粮油信息中心9月5日消息:国内油厂进口大豆库存小幅上升,上周国内大豆压榨量回落至174万吨,低于大豆到港量,沿海油厂大豆库存小幅上升。截至昨日,全国主要油厂进口大豆库存为714万吨,较上周同期的702万吨上升12万吨,较上月同期的737万吨减少23万吨,较上年同期的735万吨减少21万吨,较过去三年均值的719万吨减少5万吨。

2.4棕榈油库存开始攀升,油脂反弹空间有限

8月中旬起山东日照豆油厂因环保检查原因出现集中停机现象,市场传言将在9月初陆续恢复开机,步入9月份后日照凌云海短暂开机几天后随着环保检查又来而被要求9月7日再次停机,加上日照邦基、日照中纺原定恢复开机时间往后推迟。环保检查疑云似有再起之势,而节前包装油备货基本收尾,因而对油脂影响偏小。

路透社对七位贸易商、种植园主和分析师的调查显示,8月底马来西亚棕榈油库存可能为190万吨,比上月增加6.5%,这将是2016年3月份以来的最大单月增幅。预测范围为185万吨到211.4万吨。棕榈油库存开始攀升,油脂反弹空间有限。

2.5、棕榈油月度产量低于预期,短期油脂维持强势

MPOB产销数据显示,截至8月底,马棕油产量较上年同期增加6.39%,至181.0594万吨。继7月马棕油产量创年内、年度同期最高水平(182.7108万吨)之后,8月份马棕油产量环比削减0.9%,降幅低于此前市场预期(1.5%)。另一方面,马棕油8月份出口量在148.782万吨,同比大幅削减18.41%,但环比增长6.44%,增幅仍高于预估均值,这反映出需求端驱动力强于预期。除此之外,截至8月底马棕油库存增至194.2001万吨,同比涨32.64%、环比涨8.85%。

棕榈油产量不增反减,下游需求脉冲式回暖,短期支撑棕榈油领涨油脂。

三、行情展望及策略

图3-1:豆粕指数走势图

数据来源:wind、神华研究院

技术上看,豆粕大幅回挫后,低位震荡,MACD红色能量柱开始走低,短期技术偏空。综合来看,美豆主产区未来几周降雨减少,但天气炒作窗口基本关闭。美豆结荚率为97%,生长基本已成形,丰产已是大概率事件。此外,美豆9月份供需报告继续上调美豆单产,奠定了本年度美豆丰产基调,美豆继续反弹空间或已不大。9-12月国内进口大豆到港或达3200万吨,同比增5%,未来两周国内油厂开机率将明显提升,豆粕有望继续下探。9月下半月节前散油备货也将陆续结束,马棕榈油库存走高,中期来看,节前备货结束后油脂市场整体或仍有一波较明显的回调。

期权策略,随着重磅报告的发布,市场波动率大概率趋降,建议采取做空波动率的策略。

神华期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏