由于决定期权价格主要是方向、幅度、速度、时间、波动率等因素,因此本文拟从基本面及技术面剖析方向、幅度、速度等因素;从时间轴中剖析是否会发生大事件,从而是否会导致波动率的大幅提升,同时对比隐含波动率挖掘市场偏好。通过以上几方面分析得出大概的方向、幅度、速度、隐含波动率,从而选择相关的策略。

基本面供需分析

从整个宏观情况来看,中性偏紧的货币政策不会导致豆粕的暴涨暴跌。那就需要回归到大豆整个供需面来进行深入分析。从整个全球供需表来看,近年大豆种植面积及产量不断新高,特别是南美的增长速度较快,美国去年的产量创出新高,今年美国的种植面积又在去年的基础上有7%的增加,从目前的情况来看,美国今年的单产相比去年稍差,特别是部分地区经历了7月份的干旱影响,但旱情有很大的缓解,单产预期较之前逐渐提升。9月12日24:00公布的9月份农业部报告:美豆新季收割面积8870万英亩(上月8870、上年8270),单产49.9(上月49.4、上年52.1,预期48.7),总产44.31亿蒲(上月43.81、上年43.07,预期43.21),期末库存4.75亿蒲(上月4.75、上年3.45、预期4.37)。美新豆单产与产量出人意料继续调高,但因期初库存降低,令新豆结转库存与上月预估持平,但远高于预期,本次报告意外偏空。

据天下粮仓统计:2017年9月份国内各港口进口大豆预报到港117船752.03万吨,高于我们之前预期,主要因部分8月份大豆推迟至9月份到港,较8月份实际到港的781.56万吨下降3.77%,但较2016年9月份的719万吨增长4.59%。往年9月份大豆进口情况:2012年9月497万吨,2013年9月470万吨,2014年9月503万吨,2015年9月726万吨,2016年9月719万吨,5年平均为583万吨。2017年1-9月国内大豆进口总量达6973万吨,较去年1-9月份的6118万吨增长13.97%。10月份大豆到港最新预期720万吨,11月大豆到港最新预期880万吨。同时从压榨利润来看,压榨利润由负转正,更会促进国内大豆的进口,从油粕比来看,即将进入旺季的油脂消费会继续拉大油粕比,从而压制豆粕的价格。

中国农业部预计,2016/17年度,大豆进口量9287万吨,较上月预测数调增132万吨,尽管环保检查对国内禁养、限养地区养殖业产生一定影响,但本年度生猪养殖仍处于较好的盈利水平,规模化养殖企业加快在北方地区布局,旺盛的饲料需求拉动大豆进口量增加;大豆压榨消费量9176万吨,较上月预测数调增67万吨;进口大豆到岸税后均价每吨3350-3550元,中间值较上月预测数上调100元,本年度国际大豆市场供需两旺,大豆进口成本较上年度增加。9月预测,2017/18年度,全国大豆播种面积8108千公顷,较上月预测数调减88千

公顷,主要原因是针对主产区的调度显示新季大豆播种面积低于此前预期;全国大豆单产每公顷1810公斤,较上月预测数调增13公斤,8月份东北产区大部水热适宜,利于大豆结荚鼓粒,河南、安徽等产区天气正常,大豆长势良好;大豆总产量1468万吨,较上月预测数调减5万吨;大豆进口量9450万吨,较上月预测数调增134万吨,随着国内生猪养殖新增产能陆续释放,预计豆粕需求继续增加,大豆进口动能还有进一步增长潜力,但新年度国产大豆增产及临储大豆去库存等因素将会有效增加供给,预计大豆进口增速将逐步放缓。

总体上,基本面缺乏利多,豆粕维持底部震荡概率较大。

图1:全球大豆供需表

数据来源:天下粮仓

图2:中国大豆供需表

数据来源:油粕面

图3:压榨利润

数据来源:天下粮仓

图4:豆粕交易量

数据来源:天下粮仓

技术面分析:

我们看到,目前豆粕1801从上市以来,最高点3090元/吨,最低点2644元/吨,整体呈现出宽幅震荡的格局。随着时间的流逝,豆粕1801的震荡区间将缩小。

幅度分析:

导致行情大幅波动一般由基本面与资金面决定:具体到豆粕上面,大幅上涨需要北美天气的异常,而导致产量的大幅减少,目前就我们掌握的信息,这种概率较小,而在这种缺乏炒作概念的背景下,资金在整个中性偏紧的货币政策下也不会肆意妄为。结合基本面、技术面的压力,我们大致判断未来两个月豆粕1801向上的高度不会超过2900点。同时基本面偏空,但在整个豆粕期价的熊市里面已经有大部分体现,同时由于熊市的抗跌性,我们大致判断向下的空间在2650附近会遇到较大的支撑

时间轴大事分析:

目前是北美大豆生产的关键时间点,关键的事件需要关注美国农业部的月度报告,其中9月份的报告已经落地,目前风险事件还有10月份的报告将对期货价格做出指引,由于11月份1801期权即将进入交割,时间价值(THETA)将加速流逝,大概率时间价值衰落会大于事件带来的波动率抬升的影响。

同时我国环保趋严,油厂是否会临时性被迫停机,从而影响豆粕的阶段性供应?具体情况,后期我们将继续跟踪,从而分析出是短期因素抑或是长期因素,而坚持或调整策略。

波动率分析:

从历史波动率来看,最高的2016年4、5、6月份,当时期货行情从2400/吨,2个多月时间涨了40%,而波动率也是创出了新高。目前豆粕1801合约,离到期日还有80多天,从盘面来看,目前平值期权隐含波动率在16%左右,位于波动率锥的中位数。由于后期风险事件较少,波动率下降是大概率时间。此位置偏空波动率的概率要大于偏多波动率。目前,隐含波动率曲线负偏来看,看涨期权明显的需求较大,其实际价格略高于理论价格,而看跌期权的需求不足,其实际价格略低于理论价格,从侧面反应市场情绪。隐含波动率下降,资产价格只是小幅下挫。这表明市场的下行并不值得担心,投资者预期未来市场会保持稳定

图5:历史波动率

数据来源:Wind,华联期货数据库

图6:波动率锥

数据来源:Wind,华联期货数据库

图7:近期波动率

数据来源:Wind,华联期货数据库

图8:宽跨到期分析

数据来源:Wind,华联期货数据库

期权策略

在美国大概率丰产、中国进口大豆不断创新高的背景下,方向大概率震荡或向下,但价格低位对豆粕的价格有一定支持;从时间角度分析,9-11月份,最主要的事件当属美国农业部的产量报告,期间会对期价及波动率产生影响,但盘面价格也体现大部分美国丰产的预期,同时风险事件不断落地,豆粕价格保持低位震荡的格局,因此我们从方向、点位、时间、波动率方面考虑,决定采取宽幅震荡、偏空波动率的策略。

具体策略:由于期权距离到期还有2个多月,采取较激进的宽跨或跨式策略。从幅度、时间点分析,因此我们决定卖出宽跨式(M1801-C-2850;M1801-P-2650);(M1801-C-2800;M1801-P-2600)而赚钱时间价值,该策略总仓位控制在60%(600万)。

风险控制:

从基本面时间轴来看,10月份美国的农业部报告如大幅调增或调减大豆产量会加速Gamma,而导致波动率Vega的上升;中国豆粕供给受环保督察影响过大,导致阶段性货源极度紧张。届时我们将分析两者的影响程度及时间,从而做出止损或者向上或向下滚动操作,以时间换取期权费。但总的资金盈亏控制在15%(150万)以内。

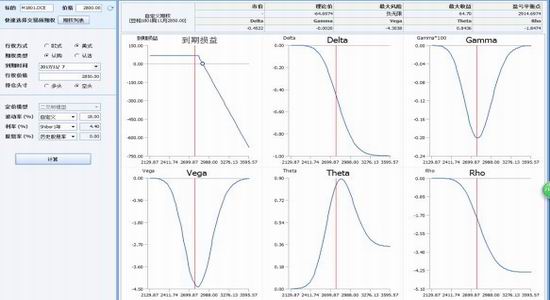

图9:情景假设理论值

数据来源:Wind,华联期货数据库

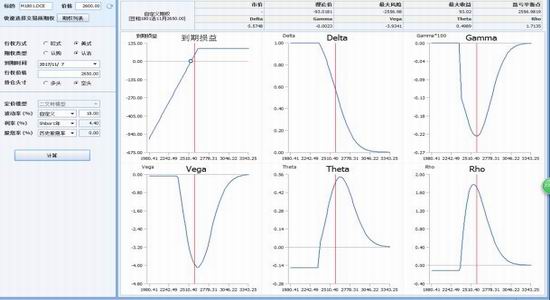

图10:情景假设理论值

数据来源:Wind,华联期货数据库

华联期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏