受8月马来棕榈油增产不及预期和国内库存重建缓慢影响,豆棕油价差大幅缩小,随着棕榈油利多的逐步消化,市场对主产国增产预期和消费逐步转淡的恐慌会导致远月棕榈油承压,而豆油因美生物柴油利多继续发酵以及四季度大豆到港压力减轻而需求转旺,供需格局会逐步好转,远期价格会相对坚挺。其次,豆棕油期货与现货价差均处于相对低位,多豆油空棕榈油05存在机会。

一、主产国产量恢复和需求下滑,后期棕榈油库存压力增加

由于8月马来西亚棕榈油产量恢复不及预期,以及棕榈油需求旺季,加上国内外价格倒挂严重,进口量出现下滑,国内港口棕榈油库存重建缓慢,使得国内外棕榈油领涨油脂市场,攀升至六个月来高位,但是未来1-2个月,马来西亚、印尼的棕榈油进入增产高峰季,9月产量将增至190万吨,月末或超210万吨,而出口需求随着气温逐渐的转冷,棕榈油的掺兑量开始出现下降,且作为全球最大进口国的印度将毛棕榈油、精炼棕榈油关税上调,海外买家需求量会出现较大幅度的下滑,届时棕榈油将面临较大的库存压力。近期知名行业分析师 Fry 在全球油脂会议 Globoil India 上表示,到 11 月或 12 月棕榈油价格可能会较当前水平下跌近 17%,因棕榈油低位凝固特性将导致冬季期间海外买家对棕榈油的采购下降,不太乐观的前景预测令价格回落。

二、美国生物柴油利多政策支撑豆油价格

美国农业部在9月供需报告中将美豆油新作食用需求下调2亿镑、出口下滑2亿镑,但期初库存下调1.55亿镑、生柴需求上调5.5亿镑,最终结转库存下滑3.05亿镑至17.51亿镑,低于上年18.27亿镑,报告利多支撑豆油。且每年4月份开始美豆压榨量逐步下滑,美豆油库存呈现季节性下降趋势,9 月份达到库存低点。本周五NOPA 将公布8月压榨量及截至9月1日的库存数据,市场预期8月USDA 将陈作生柴消费放的太低,市场预计其低估了约 1.5 亿磅,对豆油库存的平均预估为 13.96 亿磅,较7月下降1.62 亿磅。此外,10 月开始美国将公布阿根廷印尼反倾销税税率,生物柴油利多会继续发酵,在美豆油季节性库存低位情况下,或引起阶段性供应紧张局面。

三、豆油库存见顶VS库存重建

虽然大豆压榨利润良好,加上环保检查结束,大多油厂9月中下旬油厂开机率将继续回升,当前豆油库存压力最大,但国内港口大豆从7月底的1008万吨高位开始回落,9月国内各港口进口大豆预报到港752万吨,10月大豆到港最新预期720万吨,大豆供应压力将得到一定程度的缓解,大豆折油压力也会有所下降,这对远期豆油也是一个利好支撑。而棕榈油7月份后进口利润改善导致进口量增加,市场预期8-9月到港预计100万吨,由于船期延误目前到港节奏较慢,使得港口棕榈油库存一直维持在30万吨水平,但随着9月后到港陆续增多,国内棕榈油供应将逐渐增大。

需求方面,虽然豆棕现货价差较月初有缩小,仍处于相对高位,利于棕榈油需求,目前一级豆油和24度棕榈油现货平均价差522元/吨,较月初下降175元/吨,高于去年同期的28.33元/吨,但为2009年以来正常偏低水平。且随着天气转凉,棕榈油低位凝固特性将使得其在调和油中的添加比例下降,需求季节性转弱,而四季度为传统的油脂旺季,更有利于豆油终端消费提升,两者价差继续缩小空间有限。

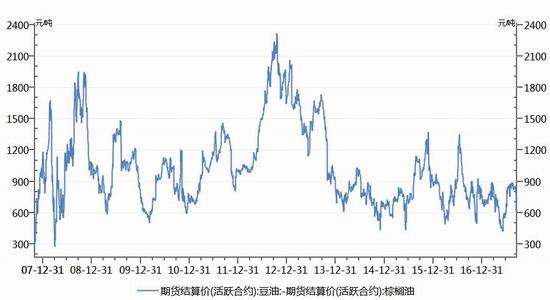

图22:油脂现货价差(元/吨)

图23:期货价差(元/吨)

资料来源:wind 长江期货研究部

四、操作计划

合约选择:多豆油空棕榈油05

开仓区间:700-750,资金占用最高10%,

止损区间:650-680

目标区间:800-950

风险点:1、棕榈油增产继续不及预期。2、阿根廷印尼生物柴油双反关税意外下调或形同虚设不利于美国生柴需求提升 3、替代性出现问题。

长江期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏