美国农业部将单产调高到49.4蒲式耳/英亩,usda报告超预期调高单产。市场大部分预期9-10月份的单产还有继续调高的概率。

大豆供求宽松,后期市场预期单产还有调高的概率以及9-10月份的收获压力期,预期价格难有好的起色。

从美豆的成本和技术角度以及美国玉米、小麦供给收缩的角度考虑,CBOT大豆11月合约850-900美分/蒲式耳的区间有很强的支撑,目前cbot大豆11月合约运行在940美分/蒲式耳,因此下方空间不大,安全边际不好,不宜过分看空,预期短期价格大概率会陷入震荡偏弱的状态

9-10月份CBOT大豆季节性上大概率会出现季节性低点,考虑到下方空间较窄,可以考虑逐渐买入期货,不过空间和波动幅度的大小需要新的基本面去推动。

注意国内的环保事件的发展进度,阶段性或会影响节奏,不可忽视。

第一部分 全球谷物油籽蛋白油脂供需情况

一、17/18全球籽和谷物情况

USDA8月份报告公布的数据显示,全球小麦17/18年度库消比为35.91%,同比增加0.9%,期末库存同比增加610万吨。全球小麦供求状态延续宽松。

USDA8月份报告公布的数据显示,全球玉米17/18年度库消比为18.93%,同比减少2.7%,期末库存同比减少2770万吨。全球玉米供求状态同比在收缩,并且收缩幅度较大。

图1:全球玉米和小麦库存消费比

二、17/18年全球油籽情况预估

USDA8月份报告公布的数据显示, 全球油籽17/18库消比为22.37%,同比下降0.8%,期末库存1.09亿吨,同比增加61万吨。全球油料供求状态同比收缩,但是目前仍然定性为宽松

图2:全球油料库存消费比

数据来源:USDA、永安期货研究院

三、全球蛋白供需情况

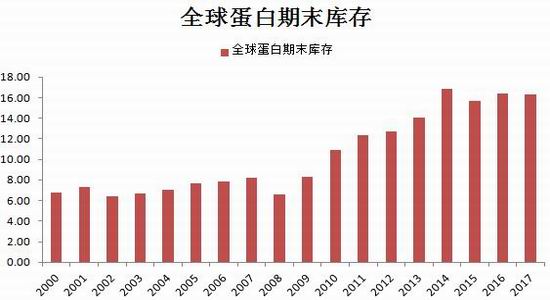

USDA8月份报告公布的数据显示,全球主要蛋白17/18库消比4.92%,同比下降0.26%,期末库存1626万吨,同比下降13万吨。目前全球蛋白供求状态定性为宽松。

图3:全球蛋白情况

数据来源:USDA、永安期货研究院

第二部分 全球大豆供需情况

四、全球大豆供需状态

USDA8月份报告公布的数据显示,全球大豆17/18年度库消比为28.48%,同比下降0.98%,期末库存9778万吨,同比增加80万吨。全球大豆供求状态宽松。

17/18年度美国大豆的库存消费比为11.05%,同比增加2.1%,期末库存1294万吨,同比增加286万吨.

17/18年度巴西大豆产量为1.07亿吨,同比下降700万吨。

17/18年度阿根廷大豆产量为5700万吨,同比下降80万吨。

图4:全球大豆库存消费比和主要国家库存和产量

数据来源:USDA、永安期货研究院

第三部分 美国小麦和玉米市场

五、

但是由于临池品种的供求结构发生变化,对大豆的相对价格存在支撑。USDA8月份供需报告数据显示美国玉米和小麦的供需结构在收缩,这对大豆价格存在支撑。

美国小麦市场17/18年产量同比减少1550万吨,期末库存同比减少685万吨,库存消费比为43.56%,同比下降9.81%

美国玉米市场17/18年产量同比减少2530万吨,期末库存同比减少250万吨,库存消费比为15.9%,同比下降2.3%

近几年俄罗斯小麦和玉米产量增速较快,在全球供求方面做出很大的填补,但是俄罗斯物流建设薄弱。

因此由于小麦和玉米的供应在缩减,预计对大豆市场存在支撑。

图5:

数据来源:USDA、永安期货研究院

第四部分 国内库存

六、国内豆粕库存

截止8月20日,国内沿海主要地区油厂豆粕总库存量103.35万吨,较上周的109.8万吨减少6.45万吨,降幅5.87%,但仍较去年同期85.77万吨增长20.49%。当周豆粕未执行合同498.24万吨,较上周的529.26万吨减少31.02万吨,降幅5.86%,但较去年同期368.27万吨增长35.29%。目前油厂出货速度一般,预计豆粕库存量下降速度仍较慢,豆粕库存压力仍存在。

图6:豆粕库存

数据来源:天下粮仓、永安期货研究院

第五部分 豆粕总结

8月份美国农业部将单产调高到49.4蒲式耳/英亩,usda报告超预期调高单产。市场大部分预期9-10月份的单产还有继续调高的概率,价格还存在压制的概率

目前全球大豆供求宽松,后期市场预期单产还有调高的概率以及9-10月份的收获压力期,预期价格难有好的起色。

从美豆的成本和技术角度以及美国玉米、小麦供给收缩的角度考虑,CBOT大豆11月合约850-900美分/蒲式耳的区间有很强的支撑,目前cbot大豆11月合约运行在940美分/蒲式耳,因此下方空间不大,安全边际不好,不宜过分看空,预期短期价格大概率会陷入震荡偏弱的状态

9-10月份CBOT大豆季节性上大概率会出现季节性低点,考虑到下方空间较窄,可以考虑逐渐买入期货,不过空间和波动幅度的大小需要新的基本面去推动。

预计美豆主力11月合约的震荡区间下沿在850-900美分/蒲式耳,区间震荡上沿在1000-1050美分/蒲式耳。国内豆粕主力1801合约震荡下沿在2600-2650元/吨,震荡区间上沿2950-3000元/吨。

注意国内的环保事件的发展进度,阶段性或会影响节奏,不可忽视。

永安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏