【策略概述】

核心观点:

马来棕榈油产量恢复缓慢,出口需求强劲,库存较往年迅速回落,本年度产量恢复或不及预期。国内8月进口预计增加,当前持续低库存支撑期价。总体油脂基本面好于豆粕,油强粕弱格局还将维持。

国内养殖业受挫,饲料产业需求低糜,限制豆粕消费,而油厂高开机率致豆粕库存压力不减,豆粕基本面压力偏大。

交易计划:

豆油多头策略——在6180-6330之间逢低买Y1801(短线可顺势在更高价位跟进),目标位6530,止损区间为6050-6130;计划投入账户资金的20%-30%,操作周期为1-2个月。

棕油多头策略——在5350-5480之间逢低买P1801(短线可顺势在更高价位跟进),目标位5750,止损区间为5200-5250;计划投入账户资金的20%-30%,操作周期为1-2个月。

豆粕震荡策略——在2630-2860之间高抛低吸M1801,盈亏比控制在2:1;计划投入账户资金的20%-30%,操作周期为1-2个月。

风险提示:

1.国内棕榈油港口库存迅速恢复。2.USDA报告、MPOB报告、美联储加息会议等出现超出预期的结果。

【因素分析】

一、豆油

美豆天气市告一段落,单产上调,预计美豆产量再创新高,但棕榈油未来产量存在不确定性,四季度传统减产季价格易涨难跌不断支撑价格节节攀升。美国对进口生物柴油反补贴税爆利多,美豆油供需出现紧张的概率加大。但印度政府宣布提高植物油进口关税,未来棕油产地棕油出口不利,将利空期价。

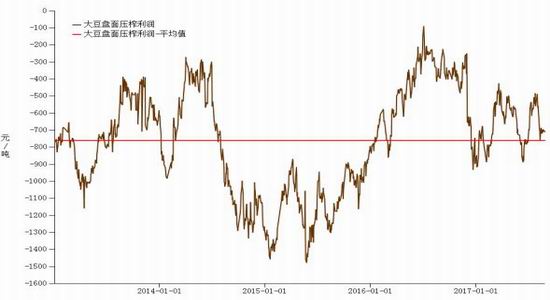

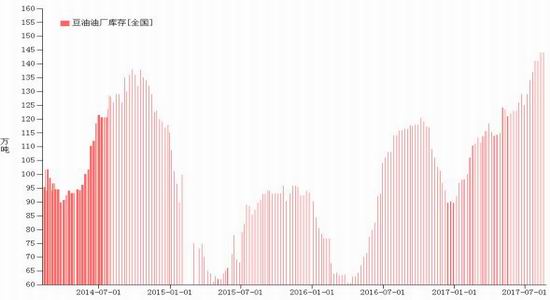

由于去年四季度和今年一季度的大豆榨利丰厚,油厂不断增加大豆进口,二季度国内大豆到港量大,开机率较高。由于大豆到港量集中,港口库存容量有限,油厂被迫开机,截至第33周,全国豆油库存143万吨,去年同期为114万吨,豆油库存的反季节性增长。当前大豆压榨亏损情况有所缓解,预计后期油厂大豆到港量将逐月减少,进一步缓解巨量大豆的压力。

相对于4月底的豆油库存,目前只增加不到20万吨,而去年和前期增量都在40万吨以上,因此豆油最近几个月增加的压力并不大。

图1:大豆进口盘面压榨利润和豆油油厂库存

资料来源:Wind,广金期货

二、棕油

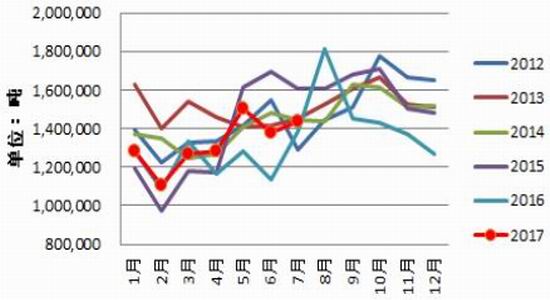

棕榈油产量季节性增加,马来7月棕榈油产量182.7万吨,环比增加20.66%,库存增加至178万吨,环比增加16.8%出口至139.8万吨,环比增加1.3%,出口增速不及增产增速,导致库存增加,整体报告偏空。但当前棕榈油产量恢复不及预期,低库存的背景下棕榈在累库存之前仍有很强支撑。

MPOA预估8月份马来棕榈油较7月份减少,主要是沙巴州低出油率拖累其产量。马来产量1-7月累计产量918万吨,同比降幅15.5%,厄尔尼诺的影响可能滞后反应,导致后续整体产量仍在缓慢恢复周期中。

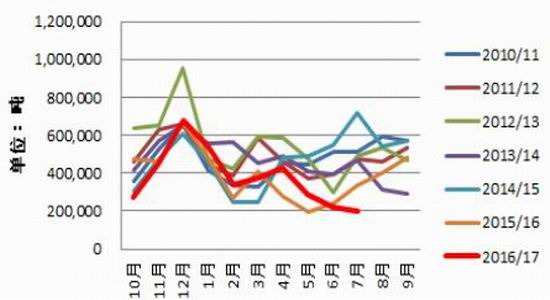

出口方面,船运调查机构ITS公布的数据显示,马来西亚8月棕榈油出口为1,620,795吨,较7月出口的1,273,543吨增加27.3%,因印度需求大增。产量恢复缓慢出口强劲的情况下,预期马来的库存恢复有限。

印度油脂进口总量增加,棕榈油进口量增而豆油进口减。印度炼油协会(SEA)发布的月度统计数据显示,印度1-7月进口油脂为876万吨,较去年的805万吨增加8.88%。1-7月份进口棕榈油516万吨,较去年的447万吨增加15.46%。印度国内油脂产量有限,需要进口满足国内需求。

图2:马来西亚棕榈油库存(单位:吨)

资料来源:Wind,广金期货

图3:马来西亚棕榈油产量(单位:吨)

资料来源:Wind,广金期货

图4:马来西亚棕榈出口(单位:吨)

资料来源:Wind,广金期货

图5:印度棕油进口(单位:吨)

资料来源:Wind,广金期货

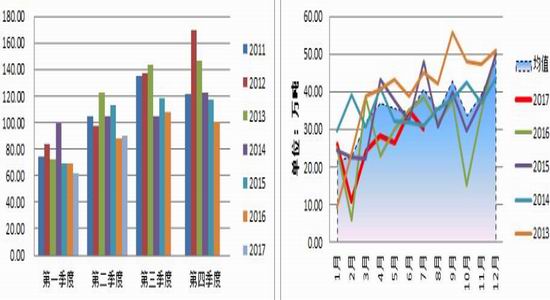

国内方面:棕榈油进口、消费、库存同降。由于进口和库存的减少,国内棕榈油价格较高,豆棕价差持续低位,棕榈油竞争优势弱化,今年国内棕榈油的消费处于低位,二季度三个月的消费量合计不到90万吨,月均消费低于历年平均水平。且进口利润倒挂,国内进口量萎缩,进口企业减少,目前国内港口食用棕榈油库存总量28.9万吨,海关总署8月23日公布的数据显示,中国7月棕榈油进口量同比下降-40.54%至197,740吨预计三季度随着棕榈油的进口,库存在有所上升。

豆棕价差方面,进入8月份后,国内豆棕油现货价差扩大迅速,由7月末的400元左右扩大至当前的600-700元。今年上半年由于棕油进口量下降,库存低,致使豆棕油现货价差过低,抑制了24度棕榈油的消费,当前8-9月份为每年低度棕榈油的消费旺季,伴随着本月豆棕油价差的走高,预计8-9月份棕榈油的消费将较前期有所提高。随着中秋及国庆长假的来临,正常情况下,各个经销商会提前一个半月左右开始着手备货,所以一般7-9月为节前需求旺季,按照规律,市场需求量要明显好于上半年。市场监测显示,豆油低价区间成交量明显放大。料国内油脂短期内仍受供应偏紧支撑,价格将保持强势。

图6:我国棕榈油港口库存和棕榈油进口量(单位:吨)

资料来源:Wind,广金期货

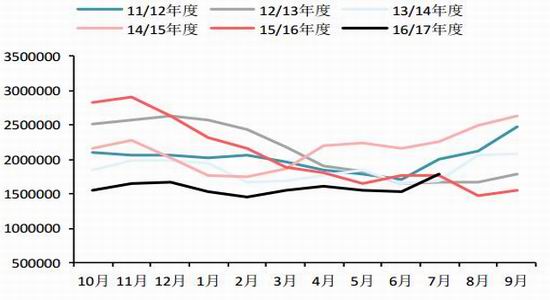

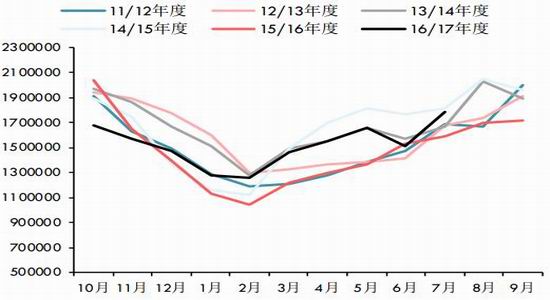

图7:棕油季度消费和月度消费(单位:万吨)

资料来源:Wind,广金期货

三、豆粕

(一)豆粕需求不振,跟随美盘弱势震荡

当前环保检查严重冲击养殖对豆粕需求,饲料终端需求恢复缓慢,对后市需求,市场信心仍不足,目前油厂豆粕供应量仍充足,上周末豆粕库存虽有现将仍远高于去年同期86万吨,供大于求局面暂难缓解。在油厂开机率一直保持在高水平的情况下,现货买家入市谨慎,饲料厂及经销商大多处于观望态度,以消耗手中库存或随买随用为主,成交并不理想,8月份生猪养殖对于豆粕的需求增长也有限。8月份国内豆粕需求量不大,终端需求未见起色。

图8:生猪存栏变化率

资料来源:Wind,广金期货

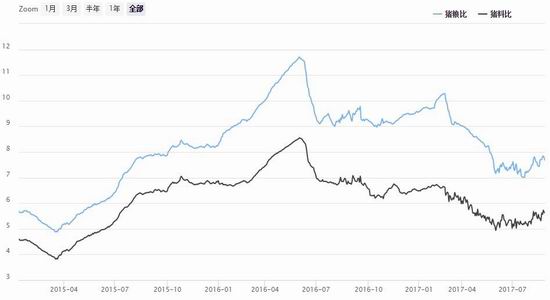

图9:养殖利润及猪粮比

资料来源:Wind,广金期货

图10:生猪存栏变化率

资料来源:Wind,广金期货

图11:生猪存栏与能繁母猪对比

资料来源:Wind,广金期货

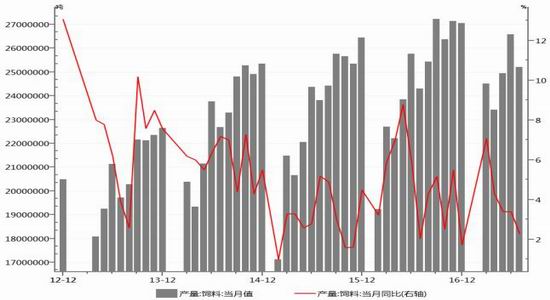

图12:国内饲料月度产量

资料来源:Wind,广金期货

(二)豆粕库存积累,基本面压力重重

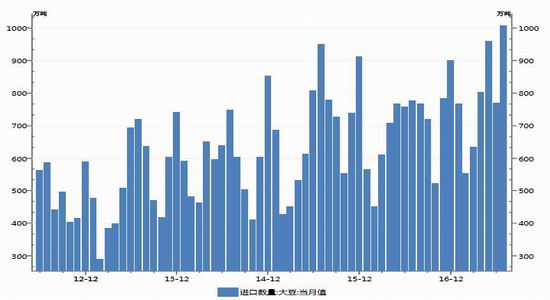

大豆供应方面,目前大豆供应充足,中国海关总署发布的月度统计数据显示,2017年7月份中国进口大豆10,080,895吨,比上年同期增加29.92%,1月到7月期间中国大豆进口总量为54,889,725吨,同比增长16.79%,创同期历史新高。国内后期大豆到港量逐渐增加,预计8月800万吨,9月710万吨,10月720万吨(+50),11月880万吨(+80)。库存方面,港口大豆库存有所增加,截至8月25日港口大豆库存727.65万吨,一周前717.15万吨。油厂大豆库存小幅下降,截至8月20日578.14万吨,一周前582.43万吨。

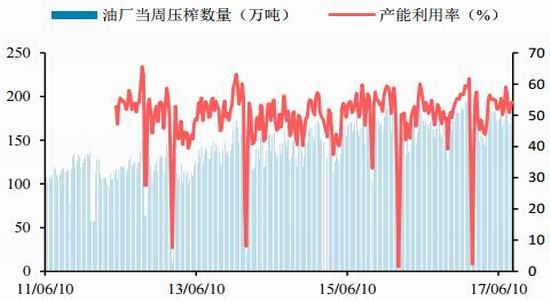

因部分油厂经过近两周消耗,豆粕库存量有所减少,8月单周豆粕发货量接近130万吨,较上个月的121万吨增加9万吨,截止到8月19号,压榨厂豆粕库存下滑至106万吨,较7月底的123万吨下降了17万吨库存。据天下粮仓调查,随着环保检查结束,油厂陆续恢复开机,国内油厂开机率有所回升,8月25日当周全国各地油厂大豆压榨总量1845900吨(出粕1434577吨,出油324810吨),较上周的量1805400吨增加40500吨,增长2.24%,当周大豆压榨产能利用率为55.42%,较上周的54.21%增加1.21个百分点,预计未来两周开机率还将维持在55%左右高水平。油厂的豆粕库存或再度积累,基本面压力较大。

图13:国内油厂开机率

资料来源:Wind,广金期货

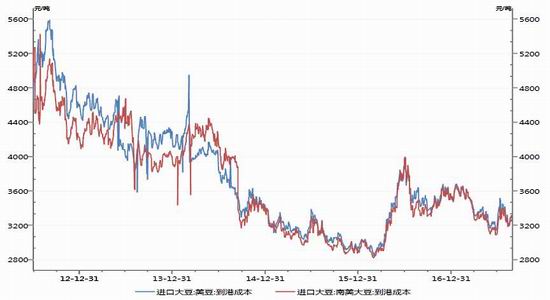

图14:进口大豆到港成本

资料来源:Wind,广金期货

图15:国内大豆月度进口量

资料来源:Wind,广金期货

图16:进口大豆港口库存

资料来源:Wind,广金期货

图17:国内豆粕成交和国内部分油厂豆粕库存统计

资料来源:Wind,广金期货

四、总结

马来棕榈油产量恢复缓慢,出口需求强劲,库存较往年迅速回落,本年度产量恢复或不及预期。国内8月进口预计增加,当前持续低库存支撑期价。总体油脂基本面好于豆粕,油强粕弱格局还将维持。

国内养殖业受挫,饲料产业需求低糜,限制豆粕消费,而油厂高开机率致豆粕库存压力不减,豆粕基本面压力偏大。

具体策略如下:1.豆油多头策略

交易头寸:买Y1801

建仓区间:6180-6330,短多会顺势在更高价位跟进资金占用:20%-30%交易周期:1-2个月

预期收益:Y1801目标位6530止损区间:6050-61302.棕油多头策略

交易头寸:买P1801

建仓区间:5350-5480,短多会顺势在更高价位跟进资金占用:20%-30%交易周期:1-2个月

预期收益:P1801目标位5750止损区间:5200-52503.豆粕震荡策略交易标的:M1801

建仓区间:操作区间在2630-2860,震荡对待,高抛低吸资金占用:20%-30%交易周期:1-2个月

止盈止损比:控制在2:1

风险提示:

国内棕榈油港口库存迅速恢复。

USDA报告、MPOB报告、美联储加息会议等出现超出预期的结果。

广金期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏