玉米:9月份临储玉米拍卖成交持续回升,这一波已成交的陈玉米将在9月下旬、10月对市场形成有效供给,再叠加,9月中下旬,2017年新作玉米由南向北集中上市,玉米供给压力不断增强。因环保督查原因,下游养殖业恢复较为缓慢,而深加工企业开工率下降,玉米需求放缓,市场供需格局持续宽松的情况下,玉米价格后市承压下行的趋势难改。短线来看,在新玉米尚未大批量入市之前,拍卖粮仍有成本支撑。

玉米淀粉:受第四批中央环保督查工作全面启动影响,部分深加工企业停机整顿,致使行业开工率下降,厂家产品库存偏低、下游集中采购提振,利好价格。但华北以及销区早熟春玉米已经持续上市,玉米供应整体趋向宽松,玉米价格或呈现出下跌趋势;成本下滑的预期逐渐增强,以及目前淀粉企业加工利润丰厚,再者是目前淀粉消费暂时处于“双节”前淡季,此轮提价后签单也受阻,因此目前市场缺乏令现货持续上涨的推动力,现货继续上涨动力渐显不足,后期重点关注深加工企业库存与企业利润,关注开工率情况。

一、策略概述

出方案时间:2017年9月7日。

交易标的:玉米、玉米淀粉。

交易合约:C1801、C1805,CS1801、CS1805。

交易方向:玉米震荡;玉米淀粉震荡偏多。

交易计划:

1.CS1801:多头建仓5天均线上方,逢低买入做多,低于5\10天均线逢高做空;

2.C1801:多头建仓5天均线上方,逢低买入做多,低于5\10天均线逢高做空。

交易周期:1--60天。开仓逻辑:

1.玉米新作尚未大批量入市之前,拍卖粮仍有成本支撑;

2.玉米淀粉厂家产品库存偏低、下游集中采购提振,利好价格。

可能的风险:

1、玉米产区出现恶劣天气影响到产量;

2、USDA报告、美联储加息会议等出现超出预期的结果;

3、金融市场系统性风险;

4、其他因素等。

二、影响因素分析

(一)玉米方面

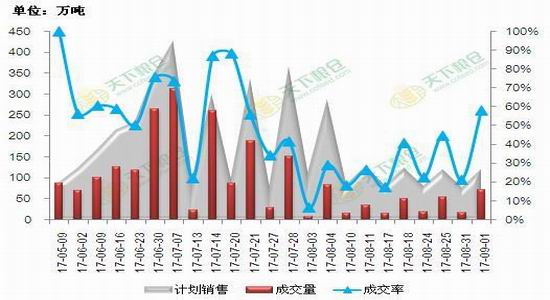

1.临储拍卖回温,东北玉米价格小幅反弹

东北产区仍以临储玉米拍卖成交、出库主导当前玉米价格,近期由于临储玉米拍卖成交、成交均价较此前均持续回温,因此,在新玉米上市之前,临储玉米出库成本继续支撑当地玉米价格,同时,贸易商手中余粮大幅下降,挺价意愿略增。截至9月1日当周,临储定向销售累计成交211万吨,分贷分还累计成交1913万吨,中储粮包干销售累计成交2156万吨,业者心态亦受到一定提振。

图表1:2017年包干玉米拍卖

数据来源:天下粮仓,广永期货数据库

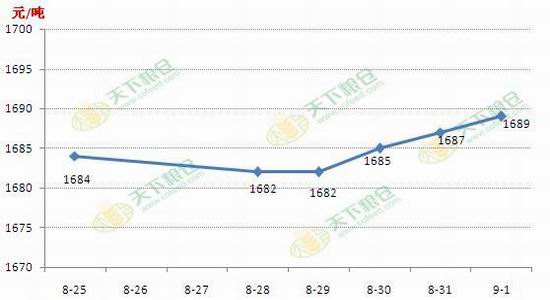

2、华北玉米供需略趋紧,市场止跌局部反弹

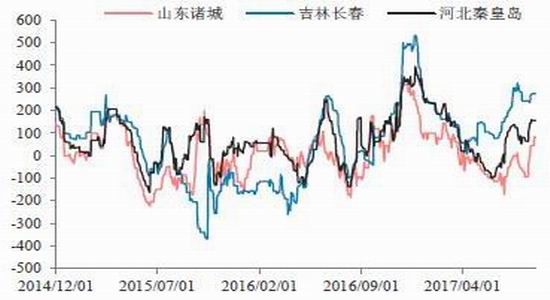

本周华北玉米供应稳中趋紧,玉米跌势减缓,局部小幅反弹。河南、山东春玉米收尾,陈粮货源稀缺难寻,加上东北粮到货不足,市场供需出现紧张。近期下游厂家开工状况不佳,但消化库存比较积极,整体库存比前期均有下降。山东深加工库存维持10-20天,下游饲料厂家库存降至15-20天。因秋粮上市还有20天多,厂家短期补充库存需求增加。山东深加工厂华北粮到厂1720-1800元/吨,低端涨20元/吨;东北粮到厂1690-1720元/吨,低端涨30元/吨。截至周四,山东玉米市场贸易商出1680-1740元/吨,稳定;河南1680-1740元/吨,稳定;河北1710-1730元/吨,稳定。

且当前华北黄淮地区、华中地区出现持续降雨天气,致使新作玉米上量及及晾晒受阻,部分深加工企业在收购量下降、库存不足的情况下,部分粮商陆续开始提价收粮。

图表2:2017年第35周玉米价格走势和2010年4月以来国内玉米现货价格连续走势图

数据来源:天下粮仓,广永期货数据库

3、南北港口库存维持高位,但港口库存有下降趋势

据汇易网,截至9月1日当周,南北方港口玉米库存分别为40.8和321万吨,去年同期分别为22.5和232.1万吨,南方港口全部饲用谷物库存(高粱、大麦和内外贸玉米)累计为113.3万吨,去年同期为70.7万吨,即南北方港口库存均远高于去年同期,整体表明,在今年新作玉米上市之前,社会仍处于补库存过程。

北方港口下海量继续维持高位,港内采购需求放大,对价格形成一定拉动。加上上周拍卖回温,港内看涨气氛较浓,但新粮上市临近,港口厂家收购积极性受到限制,本周后期价格止涨趋稳。总体来说,港口看涨力量依然存在,关注产地业者挺价力度及南港跟涨情况。

南方港口本周玉米价格窄幅调整,受前期台风天气影响,部分到港船期延后,本周到港量大增。下游企业采购意向一般,尤其是大型饲料企业均有一定库存储备,关注新季玉米上市情况,择优按需补库为主,贸易商主要供给周边散户,港口供应压力增大,目前蛇口港内外贸玉米库存总数超百万吨,日均走货量在3万吨以下,贸易商出货积极性较高,价格稍有松动。但因优质货源占比较低,市场尚有需求空间,使得优质玉米价格依旧坚挺。预计短期内南方沿海港口整体价格趋弱,优质货源价格抗压性较强。

图表3:玉米港口库存和部分港口玉米现货价格

数据来源:天下粮仓,广永期货数据库

4、国内玉米供应整体趋向宽松

目前玉米市场已经进入迎接新粮上市的阶段,两湖地区春玉米仍在集中销售,华北黄淮产区早春玉米仍在陆续上市,秋粮将于9月中下旬由南向北收割入市,东北地区新作将在10月份开始收割,10月中下旬开始逐渐供应市场。此外,临储玉米稳步投放市场,前期囤货的贸易商余粮也在积极出清库存,玉米供应面整体趋向宽松。

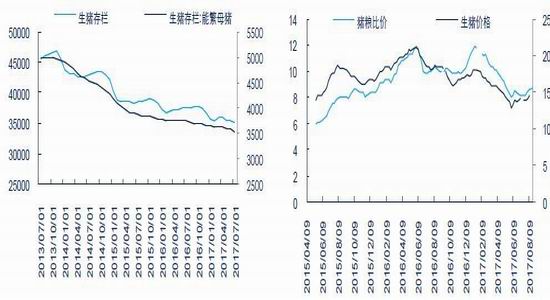

5、国内玉米需求仍较疲弱

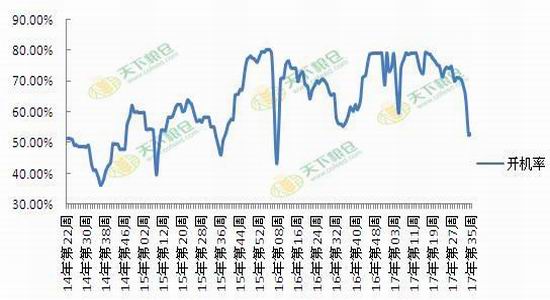

据农业部公布的监测信息,7月份全国生猪存栏量环比下降0.7%,同比下降4.8%,能繁母猪存栏量环比下降0.9%,同比下降4.2%。另有数据显示,7月全国蛋鸡存栏量虽然环比增加2.03%,但同比下降达16.33%,蛋鸡存栏量处于2010年以来的低位水平。同时,近期国内猪价仍在低位震荡,再加上,近期环保、天灾等原因,进一步拖累养殖业的恢复速度,饲料终端消费量下降,南方销区部分饲料企业在维持安全库存的情况下,采购玉米心态较为谨慎。此外,7月份玉米进口量激增,进口总量91万吨,创下有记录以来的第四个高点,7月进口高梁约59万吨、大麦72万吨,且有消息称,8、9月进口高粱+大麦到货量预计升至100万吨,均将有效增加国内饲用粮的供应,对国产玉米形成一定的冲击。环保督查成为时下市场热议的话题。根据天下粮仓调查的数据显示,山东地区中小型企业基本都受到影响,仅个别大型集团企业开机得到保证,因此,近期淀粉行业开机率大降,截止第35周,淀粉行业开机率为58.07%,而前期高点在79%;同时,酒精行业开机率虽然继续小幅回升,截止第35周,国内32家酒精行业开工率约57.34%,但当前开工率仍处于阶段性低位,玉米工业消费量仍受抑制。

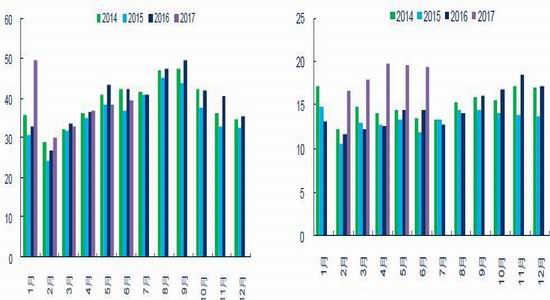

饲料产量方面,饲料产量据天下粮仓估算,2017年6月份全价饲料产量39.67万吨,环比增加2.45%。进入7月份,气温继续回升,国内养殖业将也将进一步好转,天下粮仓初步预期7月份35家饲料企业饲料产量预计43万吨。

图表4:部分饲料企业全价料和猪饲料产量(单位:万吨)

据来源:WIND,广永期货数据库

图表5:生猪存栏量和猪粮比价

数据来源:USDA

(二)玉米淀粉方面

1、现货市场

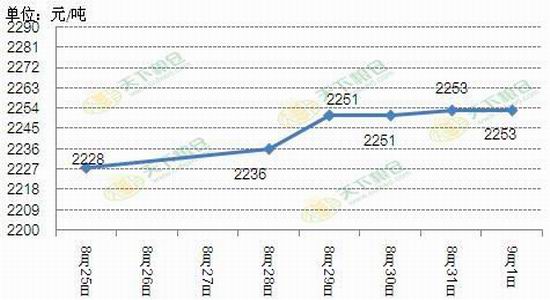

9月1日当周,玉米淀粉现货价格市场价格稳中有涨,截至本周五,山东、河北地区玉米淀粉市场主流在2350-2450元/吨,较上周上涨10-50元/吨;东北地区市场地销主流在2050-2150元/吨,较上周稳定;陕西地区市场报价2450-2500元/吨,较上周上涨50元/吨;国内市场主要产区淀粉均价为2253元/吨,较上周上涨25元/吨。

图表6:2017年第35周和2014年12月以来玉米淀粉均价

数据来源:天下粮仓,广永期货数据库

2、原料玉米价格反弹,对玉米淀粉上涨提供支撑

近日,由于华北黄淮以及华中地区持续降雨天气,致使新作玉米上量及及晾晒受阻,部分深加工企业在库存不足的情况下,近日陆续提价收粮。同时,东北产区贸易库存持续减少,部分持粮贸易商考虑到临储玉米出库成本,挺价意愿增强,截止本周五,山东地区深加工企业玉米主流收购价1690-1800元/吨一线,部分较上周五反弹10-40元/吨不等;原料玉米价格反弹,对玉米淀粉上涨提供支撑。

3、淀粉行业开工率不高,库存下降对玉米淀粉现货市场形成有力支撑

东北地区深加工企业检修和华北地区环保检查,导致行业开机率持续大幅下降,而环保督查的力度较大,根据天下粮仓调查的数据显示,在本轮环保检查中,山东地区中小型企业基本都受到影响,仅个别大型集团企业开机得到保证,国内淀粉企业开工率也降至60%以下,2017年第35周(8月26日-9月1日),对东北、山东、河北等地区的67家淀粉企业进行抽样调查,本周国内玉米淀粉企业玉米加工量为501830吨,淀粉行业开机率为58.07%,较上周57.67%回升0.4个百分点。同口径38家淀粉企业进行抽样调查,本周国内玉米淀粉企业玉米加工量为287100吨,企业行业开机率为52.71%,较上周回升0.28个百分点。行业库存持续下滑带动玉米淀粉现货价格稳中上涨,相对而言,华北地区更为强势,多数地区已经上涨至2400元上方,东北地区和南方销区受下游需求疲弱带动,跟涨力度不强,仅有小幅上涨,南方销区现货价格甚至低于华北地区出厂价。

9月中下旬,华北黄淮产区秋玉米将由南向北收割入市,玉米供应整体趋向宽松,成本下滑的预期逐渐增强,东北地区停机检修企业有望逐步复产,以及一旦环保检查放松,行业开机率有望快速恢复,华北以及销区早熟春玉米已经持续上市,深加工企业目前加工利润丰厚以及在充足的原料供应下,将对玉米淀粉市场形成利空打压。

图表7:淀粉厂周度开机率和玉米淀粉周度库存

数据来源:天下粮仓,广永期货数据库

图表8:玉米淀粉生产利润

数据来源:WIND,广永期货数据库

4、玉米淀粉消费量

据淀粉工业协会估算,2017年7月玉米淀粉消费210万吨,同比增加31.25%。其中淀粉糖125万吨,医药11万吨,变性淀粉11万吨,啤酒14万吨,化工11万吨,食品16万吨,造纸19万吨,其他3万吨。

图表9:玉米淀粉消费量

数据来源:淀粉工业协会,广永期货数据库

(二)价格分析1.玉米价格分析

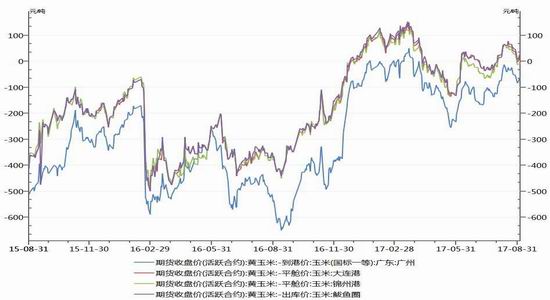

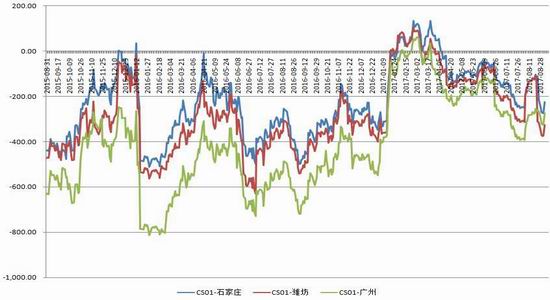

截至9月4日,大连玉米主力合约期价与各港口玉米现货价差有所增加,期货价格有所回升,反应后市玉米现货价格将有一定的支撑。

图表10:玉米期现价差

数据来源:WIND,广永期货数据库

图表11:大连玉米期货1801合约-1805合约价差

数据来源:WIND,广永期货数据库

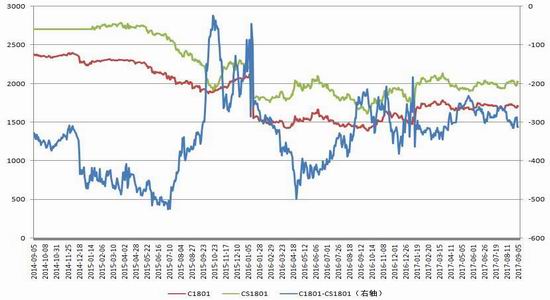

2.淀粉价差分析

图表12:玉米淀粉期现价差

数据来源:WIND,广永期货数据库

图表13:玉米淀粉期货1801和1805价差

数据来源:WIND,广永期货数据库

3、玉米和玉米淀粉主力价差

图表14:玉米期货1801和1709价差

数据来源:WIND,广永期货数据库

(三)总结

玉米:9月份临储玉米拍卖成交持续回升,这一波已成交的陈玉米将在9月下旬、10月对市场形成有效供给,再叠加,9月中下旬,2017年新作玉米由南向北集中上市,玉米供给压力不断增强。因环保督查原因,下游养殖业恢复较为缓慢,而深加工企业开工率下降,玉米需求放缓,市场供需格局持续宽松的情况下,玉米价格后市承压下行的趋势难改。短线来看,在新玉米尚未大批量入市之前,拍卖粮仍有成本支撑,玉米或维持稳中窄幅震荡整理态势。

玉米淀粉:受第四批中央环保督查工作全面启动影响,部分深加工企业停机整顿,致使行业开工率下降,厂家产品库存偏低、下游集中采购提振,利好价格。但华北以及销区早熟春玉米已经持续上市,玉米供应整体趋向宽松,玉米价格或呈现出下跌趋势;成本下滑的预期逐渐增强,以及目前淀粉企业加工利润丰厚,再者是目前淀粉消费暂时处于“双节”前淡季,此轮提价后签单也受阻,因此目前市场缺乏令现货持续上涨的推动力,现货继续上涨动力渐显不足,后期重点关注深加工企业库存与企业利润,关注开工率情况。

广金期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏