【策略概述】

利多因素:上半年我国钢铁去产能超额完成全年的目标,叠加钢厂利润持续改善并处于高位,伴随着钢材传统消费旺季的临近以及后续京津冀周边限产的预期,短期高炉将满负荷运行,对铁矿(特别是高品位铁矿)的需求依旧旺盛。

利空因素:随着四大矿山将恢复正常发运,届时到港量或将回升至高位,而港口库存或重拾涨势,从而有望缓解主流铁矿资源偏紧的状况。

交易计划:

单边多头策略——在530-560之间逢低买I1801(短线可顺势在更高价位跟进),目标位625-650,止损区间为500-520;计划投入账户资金的20%-30%,操作周期随基本面变化调整。

单边空头策略——在600-630之间逢高卖I1801(短线可顺势在更低价位跟进),目标位485-500,止损区间为640-660;计划投入账户资金的20%-30%,操作周期随基本面变化调整。

风险提示:

1.高炉开工回落。

2.高炉安全事故引发钢厂检修潮。

3.钢厂利润回落。

4.环保限产力度低于预期。

5.金融监管力度加大。

【因素分析】

一、高炉开工短期维持高位,铁矿需求仍旺盛

(一)钢铁去产能完成全年目标,“地条钢”按计划出清,钢材消费量攀升

今年上半年,我国钢铁去产能推进良好。发改委等相关部门数据显示,截至6月底,全国钢铁去产能5839万吨,超出了全年压减5000万吨的目标。与此同时,“地条钢”在6月底前按计划出清。据业内机构估算,全国地条钢产能大约在1亿吨左右,如果地条钢真的能够彻底出清,将可为市场腾出数千万吨的空间。

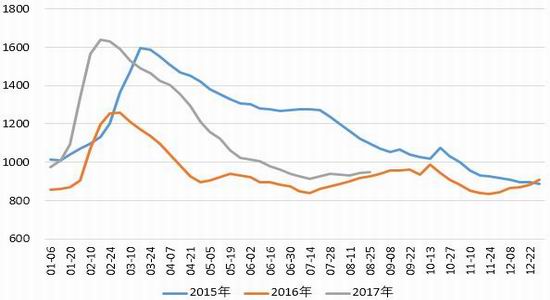

在此背景下,7月的钢材消费呈现出淡季不淡的特点。数据显示,7月钢材表现消费量达9069万吨,同比增长4.52%。另一方面,截至8月25日,主要城市钢材库存为947.58万吨,该库存自2月下旬回落以来,一直未有累库的迹象。

图1:月度钢材表观消费量(单位:万吨)

资料来源:Wind,广金期货

图2:主要城市钢材库存合计(单位:万吨)

资料来源:Wind,广金期货

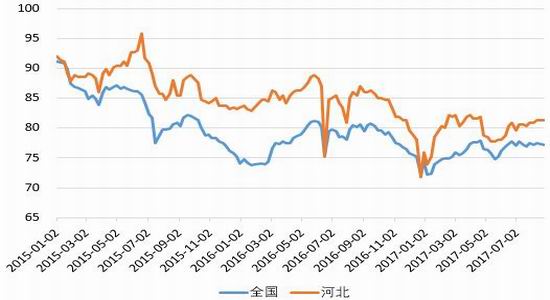

(二)高利润刺激高炉开工保持年内高位,铁矿需求仍有支撑

在地条钢产能出清后,钢市总体维持着供小于求的格局,虽然7月份粗钢产量达到了历史新高的7402.1万吨。6月份以来,钢材利润持续改善,从期货主力合约盘面价格来看,螺纹钢吨钢利润一度突破1500元/吨,创下历史新高。

图3:期货盘面吨钢利润(单位:元/吨)

资料来源:Wind,广金期货

注:公式为RB-0.445×J-1.515×I-750,均采用主力合约进行计算。

图4:高炉开工率(单位:%)

资料来源:Wind,广金期货

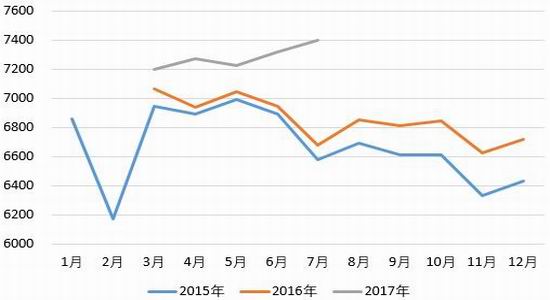

图5:月度粗钢产量(单位:万吨)

资料来源:国家统计局,广金期货

在高利润刺激下,钢厂纷纷推迟了检修计划,全国高炉开工率在偏高水平运行,且有个别长年关停高炉计划于8-9月份复产。在地条钢出清后,市场对电弧炉产能的释放颇为关注。但受制于石墨电极供应不足及电炉生产技术落后等原因,各钢厂电弧炉新增产能短期无法释放。且8月24日印发的《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》首度提出电炉问题,但在环保压力下,新上电炉难度加大,这降低了市场对8-9月份钢材大幅增多的预期。而随着“金九银十”这一钢材传统消费旺季的临近,预计8-9月份钢材市场供应偏紧仍将延续。

在此背景下,短期高炉开工率仍将大概率维持在年内高位,预计9月份铁矿的需求(特别是高品位铁矿)仍较为理想。

(三)京津冀周边限产前夕,钢厂加大生产力度以提前备货

8月4日,河北省环保厅发布《重污染天气应对及采暖季错峰生产专项实施方案》。在后续有全运会、十九大、冬季环保限产的限产预期下,钢厂纷纷加大生产力度以提前备货。8月中下旬,唐山钢厂开工率升至83%左右。考虑到部分钢厂由于去产能停工、或是前期资金链断裂停产,该开工率已是满负荷的状态。

8月24日,环保部印发《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,要求石家庄、唐山、邯郸、安阳等重点城市,采暖季(2017年11月15日-2018年3月15日)钢铁产能限产50%,以高炉生产能力计,采用企业实际用电量核实。预计限产前夕,高炉开工难以下降,钢厂对铁矿的需求(特别是块矿和球团)仍将保持旺盛。

二、铁矿结构性问题有望逐步缓解

(一)四大矿山8月发运量不及预期,但后续将逐步回升

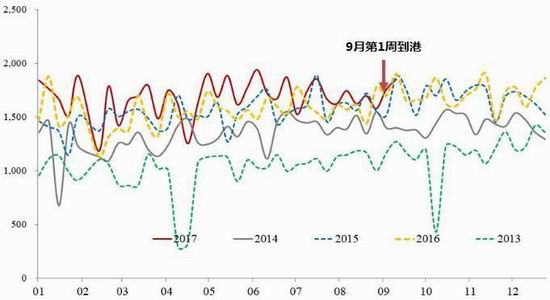

8月份,四大矿发运至中国的铁矿量较预期偏低,其中力拓发运受港口装船机影响,环比减少24.4%。

图6:四大矿山发运至中国的铁矿量(单位:万吨)

资料来源:公开资料,广金期货

港口铁矿石库存自6月下旬以来持续有所回落,日均疏港量则处于高位,这反映出总体需求状况良好。不过进入9月,预计四大矿山将恢复正常发运,届时铁矿石到港量或将回升至高位,而铁矿石港口库存或重拾涨势。

图7:45港口铁矿石库存及日均疏港量(单位:万吨)

资料来源:Wind,广金期货

图8:预计9月巴西和澳洲铁矿到港量(单位:万吨)

资料来源:公开资料,广金期货

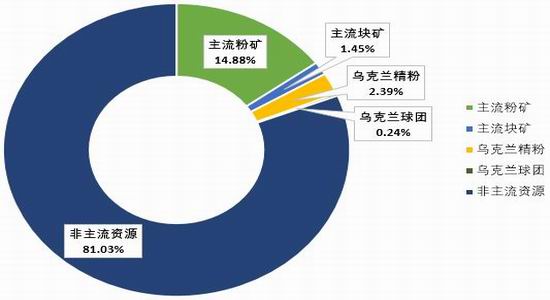

(二)短期主流矿资源偏紧,后续该结构性问题或逐步缓解

从港口库存结构来看,主流铁矿资源占比较少且库存量持续下降。一方面,焦煤焦炭价格的持续上涨,刺激钢厂对高品位铁矿的需求;另一方面,由于各地环保检查严格,钢厂对块矿的需求量也有所增大。

图9:港口铁矿石库存结构

资料来源:公开资料,广金期货

初步预计,从9月中旬开始,港口铁矿库存有望重新回升,届时主流矿资源偏紧的问题或将有所缓解。此外,高低品位矿的价差不断扩大,使得钢厂采用低品位矿在成本核算上更加合理,或将加大低品位矿对高品位矿的替代作用。

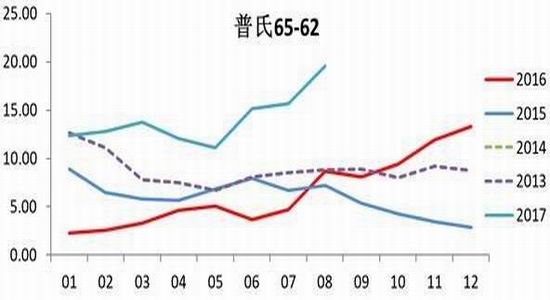

图10:普氏65%铁矿石指数与普氏62%铁矿石指数月度价差(单位:美元/吨)

资料来源:公开资料,广金期货

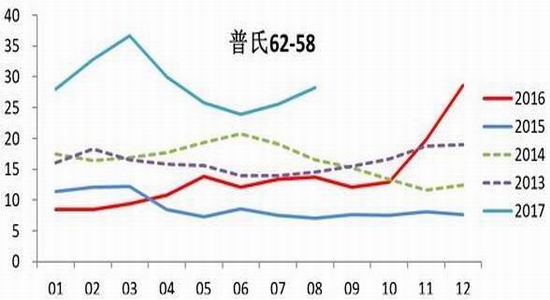

图11:普氏62%铁矿石指数与普氏58%铁矿石指数月度价差(单位:美元/吨)

资料来源:公开资料,广金期货

三、总结

上半年我国钢铁去产能超额完成全年的目标,叠加“地条钢”按计划出清,钢材消费在7月呈现出淡季不淡的特点,且钢厂利润持续改善并处于高位。伴随着钢材传统消费旺季的临近以及后续京津冀周边限产的预期,短期高炉将满负荷运行,对铁矿(特别是高品位铁矿)的需求依旧旺盛。

随着四大矿山将恢复正常发运,届时到港量或将回升至高位,而港口库存或重拾涨势,从而有望缓解主流铁矿资源偏紧的状况。此外,随着高低品位矿价差的不断扩大,或将加大低品位矿对高品位矿的替代作用。

广金期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏