内容摘要:

连塑不PP同为聚烯烃,走势高度相关,近期都经历了一波较大幅度的上涨行情,目前处于相对高位。上方有潜在的进口货源以及中间环节库存压制,下方有实际的石化成本以及库存固化支撑,且下游需求存在较大不确定性,建议近期逢高放空思路对待。。

2017年以来,连塑市场价格先跌后涨,趋势较为明显,目前连塑价格涨至去年四季度高点,且南北价差收窄,市场价格受需求推动因素不明显,如下图所示:

图1:LLDPE市场价格

数据来源:中州研究院

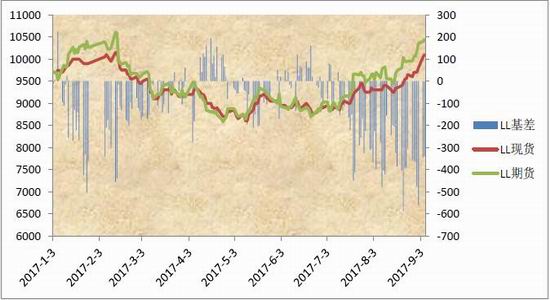

LL期货自6月底以来大幅反弹,并持续升水现货,目前基差处于去年四季度附近的相对低位,如下图所示:

图2:连塑期现价格及基差

数据来源:中州研究院

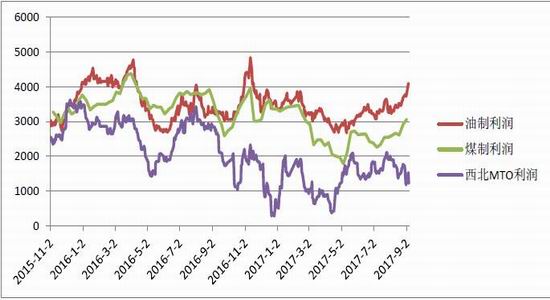

上游利润方面,除MTO装置受到原料甲醇上涨影响,目前石脑油路线以及煤一体化路线盈利均处于相对高位,后期装置开工率除检修外,下行动力不大。

图3:LL上游不同路线利润

数据来源:中州研究院

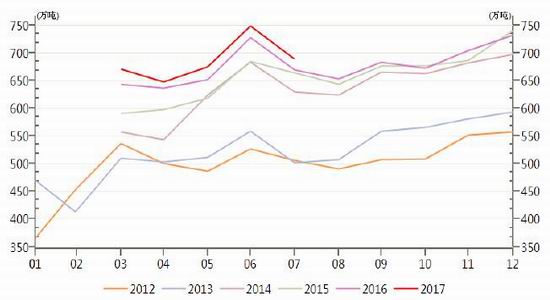

图4:合成树脂石化库存

数据来源:中州研究院

石化库存在6月之后快速下行,目前处于年内相对低位,货源相对紧缺导致石化开单价不断上行。若后期石化库存反弹,则价格高位下,石化成本支撑力度将大幅降低。

图5:塑料制品季节性

数据来源:中州研究院

从季节图中可以看出,下半年一般为塑料制品的传统旺季,对LLDPE需求较大。但今年受环保政策影响,部分小企业关停或搬迁,且政策影响结果暂时无法确定,因此,连塑需求端仍存在较大变量。

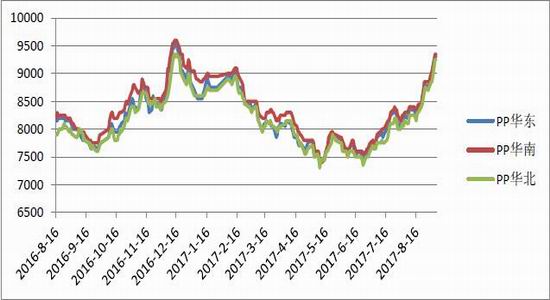

PP现货市场行情

图6:拉丝级现货价格

数据来源:中州研究院

不LLDPE类似,PP市场价格在近期大幅攀升后,也出现了南北价差缩小的特点。且绝对价格已经达到去年四季度的高位附近。下游工厂在目前价格下无大幅补库动力,刚需小单采购为主。

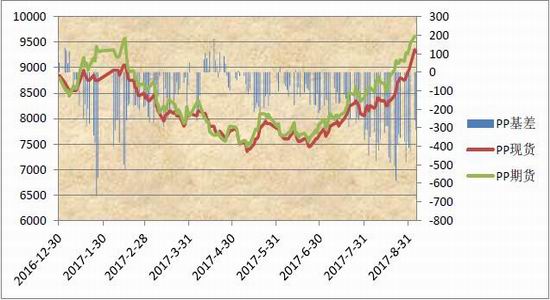

期货高升水的情况同样出现在PP市场价格中,如下图所示

图7:PP期现价格及基差

数据来源:中州研究院

持续高升水,引发市场中大量期现套利商进入,部分交割库被非标挤占库容的情况较为严重,因价格上涨较快,且环保检查以及利润制约,下游工厂目前库存多以安全库存为主。库存多集中在中间环节。若后期基差修复,隐性库存或将冲击市场,现货市场迎来需求支撑检验。

图8:港口库存走势

数据来源:中州研究院

目前港口库存处于年内相对低位,近期下行速度明显放缓,因期货快速上行,部分进口套利商亏基差,出货价格相对内地货源无优势。后期若现货价格大幅上行,打开进口套利窗口,则恐会引来新一波进口压制。

总结

连塑不PP同为聚烯烃,走势高度相关,近期都经历了一波较大幅度的上涨行情,目前处于相对高位。上方有潜在的进口货源以及中间环节库存压制,下方有实际的石化成本以及库存固化支撑,且下游需求存在较大不确定性,不排除近期出现见顶下跌的可能,建议逢高放空思路对待。

中州期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏