投资要点

受到钢材价格大幅上涨以及高品位矿结构性短缺影响,铁矿石主力合约1801自6月初触底之后持续上涨,最高上涨至609.5元/吨,涨幅接近50%,现货价格(普氏62%指数)也一度接近80美元/吨,之后出现回调。

从季节性角度来看,外矿供应基本呈现前低后高的特点,年内供应高点一般出现在3-4季度。因此,我们认为9月份之后外矿供应将会出现明显增加,且多以中高品位矿为主,预计高品位矿结构性短缺的局面将有所缓解。

当价格位于75美元/吨以上时,国内绝大部分矿山均能盈利,故其生产积极性较高,从高频数据来看,进入8月份之后,国内铁精粉开工率持续回升,若价格一直维持在75美元/吨之上,则国内矿供应量后期或有进一步提升。

9月份以来,钢厂安全事故频发,受此影响,部分钢厂已经开始主动提出检修,同时在国家即将开始安全生产大检查的关键的时间点出了安全事故,可能导致各省市安全生产检查力度加大,在加上冬季采暖季钢铁产能限产50%的影响,后期钢材供给收缩力度将大于市场预期。

我们认为,铁矿石价格继续上涨空间有限,后期行情转入区间震荡的概率较大,预计现货价格运行区间在50-80美元/吨之间。对于期货操作策略上,建议在580-600之间逐步逢高沽空,第一目标位550,第二目标位520,止损位 620。若价格跌至500元/吨附近,则可考虑逐步逢低建立多单。

风险因素:安全检查及限产力度低于预期,外矿供应链明显回落

1.行情回顾

受到钢材价格大幅上涨以及高品位矿结构性短缺影响,铁矿石主力合约1801自6月初触底之后持续上涨,最高上涨至609.5元/吨,涨幅接近50%,现货价格(普氏62%指数)也一度接近80美元/吨,之后出现回调,结合行业基本面分析,我们认为铁矿石价格继续上涨空间有限,后期行情转入区间震荡的概率较大。

图表 1 铁矿石期现货价格走势

资料来源:Wind、Mysteel、东海期货

2.四季度铁矿石供应将有明显增加

2.1四季度为传统的外矿供应旺季

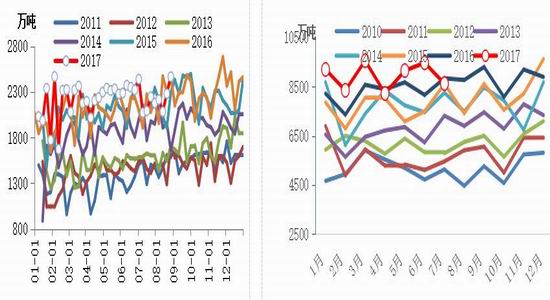

尽管二季度四大矿山产量增加明显,不过受到澳矿、巴西港口检修频繁的影响,7月份之后外矿发货量明显低于预期 ,7月份全月澳洲、巴西发货量为8595.2万吨,环比6月下降约900;不过,随着港口发运的恢复,8月中旬之后,澳洲、巴西发货量明显增加,截止到8月25日当周,澳洲、巴西矿石发货量回升至2468.3万吨,环比前一周增加185.5万吨,为年内次新高,按照澳洲、巴西运输周期12-15天和30-35天计算, 9-10月份之后国内铁矿石到港量将会有明显增加。

图表 2 澳洲、巴西矿石发货量季节性走势 图表 3铁矿石进口量季节性走势

资料来源:Wind、Mysteel、东海期货

另外,从季节性角度来看,外矿供应基本呈现前低后高的特点,年内供应高点一般出现在3-4季度。根据我们的计算,近7年来,国内三、四季度铁矿石进口量 环比增幅的均值为1130万吨和265万吨;而澳洲主要矿石发运港之一的黑德兰港三、四季度铁矿石发货量环比增幅的均值为392万吨和246万吨。因此,我们认为9月份之后外矿供应将会出现明显增加,且多以中高品位矿为主,预计高品位矿结构性短缺的局面将有所缓解。

2.2当前价位下,内矿生产积极性较高

根据我们的调研了解,目前约有65%左右的国内矿山其成本位于60-80美元/吨之间,15%左右的矿山成本位于60美元/吨之下;另外,根据冶金矿山协会公布的数据,今年上半年,国内铁精粉完全成本在65.15美元/吨,所以当价格位于75美元/吨以上时,国内绝大部分矿山均能盈利,故其生产积极性较高。今年1-7月,国内铁矿石原矿产量7.52亿吨,同比增长7.7%。尽管在环保检查的影响下,7月份单月产量同比下降0.2%,不过,从高频数据来看,进入8月份之后,国内铁精粉开工率持续回升,截止到9月1日,全国铁精粉开工率为48.3%,较月初回升11.1个百分点;其中产量在100万吨以上的矿山的开工率回升至59.8%,较8月初回升16个百分点。若价格一直维持在75美元/吨之上,则国内矿供应量后期或有进一步提升。

图表 4 铁精粉成本及销售单价走势 图表 5 国内矿开工率走势变化

资料来源: Mysteel、冶金矿山协会、东海期货

3.铁矿石需求将有所回落

3.1 安全检查&冬季限产,钢材供给收缩预期增强

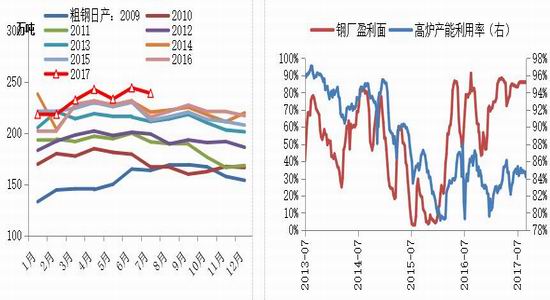

受到查处地条钢以及“环保风暴”的影响,自今年5月中旬之后,钢厂盈利持续高位,螺纹钢盈利空间一直维持在1000元/吨之上,热轧卷板盈利也在700-1000元/吨之间,为了实现利润最大化,钢厂基本维持满负荷生产,且部分钢厂的检修计划一直推迟。目前全国粗钢日均产量处于230万吨以上,同时,自春节之后,全国高炉产能利用率一直在80%以上,剔除淘汰落后产能后的产能利用率则维持85%以上。不过,检修计划的推迟,也使得安全隐患增多,9月初的前三天,先后三家钢厂报出高炉起火事故,尽管三起事故本身对钢材供给实际影响不大,但由此所带来的连锁反应只得关注。

图表 6 全国粗钢日均产量变化 图表 7高炉产能利用率及盈利情况变化

资料来源:Wind、Mysteel、东海期货

一方面,会使得钢厂由之前的要产量为第一要务转变为将安全生产作为第一要务,3起事故发生之后,已有部分钢厂主动提出检修。另一方面,三起事故的发生可能会导致更加严格的安检,8月30日从国家安全生产监督管理总局了解到,国务院安全生产委员会近日发出通知,将于9月份组织31个综合督查组,分赴31个省区市和新疆生产建设兵团,开展安全生产大检查综合督查,并将考评结果纳入省级政府安全生产工作考核总评分。在如此关键的时间点出了安全事故,非常有可能导致各省市安全生产检查力度加大。在加上冬季采暖季钢铁产能限产50%的影响,后期钢材供给收缩力度将大于市场预期,这对铁矿石需求形成利空。

图表 8 近期部分钢厂检修计划信息

资料来源: Mysteel、兰格钢铁网、东海期货

3.2钢厂补库存积极性减弱

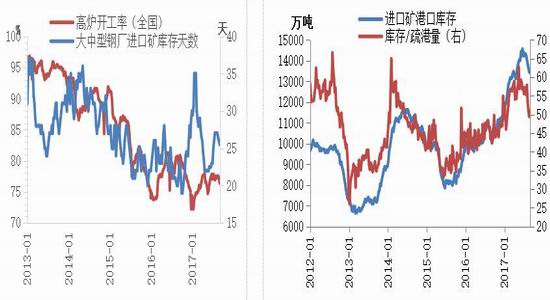

如前所述,5月份以来的高利润带动了钢厂的高开工,进而带动了矿石需求的增加。故自6月初以来,钢厂经历了一轮补库存的周期,进口矿库存天数有6月初的22天最高增加至27天,之后出现连续3周回落,截止到9月1日为25.5天。我们认为,钢厂本轮的补库存已经接近尾声,一方面,80美元附近属于相对高位,根据调研了解,在此价位下钢厂对于原料采购持谨慎态度,基本都是以按需采购位置。而近期港口日均疏港量的高位回落也印证了这一观点,根据Mysteel最新公布数据,截止到9月5日,港口日均疏港量为290.18万吨,较前一周五下降4万吨,较8月底高点下降10万吨。另一方面,当前高炉产能利用率已经处于高位,继续增长空间有限,且在安全检查以及冬季限产双重因素的影响大,后期大概率会出现高位回落,在此种预期下,钢厂未来对于补库存的态度将更加趋于谨慎,故后期钢厂进口矿库存天数继续回落的可能性较大。

图表 9高炉开工率与矿石库存走势 图表 10 矿石港口库存与疏港量变化

资料来源:Wind、Mysteel、东海期货

3.3高品位矿性价比降低,后期钢厂采购偏好或发生变化

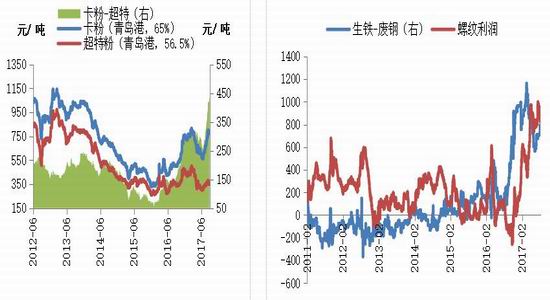

高品位矿的结构性短缺问题是本轮矿价反弹的一个主要原因。铁矿石价格自6月中旬触底反弹,在价格上涨的过程中,高低品位矿价差持续拉大,以青岛港卡粉(品位65%)和超特粉(品位56.5%)为例,其价差已经从6月底的255元/吨上涨至433元/吨,涨幅接近70%。钢厂倾向于使用高品位矿主要是处于降低焦炭的成本以及增加产量,尽可能实现利润最大化考虑,其基本原理是每提高1%的入炉品位可能降低焦比2%,提高产量3%。

但目前高低品位矿价差已达到历史高位,通过提高入炉品位降低焦比、增加盈利的方案其边际效应正在递减,以天津港准一级焦2225元/吨,按前述关系计算,矿石品位每提高1%,可节省20元,同时,按螺纹钢盈利1000元/吨计算,增加1%的矿石品位可多赚30元/吨。而现在卡粉和超特粉的价差已经达到433元/ 吨,每个品位的价差成本约50.94元/吨,也就是说目前采购高品位矿的节省与高品位矿的价差成本基本相当。因此,这种高溢价使得后期钢厂采购偏好发生一定变化,可能会通过高低品矿的合理配比以及低品质矿筛选来满足其生产需求,故铁矿石高低品位矿的价差可能会有所回落。

另外,受到矿石价格持续反弹的影响,生铁与废钢的价差由6月底的560元/吨再度拉大至790元/吨,且在钢厂矿石库存天数下降的同时,废钢库存天数则开始触底回升,截止到9月1日,大中型钢厂废钢库存天数为9.5天,8月初为9天。若后期矿价继续上涨,则废钢对矿石的替代效应将再度显现,这对于后期的矿价也将形成利空。

图表 11 高低品矿及价差走势变化 图表 12生铁、废钢价差与钢厂利润走势

资料来源:Wind、Mysteel、东海期货

4.后市展望及操作建议

综合以上分析,四季度为传统的外矿供应旺季,发货量及产量均会有明显回升,且多以中高品位矿为主,同时,当矿价位于75美元/吨以上时,国内矿山大部分盈利,故其生产积极性较高,未来供应亦有进一步增加可能。需求方面,在安全检查以及冬季环保限产的双重压力下,四季度钢材供给收缩或超出市场预期,这将对铁矿石需求形成打压,且在此种预期下,钢厂对于原料补库存也会持谨慎态度。而在采购偏好方面,由于目前高低品位矿价差已达到历史高位,通过提高入炉品位降低焦比、增加盈利的方案其边际效应正在递减,故钢厂可能会通过高低品矿的合理配比以及低品质矿筛选来满足其生产需求,预计高品位矿的结构性短缺的格局也将会有所缓解。

所以,我们认为,铁矿石价格继续上涨空间有限,后期行情转入区间震荡的概率较大,预计现货价格运行区间在50-80美元/吨之间。对于期货操作策略上,建议在580-600之间逐步逢高沽空,第一目标位550,第二目标位520,止损位 620。若价格跌至500元/吨附近,则可考虑逐步逢低建立多单。

东海期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏