双焦:

摘要:双焦期货高升水风险已经得到释放,而现货基本面仍偏强,双焦1、5合约存在套利机会,且后期焦炭基本面强于焦煤,若焦炭/焦煤比值回落至1.5-1.6之间,则会出现做多焦化利润机会,即多焦炭空焦煤。不过考虑到目前焦化企业利润已经较高,而焦化企业在产业链中处于弱势地位,若钢材需求不及预期致使钢材价格大幅回调,可能将压力向上游焦化转移,当比值超过1.7时,则可以反手做空焦化利润,即多焦煤空焦炭。

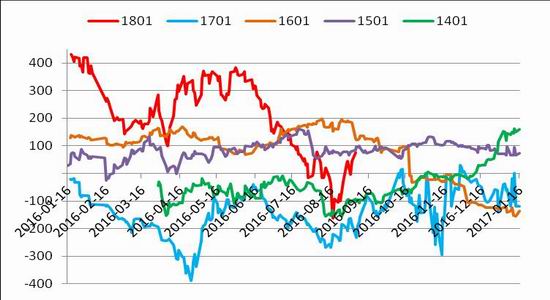

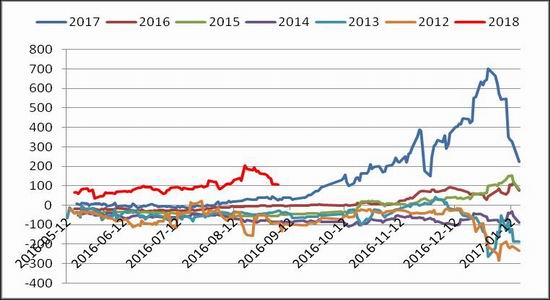

一、期货高升水风险得到释放

近期双焦现货价格不断提涨,而期货价格却震荡下行,JM1801合约从之前的高升水转为贴水,而J1801合约升水幅度也大幅收窄。至此,双焦的期货高升水风险得到释放,短期下跌已经空间有限。

图1. 历年焦煤01合约基差走势图

图2. 历年焦碳01合约基差走势图

二、现货近月基本面偏强 且焦炭强于焦煤

(1)焦化厂焦炭库存极低

从焦炭库存情况来看,目前国内大中型钢厂的焦炭平均库存可用天数依旧保持在11天的偏高水平,而去年最低时曾一度处于6天的历史低位,不过近期独立焦化厂库存持续走低,已经低于去年同期水平。

图3 焦炭平均库存可用天数:国内大中型钢厂

图4 独立焦化厂焦炭库存(单位:万吨)

(2)钢厂焦化厂炼焦煤库存偏低

从炼焦煤库存情况来看,独立焦化厂的焦煤库存处于正常水平,而钢厂焦化厂炼焦煤库存偏低,存在补库需求。

图5 独立焦化厂炼焦煤库存(单位:万吨)

图6 钢厂焦化厂炼焦煤库存(单位:万吨)

(3)焦化企业与钢厂限产时间存在错配 利多焦炭

根据《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,2017年10月至2018年3月,京津冀大气污染传输通道城市PM2.5平均浓度同比下降15%以上,重污染天数同比下降15%以上。石家庄、唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产50%,以高炉生产能力计,采用企业实际用电量核实。2017年10月1日至2018年3月31日,焦化企业出焦时间均延长至36小时以上,位于城市建成区的焦化企业要延长至48小时以上。

从方案中不难发现,焦化企业限产自10月份就开始了,钢企限产从采暖季才开始,而采暖季一般是当年11月15日至来年3月15日,焦企与钢企限产期限存在错配,利多焦炭。

(4)短期炼焦煤仍存利多

焦化企业限产对炼焦煤而言属于利空,但目前山西地区独立焦化企业利润超过300元/吨,因此独立焦化企业采购炼焦煤非常积极,炼焦煤需求良好,叠加近期煤矿事故频发使得安全检查明显加强以及蒙古通关时间延长影响炼焦煤进口量也对焦煤形成利好。

三、价差分析

从历年焦炭、焦煤的1-5价差走势图可以看出,今年双焦的1-5价差高于往年,而且目前仍处相对高位,去年由于276工作日限制导致双焦供给偏紧,1-5价差创出历史极值。近期伴随着双焦期货价格的大幅下跌,焦炭与焦煤价格1-5价差从高位回落至今年中枢水平,我们认为后期在焦企限产、补库等利好影响下,双焦1-5价差有望继续扩大,存在多1空5的机会。

图7 历年焦煤1-5价差走势图

图8 历年焦碳1-5价差走势图

今年01合约焦炭/焦煤比价也突破了之前的高位(1.50左右),最高一度超过1.7,我们认为后期焦炭的基本面将强于焦煤,若焦炭/焦煤比值回落至1.5-1.6之间,则会出现做多焦化利润机会,即多焦炭空焦煤。

不过考虑到目前焦化企业利润已经很高,而焦化企业在产业链中处于弱势地位,若钢材需求不及预期致使钢材价格大幅回调,可能将压力向上游焦化转移,当比值超过1.7时,可以反手做空焦化利润,即多焦煤空焦炭。

图9 历年01合约焦碳/焦煤比价走势图

综上所述,双焦期货高升水风险已经得到释放,而现货基本面仍偏强,双焦1、5合约存在套利机会,且后期焦炭基本面强于焦煤,若焦炭/焦煤比值回落至1.5-1.6之间,则会出现做多焦化利润机会,即多焦炭空焦煤。不过考虑到目前焦化企业利润已经很高,而焦化企业在产业链中处于弱势地位,若钢材需求不及预期致使钢材价格大幅回调,可能将压力向上游焦化转移,当比值超过1.7时,可以反手做空焦化利润,即多焦煤空焦炭。

长江期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏