棕榈油季节性增产周期仍在持续

7月马来西亚棕榈油库存拐点已经出现,预计8月库存进一步回升

油厂开工率下降暂缓了油脂压力,但油料的过剩格局迟早会传导到油脂

随着棕榈油季节性增产导致库存回升,油脂持续反弹后或面临新的压力,短期迎来做空机会。

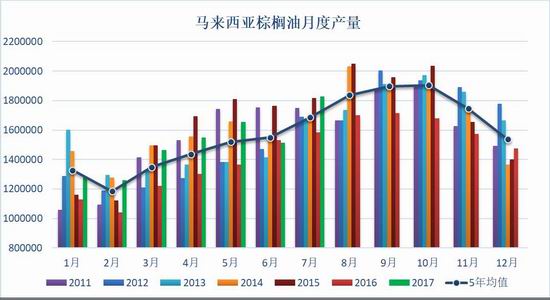

一、棕榈油季节性增产周期

棕榈油本身具有较强的季节性特征,夏季单产逐月递增,呈现环比上升的增产在后期,及四季度单产下降,月度产量逐月递减,持续至春节前后达到年内最低。这主要是受到气候影响了单产所致。

2016年东南亚遭遇了严重的厄尔尼诺现象,导致马来西亚棕榈油出现13%的减产,预计2017年产量将会得到回复,预计马来西亚2017年产量1950-2000万吨,同比增加13%。

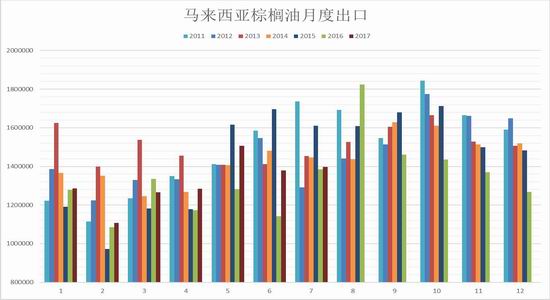

从截至到7月份的数据看,马来西亚1-7产量累计同比增加15%,尤其是7月产量大幅增加15.25%;伴随增产的同时,出口却相对疲软,主要是受到与其他油脂价差偏高,无竞争优势。1-7月马来西亚出口累计同比增加6%,远低于产量增幅。

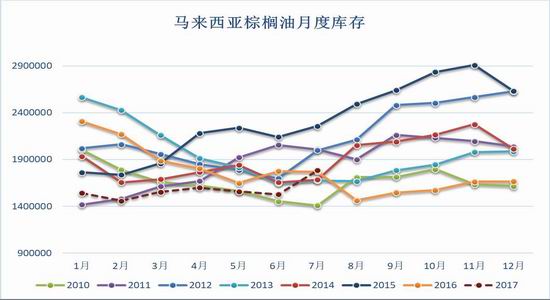

库存由于去年的减产导致库存下滑速度较快,今年虽有恢复,但总体库存水平依然较低。7月份开始马来西亚库存较前期有了明显的回升。预计8月马来产量环比增加5%,达到190万吨,出口预计与上月变化不大,增幅0.3%,达到125万吨左右。马来西亚国内的需求月度大约25万吨,那么8月份库存将会比7月份上升30-40万吨。库存有望回到200万吨的正常水平。

中国棕榈油库存有望回升

中国8-9月买船总量超过105万吨,这远大于上半年月均35万吨的进口量,这将会导致国内棕榈油库存9-10月份回升到40万吨以上的水平。而此前由于棕榈油进口下滑国内棕榈油库存不足30万吨。

国内港口棕榈油库存月度分布

二、压榨不及预期,缓解了油脂供应压力

国内油厂最近因粕的涨库和国内环保高压,开机率偏低,而压榨放缓的最大受益者是油脂,因粕类库存偏高,港口大豆库存也偏高,油厂被迫降低开榨率,油脂本身库存并不高,尤其棕榈油库存未能有效恢复,虽然豆油库存略显偏高,但与大豆和豆粕的库存同比增速看明显要若。所以国内七八月份油脂的震荡反弹,某种程度上也是受到油厂压榨放缓的影响。

我们看到国内粕的结转库存已经开始大幅度回落,胀库压力已经得到缓解,而环保因素也将会逐步放缓,因油厂并非高污染高排放行业,仅仅是环保的一刀切波及到了山东的不少油厂,十九大10月18日召开,环保的治理暂时步入尾声。油厂开机率有望二三周后得到恢复,而港口的大豆库存是充足的,一旦油厂再度扩大压榨对油脂的利空将会非常明显。

三、油料处于过剩阶段

我们知道三大油脂中对油料作物依赖最大的是豆油,全球大豆预计17/18年度将继续保持过剩的格局,且库存有可能随着美豆创纪录的产量而达到新的高点。而美豆即将进入收割期,收割期供应集中上市形成的收割低点或对油脂也会形成一定压力。

油料作物向油脂的传到依靠的是压榨,而压榨的多少更多依赖于饲料的需求,就是粕的需求决定了压榨的速度。

2017年1-7月大豆进口累计同比18%,而国内的压榨增速仅维持6.55%。根据今年USDA对国内消费的预估,粕的需求增速大约在8%,显然压榨增速略低于消费增速,而进口增速大于消费增速,结果就是港口大豆库存高企。随着国内近期压榨利润好转,以及饲料需求旺季,国内压榨增速有望在未来一二个月内大幅增加,从而增驾豆油的供应。而在这个过程美豆可能迎来阶段性低点,从而也对整体油脂形成压力。

四、风险点

油脂的下跌也面临一定的风险

1.油厂压榨增速未能大幅增加,受环保影响,不仅影响油厂开工,也影响了下游养殖的扩展,饲料的需求也因此出现一定程度的放缓。

2.国储菜油抛储后的空间需要其他油脂替代。今年国储菜油是否继续抛储尚无定论,而国储剩余菜油也仅有一百多万吨,2016年抛储形成的的供应今年可能需要豆油和棕榈油来填补,否则国内油脂仍有可能会继续去库存。

3.九十月份大豆进口环比下降,,油料的压力或有所减轻。

4.国庆油脂消费旺季的补库,或带动库存的回落。

综上所述,棕榈油未来供应增量相对较为确定,而豆油及大豆的压榨存在变数,国储菜油存在变数,将会是油脂下跌过程的一个阻力。

投资建议:棕榈油801合约以5600左右价位逐步抛空,后期以库存的变化来寻机追加空头的机会。

东亚期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏