一.策略概述:

六月下旬以来,PP期货表现强势,突破年内高点。在本轮上涨过程中,废塑料进口受限、环保导致煤化工计划外检修增加、新产能投放放缓及石化库存维持低位,使得期货和现货互相强化。从基本面来看,本轮PP强势上涨的几个因素正在弱化,尽管供需面依旧偏紧,但库存无法以原有速度持续下降,无论是石化库存还是港口库存均呈现缓慢回升态势,而需求端由于环保因素受到抑制,下游塑编、注塑开工率都处于近几年低位,加上期货合约升水较多,国内期货市场前期强势上涨或难以持续。另一方面,由于周期品价格处于高位,未来政策或将因为中下游行业的成本压力和通胀回升压力而出现微调,监管的加强或给大宗市场带来一定的压力。

在这种背景下,我们认为PP价格后市存在调整压力,短线或出现波段操作机会。但就整个四季度而言,我们依旧看好聚烯烃的上涨,从中长线来看,不排除再创新高的可能。

二、主要因素分析

1、宏观面:警惕政策边际变化,大宗市场调整压力或将带动PP回落

目前,受益于供给侧改革及环保督察等政策的实施,中上游周期品纷纷出现“价涨量缩”的趋势。步入九月份以后,影响周期品价格走势的主要因素是短期政策干预的边际变化,长期来看,如果供给侧改革的边际力量不再强化,那么未来需求端因素对周期品价格的影响权重将逐步超过供给端,最终回归经济基本面的中长期需求变化。

从供需面来看,带动经济的三驾马车仍将持续发力,总需求稳中趋弱的局面仍将持续,但8月经济反弹或为应对采暖季环保限产而提前进行生产,可能会透支未来需求,导致四季度经济的加速下滑。供给方面,供给侧结构性改革仍将持续,周期品“量缩价涨”,叠加环保督查等政策实施,对中上游周期品的价格上涨仍有较强支撑;环保督察逐渐深入到周期品需求层面,价格过快上涨受到政策层面越来越多的关注。需密切关注政策面的边际变化和供需格局的超预期变化。

从政策层面来看,未来政策或将因中下游行业的成本压力和通胀回升压力而出现微调。来自监管层面的政策变化或预示着周期品价格短期已见政策顶,周期品“涨价”的逻辑可能会出现一定的松动。但一旦政策微调符合预期,后期仍将受益于供给侧改革环保限产以及旺季需求等原因,再次冲高仍是大概率事件。

流动性方面,央行稳健中性的货币政策基调未改,“削峰填谷”平抑流动性波动的操作风格仍将持续,9月中旬流动性偏紧与加大“填谷”力度配合,下旬财政支出释放流动性与“削峰”相配合,维持流动性总体稳定,但偏紧的格局难改。

因此,我们认为,尽管供给侧改革叠加环保督察等政策周期品价格仍有较强支撑,但来自监管层面的政策变化或将预示着周期品价格短期已见政策顶,需警惕因政策环境变化带来的以黑色系为代表的周期品市场的整理,从而带动大宗商品市场整体出现调整。在这种背景下,PP短期也难逃回落整理的命运。

2、当前的库存状态显示短期需求难以进一步增加

库存偏低存货偏紧是当前市场多头的主要逻辑之一。但自7月中旬左右库存达到短期底部,并呈现微幅回升迹象。从近两年的数据来看,7月中旬库存量在60万吨左右,处于库存极限位置附近,难以进一步下降,市场需求在此位置难有继续增加空间。

从最新数据来看,上周五(9月1日)国内PP库存环比上上周增加5.07%,石化企业库存、港口库存以及贸易企业库存均有上升。近期神华包头停车检修,蒲城清洁能源、大唐在9月份也有停车检修计划,粗略估算,这三家企业的停车将导致PP产量损失约9万吨。神华新疆最快或于下周恢复生产,总体看市场供应仍将会减少。

图1 国内石化企业PP库存

图2 国内贸易企业PP库存

数据来源:卓创资讯

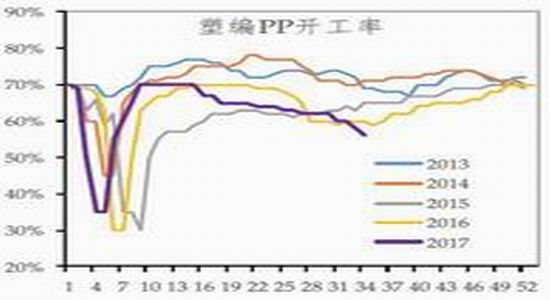

3、下游开工持续下降

环保因素导致聚烯烃下游开工率持续下滑,但短空长多。聚烯烃的终端需求范围较广,但都是小型工厂,且在环保方面的确存在瑕疵,本轮环保督查几乎对聚烯烃的需求造成全方位不利影响。8月中旬开始到9月11日,环保督查到华东地区,而华东地区是我国塑料制品产量最大的地区,占国内总产量25.6%左右,这无疑将会进一步降低聚烯烃下游开工率,从而在短期对市场需求造成冲击。

从终端需求来看,塑编、注塑开工率都处于近几年低位,BOPP工厂开工率和过去两年相当,受益于产能基数,BOPP产量提升较多,1-7月份同比增长12.3%,但从塑编出口来看,1-7月塑编出口同比累计减少23.7%,出口压力仍然较大。

图3 BOPP开工率

图4 塑编PP开工率

数据来源:卓创资讯

4、新增产能投产缓慢

表一 2017年国内聚丙烯新增装置一览

据卓创数据显示,国内已投产的聚丙烯产能有75万吨,分别是富德常州和中景石化二期。下半年拟计划投产的产能共186万吨,其中有75万吨产能推迟到2018年投产。这样来看,到2017年底,国内聚丙烯全年新增产能预计在261万吨。但是由于环保因素的存在以及对盈利情况的考量,近段时间聚丙烯在建的项目纷纷放慢建设进度,计划当中的很多新增产能正在出现推迟投产的情况,包括神华宁煤,久泰能源在内的多数厂家均有推迟投产计划,下半年确定释放产能暂无。

三、投资方案

1、研究结论

从基本面来看,本轮PP强势上涨的几个因素正在弱化,尽管供需面依旧偏紧,但库存无法以原有速度持续下降,无论是石化库存还是港口库存均呈现缓慢回升态势,而需求端由于环保因素受到抑制,下游塑编、注塑开工率都处于近几年低位,加上期货合约升水较多,国内期货市场前期强势上涨或难以持续。另一方面,由于周期品价格处于高位,未来政策或将因为中下游行业的成本压力和通胀回升压力而出现微调,监管的加强或给大宗市场带来一定的压力。在这种背景下,我们认为PP价格后市存在调整压力,短线或出现波段操作机会。

但就整个四季度而言,我们依旧看好聚烯烃的上涨,从中长线来看,不排除再创新高的可能。

操作上,PP1801价格目前已上行至高位,向上空间有限,可根据市场行情采取逢高沽空策略。

2、风险因素关注点:

(1)政策微调不及预期

(2)化工品相对受政策关注较少,资金扎堆化工品期货并轧空

3、交易方案:

PP1801:逢高沽空

入场区间:9600-10100

仓 位:40%,根据盘面情况滚动建仓;

目标价位:第一目标:9000;第二目标位:8450

止损价位:10360;

东海期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏