走势展望:

四季度备货消费旺季需求是油脂市场的主要上涨动力。国内豆油库存处于高位,棕榈油进口量回升,马来棕油月度产量季节性上升,油脂期货上涨空间仍受到一定抑制。

但全球油脂市场中菜籽油产量预计缩减,而棕榈油的增产恢复需要一个时间过程,国内豆油的库存从高点回落。基于油脂的消费旺季到来,预计油脂市场价格重心将继续上移,豆油、棕榈油存在季节性上涨的需求,建议2017年9月份至四季度油脂市场采取逢低配置轻仓多单的策略。

操作策略:

策略方向:做多

进场区间:豆油1801(6150-6550),棕榈油1801(5300-5650)

豆油1805(6250-6650),棕榈油1805(5400-5750)

目标涨幅:500-1000元止损幅度:100-200元盈亏比:4:1仓位:20-30%

风险因素:生物柴油政策、宏观系统性风险

6月份以来油脂市场震荡上行,菜油累计涨幅近14%,豆油、棕榈油涨幅近10%。商品市场普遍上涨,美豆天气炒作,菜油预期减产,油脂消费备货季节来临,油脂市场震荡上行。对于2017年后半期的走势,笔者认为:全球油脂市场供需依然宽松,油脂市场存在结构性供应问题,中国油脂库存仍存压力,但基于油脂结构性的矛盾和消费旺季支撑,油脂市场后期仍然存在震荡上涨的动力。

1.全球植物油供应结构性缩减

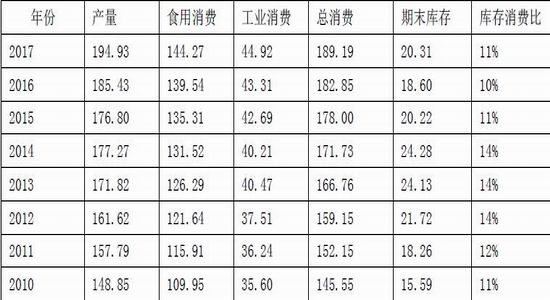

全球植物油供需总体依然宽松,棕榈油预期增产较多。2017/2018年度全球植物油产量为1.94亿吨,增产950万吨;总消费增加634万吨,增幅3.46%。产量重回升势致库存回升,2017/2018年度全球植物油库存上升171万吨至2031万吨,库存消费比从10%上升到11%。

2017/2018年度全球豆油产量为5600万吨,增产217万吨,增幅3.8%;但全球豆油总消费增加238万吨,增幅4.2%,消费增速大于产量增幅使得库存略有回落。从美国豆油供需平衡表上来看,美国生物柴油消费稳步增长,美国生物柴油政策对美盘豆油有利多支撑,美国豆油库存处于低位。全球菜籽油产量为2879万吨,增产57万吨,增幅1.9%;但加拿大和澳大利亚油菜籽产量受干旱影响预计下调,油世界预计加拿大油菜籽产量1830万吨,比美国农业部数据要低200万吨。2017/2018年度澳大利亚和加拿大减产从而造成出口急剧下滑,全球菜籽油供应将缩减,菜籽油偏紧引领其他油脂市场上涨。

表1:全球植物油供需平衡表(单位:百万吨)

数据来源:USDA,广发期货发展研究中心

2.棕榈油月度产量恢复情况低于预期

全球棕榈油产量回归增产年份贡献了全球植物油产量主要增幅,

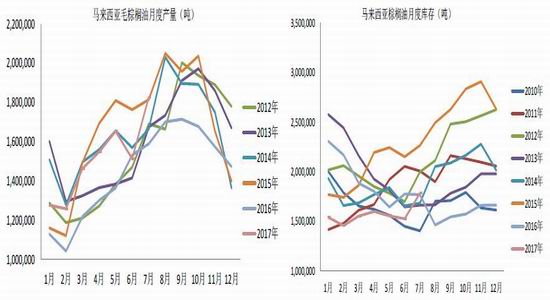

2017/2018年度全球棕榈油产量为6685万吨,较上一年度增加近469万吨,增幅7%;其中印尼棕榈油产量增产200万吨至3600万吨;马来棕榈油产量增产225万吨至2100万吨。

2017/2018年度棕榈油产量预期2100万吨,市场比较担心实际年度产量能否达到预期,当前棕榈油的月度产量仍未达到历史同期高点,而月度库存仍处于相对低位。马来西亚7月棕榈油产量较6月增加20.7%至183万吨,从10月份开始,棕榈油月度产量即将进入减产季,棕榈油价格容易走强,四季度棕榈油价格倾向于上涨。

图1:马来西亚棕榈油产量(吨) 图2:马来西亚棕榈油产量和库存(吨)

数据来源:MPOB,广发期货发展研究中心

3.我国油脂进口量处于低位

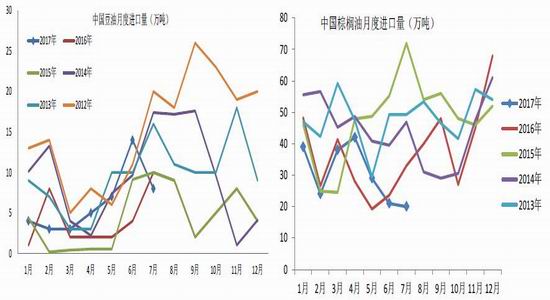

我国棕榈油对外依存度100%,我国6月进口棕榈油21万吨,7月进口20万吨,8月份棕榈油进口利润窗口打开,8-9月份预计放量增加到共100万吨,国内棕榈油的库存预计会回升,但总体棕榈油的到港库存压力还未显现。

棕榈油进口量较小对棕榈油现货价格构成较强支撑,也对豆油消费提供支撑,我国棕榈油的消费份额持续减少,豆油替代棕榈油消费增加。我国豆油进口量处于相对历史低位水平,6月进口14万吨,7月进口8万吨。8月份我国进口大豆801万吨,9月份预计进口大豆到港680万吨,港口大豆的库存压力逐步缓解,豆油的供应压力会逐步减轻。

图3:我国豆油月度进口量(万吨) 图4:我国棕榈油月度进口量(万吨)

1月2月3月4月5月6月7月8月9月10月11月12月

数据来源:Wind,广发期货发展研究中心

4.四季度国内油脂进入消费旺季

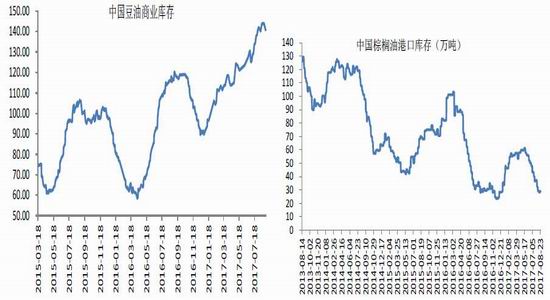

四季度油脂处于消费旺季,油脂现货市场往往上涨,关注9、10月份油脂的备货情况,关注国内油脂的库存变化。8月国内豆油库存处于高位,菜油港口库存也处于高位,截止8月末,豆油商业库存总量140万吨,库存较前期高点有所回落,消费旺季来临使豆油逐步去库存。

8月末全国港口食用棕榈油库存总量有33万吨,棕榈油的库存压力相对较小。而国内8、9月棕油到港总量也将大增至超百万吨,当前棕榈油库存已有恢复性增长迹象,但年底前棕榈油库存压力预计不会出现。

图5:我国豆油商业库存(万吨) 图6:我国棕榈油港口库存(万吨)

数据来源:Wind,广发期货发展研究中心

5.油脂走势展望及操作策略

走势展望:

四季度备货消费旺季需求是油脂市场的主要上涨动力。国内豆油库存处于高位,棕榈油进口量回升,马来棕油月度产量季节性上升,油脂期货上涨空间仍受到一定抑制。

但全球油脂市场中菜籽油产量预计缩减,而棕榈油的增产恢复需要一个时间过程,国内豆油的库存从高点回落。基于油脂的消费旺季到来,预计油脂市场价格重心将继续上移,豆油、棕榈油存在季节性上涨的需求,建议2017年9月份至四季度油脂市场采取逢低配置轻仓多单的策略。

操作策略:

策略方向:做多

进场区间:豆油1801(6150-6550),棕榈油1801(5300-5650)

豆油1805(6150-6650),棕榈油1805(5400-5750)

目标涨幅:500-1000元止损幅度:100-200元盈亏比:4:1

仓位:20-30%

策略风险:生物柴油政策、宏观系统性风险

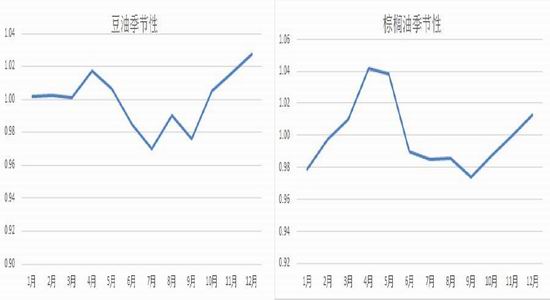

图7:我国豆油现价季节性走势 图8:我国棕榈油现价季节性走势

数据来源:广发期货发展研究中心

广发期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏