1、美豆即将收获,维持丰产格局

美国大豆供需平衡表

数据来源:USDA

美国农业部(USDA)公布的8月供需报告显示,2017/18年度美豆年末库存由7月的4.60亿蒲式耳上修至4.75亿蒲式耳,高于市场预期的4.24亿蒲式耳。产量预估由7月的42.60亿蒲式耳升至43.81亿蒲式耳,高于市场预期的42.12亿蒲式耳。单产预估由7月的每英亩48.0蒲式耳升至49.4蒲式耳,高于市场预期的47.5蒲式耳。此外,2017/18年度美豆出口预估被上修,压榨量预估微降。

截至8月底,美国大豆结荚93%,去年同期93%,五年均值92%;落叶率6%,去年同期5%,五年均值5%;优良率61%,前值60%,去年同期优良率73%,优良率略有好转给豆类价格形成压力。到9月下旬大豆就将陆续收割,届时单产将逐渐明朗,不过现在市场开始有声音担心9月可能出现早霜,而气温过低光照不足对大豆粒重增加不利,也可能影响大豆单产。

2、国内进口大豆量增幅明显

中国大豆进口量

数据来源:WIND资讯

大豆进口方面,预计8月我国各港口进口大豆预报到港750万吨, 低于7月份的实际到港量1000万吨,16/17年度进口总量维持在 9300 万吨左右。国内沿海地区进口大豆库存较7月底减少,主要因到港量下调以及压榨高企所致。截至8月底,沿海地区油厂大豆库存570万吨,较7月底的609万吨减少6.2%,其中除福建地区库存由38万吨增加至43万吨外,其他地区库存均下降。减少幅度最大的是山东地区,从119万吨减少至98万吨,减幅17.8%;其次是两广地区,由144万吨减少至134万吨,减幅7%。8月份油厂开机率较7月持续下滑,但仍旧高企。8月共计压榨大豆715吨,较7月的731万吨减少2.2%。2016/17年度至今,全国大豆压榨总量7864万吨,较2015/16年度同期的7328万吨增长7.31%,2017年自然年度至今,油厂大豆压榨总量5622万吨,较2016年同期的5283万吨增加 6.41%。

3、国内豆粕库存压力有所缓解

国内大豆压榨量

数据来源:WIND资讯

8月份进口大豆到港量较上月下滑,相应的8月份国内主要油厂豆粕库存量出现回落,截止8月27日,国内沿海主要地区油厂豆粕库存量为99.67万吨,较7月底减少了23万吨左右,但较去年同期仍增长23%。8月底国内豆粕库存量创近3个月以来的低位,预计后期油厂将会保持正常开机,所以开机率不会有特别大的变化,但是由于大豆到港量的减少,后期国内豆粕库存量有望继续回落。

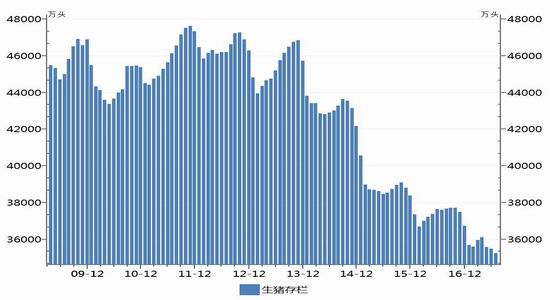

4、国内养殖业恢复缓慢

国内生猪存栏

数据来源:WIND资讯

在养殖利润下滑以及环保政策的限制作用下,全国生猪存栏量今年来也一直处于较低位置,根据农业部的监测,7月份全国生猪存栏量为35237万头,较6月份减少248万头,已经是连续第三个月出现下滑,能繁母猪存栏量为3554万头,较6月份减少32万头,实际上,11月之前从季节规律上看属于补栏周期,一般生猪存栏量会出现季节性的增长,但今年这个时期存栏量反而出现环比减少,更是比去年同期下滑较多,可见养殖户补栏意愿的缺乏以及下游消费端的疲弱,相应的,对猪饲料的需求量也会呈现不利影响,所以从生猪养殖端口来看,豆粕消费量仍然非常疲弱。后期从政策的角度来看,环保政策导致猪场拆迁的影响仍然会存在,所以预计生猪存栏低水平的状态短时间仍很难改变。

5、期权市场

主力 1801、次主力 1805 期权合约系列认购、认沽期权隐含波动率均小幅上升。主力 1801 期权合约系列认购期权隐含波动率收于 17.18%,认沽期权隐含波动率收于 16.61%。从历史数据来看,主力合约处于较低位置。此外,M1801过去三个月的历史波动率在18.4%左右,因此我们认为当前盘面的期权隐含波动率下降的空间不大。

6、行情展望及操作策略

美豆方面,随着天气转好以及美豆生长接近尾声。我们认为美豆市场将会保持一个相对平静的状态,一方面,美豆新作产量创纪录、供需格局宽松这个利空因素对于900-930美分的美豆价格区间来说,基本已经包含或者说已经能够体现了,所以美豆继续下行的空间非常有限。另外一方面,能推涨美豆价格的利多因素也较为匮乏。我们认为9月份美豆走势大概率是一个低位震荡,或者探底反弹的走势。

豆粕方面,随着大豆进口量的连续两月逐月减少,供应压力或许会有所减轻,但下游生猪养殖疲软,可能的情况就是低价对其他粕类的替代需求,所以整体来看,豆粕在美豆的带动下预期呈现低位震荡后反弹的行情,但缺乏需求端的显著好转,所以我们认为反弹空间有限。

结合行情的分析以及对市场波动率的判断,我们认为构建日历价差是比较合适的,考虑1、5月份价差为50,我们计划卖出1月看跌期权同时买入第一个执行价位的相同数量5月看跌期权。潜在风险在于,价格大幅偏离执行价,或波动率显著下降,或1、5月豆粕期货价差明显缩小。

锦泰期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏