摘要:

根据上文我们阐述的库存低位、下游库存不高以及农膜和塑料薄膜旺季来临,同时煤矿停产和动力煤需求旺季煤炭价格存上涨可能,我们认为近期塑料仍有上冲动力,可关注做多机会。不过9月份过后面临十一长假,长假期间库存存抬高可能,同时需关注检修企业重启和9月交割后的交割货源流出对市场的冲击。

策略一

策略依据:库存低位、需求旺季策略方向:做多

进场区间:9800-10500目标区间:11000-11500止损区间:9500

策略风险:原油大跌、期货升水

策略二

策略依据:交割货源流出、期货升水、新装置投产、高开工下需求旺季后

库存累计

策略方向:做空

进场区间:11000-11800目标区间:9500止损区间:12000

策略风险:煤炭价格持续上涨、库存低位

8月初塑料1801合约从9900跌至9400一线,后在石化库存不断下降以及期货贴水修复带动下,大连塑料1801合约不断上涨突破10000关口达到10200上方,环保督察和美国飓风均为这一波上涨添了一把火,塑料的上涨能否持续以及持续到何时我们将从库存、供给、需求几个方面进行解析。

1.塑料石化库存低位支撑价格

从5月份开始塑料石化库存不断下降,从80万吨下降至目前的55万吨左右,库存水平接近2016年低位水平。据我们与下游企业沟通了解,除去一些大型下游工厂备货较足以外,下游企业的塑料库存亦偏低,目前现货价格偏高成交不佳,低价再补货意愿充足。L1801合约期价升水华东LLDPE现货价格200-300元/吨,做塑料期现套利的企业有利可图,造成塑料套利商手中库存相对较多,在9月合约交割之前即套利货源流向市场之前,市场货源将维持偏紧格局,将支撑现货价格维持强势。

图1;塑料石化库存

数据来源:Wind资讯广发期货发展研究中心

图2:塑料期现价差

数据来源:Wind资讯,广发期货发展研究中心

2.煤化工环保检查影响开工

塑料在二季度检修率较高,开工率一度将至80%,目前塑料整体开工率维持在93-95%水平左右,塑料供给充足而库存低位说明塑料下游需求情况不错或贸易商库存不低。由于煤价的上涨煤制LLDPE利润水平有所下降,目前吨利润仍有2800元/吨利润左右,原油价格低位震荡,油制LLDPE利润从2500元/吨抬升至3000元/吨水平之上。塑料生产利润充足,开工较高。

环保监察渗透到各地,上下游企业均有可能受到影响,将对烯烃供给造成影响。煤制烯烃主要分布在宁夏、内蒙和新疆等地,煤炭安全检查可能造成煤矿停采和煤化工企业停车,神华新疆则开首例,后期环保对煤制烯烃的影响不能忽略。8月21日神华新疆由于环保检查煤炭供应出现问题造成装置停车。中天合创25万吨8月12日停车开车时间未定,上海石化10万吨停车。四季度LLDPE新建装置主要有中天合创37万吨和神华煤制油43万吨PE即将投产,对9月份的行情将影响不大。

期限结构改变印证塑料市场预期改变。由于煤化工的扩产和销售方式对塑料市场的冲击,LLDPE期价长期贴水现货,在2017年以后期货改为升水结构,与煤制烯烃项目投产进度拖延以及宏观环境改变有关,塑料期价升水说明市场对未来期价有乐观预期。

图3:煤制LLDPE利润

数据来源:广发期货发展研究中心

图4:油制LLDPE利润

数据来源:广发期货发展研究中心

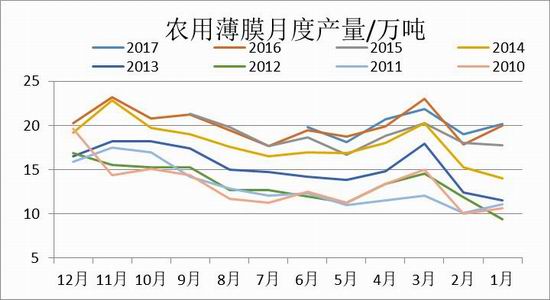

3.PE需求旺季来临

塑料的下游主要有农膜、塑料薄膜以及塑料制品等产品。2017年塑料下游整体呈小幅增加走势。2017年农用薄膜产量累计120万吨,增加0.3%,2017年塑料薄膜产量累计745.6万吨,增加3.9%。从塑料下游制品产量季节性以及塑料下游农膜和包装膜开工率来看,9、10月份是塑料的需求旺季。目前农用薄膜和塑料薄膜的开工率分别为40%和55%左右,在9、10月份有20%的空间可抬升,不过目前的高价货源会抑制部分需求。

图5:塑料下游之农膜开工率

数据来源:广发期货发展研究中心

图6:塑料下游之包装膜开工率

数据来源:广发期货发展研究中心

图7:塑料下游之农膜产量

数据来源:广发期货发展研究中心

图8:塑料下游之塑料制品产量

数据来源:广发期货发展研究中心

图9:塑料下游之塑料制品月度产量

数据来源:广发期货发展研究中心

4、操作策略

根据上文我们阐述的库存低位、下游库存不高以及农膜和塑料薄膜旺季来临,同时煤矿停产和动力煤需求旺季煤炭价格存上涨可能,我们认为近期塑料仍有上冲动力,可关注做多机会。不过9月份过后面临十一长假,长假期间库存存抬高可能,同时需关注检修企业重启和9月交割后的交割货源流出对市场的冲击。

策略一:

策略依据:库存低位、需求旺季策略方向:做多

进场区间:9800-10500目标区间:11000-11500止损区间:9500仓位:20%

策略风险:原油大跌、期货升水

策略二:

策略依据:交割货源流出、期货升水、新装置投产、高开工下需求旺

季后库存累计

策略方向:做空

进场区间:11000-11800目标区间:9500止损区间:12000仓位:20%

策略风险:煤炭价格持续上涨、库存低位

广发期货 梁琰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏