【策略概览】

1.交易对象:铁矿石

2.交易合约:i1801

3.交易方向:做多

4.进场点位:552-555

5.止损价位:543

6.目标价位:600-650

7.交易周期:依据整个宏观宏观环境,可日内滚动操作

一、策略概览

在未来一段时间内,基于钢价上涨可能带动矿价、高品矿结构性稀缺矛盾再现、铁矿石港口库存消耗等因素,我们会构建并实施在铁矿石回调时买入做多的主策略,具体仓位和开平仓价位会结合技术面及资金情况决定。

二、策略支撑因素分析

1、钢价上涨带动矿价

在未来一段时间内,我们仍然看好钢价的表现,依据如下:一是在供给侧政策持续推进的背景下,钢材供给端受到限制,今年上半年钢铁去产能已完成5839万吨,提前超额完成全年任务。在环保高压下,钢铁企业生产受到影响的情况在各省市出现。近期,受“煤改气”政策影响,陆续有一些河北中小型钢铁企业(前进、纵横等)停产,这会进一步导致供应端的收缩,对钢价构成利多。二是,在暑热及多雨天气过后,钢铁即将进入传统的消费旺季,需求端的季节性回升也对钢价有提升作用。

作为产业链上的上下游品种,钢价与原料价格呈现出明显的同涨同跌的协同效应。图1为铁矿石期货上市以来,铁矿石期货价格与螺纹钢期货价格走势之间的对比。由历史走势可以发现,尽管品种间的基本面存在差异,但在钢价持续上涨的背景下,铁矿石总是也会呈现上涨态势。也就是,钢价和矿价在中期内都保持着相同方向的变动,而基本面的差异只会体现在幅度的差异上。

图1:铁矿石期价与螺纹钢期价 元/吨

(数据来源:Wind资讯、西南期货研发中心)

考虑到幅度,我们就要衡量钢价与矿价之间的比值变化。图2为铁矿石期货上市以来,螺纹钢期货价格与铁矿石期货价格比值的变化情况。由图可见,其实钢矿比值与矿价存在着一定的反向变化现象,即比值的顶部可能对应着矿价的阶段性底部。这从逻辑上也很容易解释,比值的上升意味着钢价涨幅远超矿价,矿价相应而言就存在补涨需求。当前,钢/矿比值仍处于高位,这意味着矿价的相对低估,对矿价也有支撑作用。

图2:螺纹钢/铁矿石比值变化

(数据来源:Wind资讯、西南期货研发中心)

总之,我们认为,钢价后市仍有望延续强势,而铁矿石大概率将跟随钢价上涨。

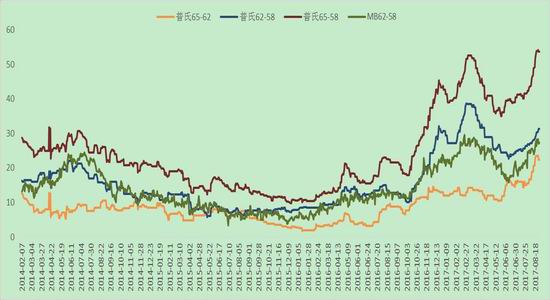

2、高品矿结构性稀缺再现

所谓高品矿结构性稀缺,是指在铁矿石总量过剩的情况下,现货市场上却出现了以卡粉、MNP粉为代表的、品位在62%及以上的铁矿石供不应求的局面。现货市场上,高低品矿的价差6月份以来持续扩大,以普氏指数为例,65%和58%品位的铁矿石价差上升至54美元,创出历史最高值。高品矿需求旺盛的主要原因,一是在高利润的背景下,钢厂意图通过提高入炉品位增加产量;二是焦炭价格自6月份以来持续大幅上涨,提高铁矿石入炉品位可以一定程度上减少焦炭用量。

图3:铁矿石高低品位价差变化 美元

(数据来源:Wind资讯、西南期货研发中心)

当前,铁矿石高低品位价差维持在高位,表明高品矿仍然广受追捧,而铁矿石期货对应的标的就是现货市场上流通的主流矿,并且大商所正在研究调整铁矿石期货交割品质量标准,更有效地防止非主矿进入交割。高品矿的结构性稀缺,对铁矿石期价构成利多。

3、港口库存有所消耗

一般而言,库存可以作为供需面的佐证指标。我们跟踪铁矿石的港口库存变化可知,6月份铁矿石港口库存(41城市库存口径)创出14148万吨的高点之后出现回落,到8月底下降至13146万吨,减少约1000万吨,这一定程度上反映了港口库存压力的缓解,对铁矿石期价构成利多。

图4:铁矿石港口库存变化 万吨

(数据来源:Wind资讯、西南期货研发中心)

此外,钢厂厂内库存也值得关注。实际上,铁矿石期货于6月下旬开始的这一波上涨行情,一个重要的推动力就是钢厂的补库动作。如图5所示,钢厂在6月末开始了补库动作,大中型钢厂铁矿石平均库存可用天数由22天上升到27天,推动了铁矿石价格的上涨。历史数据也显示,钢厂的库存变动与铁矿石期价呈现正相关。

图5:钢厂进口铁矿石平均库存可用天数

(数据来源:Wind资讯、西南期货研发中心)

综合铁矿石港口库存和钢厂库存来看,港口库存的消耗一部分应该是库存由港口向钢厂厂内的库存转移。当前,钢厂的库存天数高于去年同期,但距离年内高点还有一定的空间。

总之,我们认为市场有三重利多因素或将推动矿价走强:钢价上涨带动矿价、高品矿结构性稀缺再现、铁矿石港口库存的消耗。在利多因素的推动下,我们建议铁矿石以逢回调时买入做多为主要策略。

三、策略风险点及应对措施

我们制定了回调做多的主策略并且从基本面逻辑上给出了依据,但我们也应该重视该策略可能存在的风险点:一是,钢价上涨的动力来自于钢厂减产,而钢厂减产实际上也意味着铁矿石需求的下降,这对铁矿石价格有负面作用;二是,高品矿稀缺缓解的可能性,当铁矿石价格短期内涨幅过大时,钢厂的配比也可能调整;三是市场情绪及资金的剧烈变动,铁矿石期价在短期内可能偏离供需面特征。

为应对上述潜在的风险,我们在操作策略设计上通过资金仓位管理来加以应对,我们设计总体操作方案策略如下:

1.寻找理想的介入点位,回调至阶段性底部区域选择建仓。

2.为应对阶段性价格逆向波动风险,我们总体上采取轻仓操作的策略;为预防潜在的判断可能出现错误的风险,根据基本面与技术面的结合,采取减仓、止损措施应对。

西南期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏