策略概述

我国进入去产能周期,并且受安全环保检查的影响,对黑色系产业链整体供需结构造成了冲击,目前钢厂利润丰厚,吨钢利润维持在千元左右,由此导致了上游原料价格不断上调跟进。受采暖季限产政策影响,钢厂对于高品位铁矿石的需求向好,补库积极,外加国内环保因素在内,钢厂减少国产铁精粉的使用转而增加对高品位铁矿的投入力度,但港口现货资源结构性短缺,由此导致铁矿1801合约走势保持坚挺。国内焦煤7月份的产量为29438万吨,环比减少1397万吨,目前来看焦煤供应短期内不会有很大的变动,但预计明年1月左右,随着先进产能释放,供应预期宽松,对焦煤价格会形成压制。蒙古煤已开始跻身为我国炼焦煤的主要来源国之一,就2016年我国共进口蒙古焦煤2356万吨,占全国炼焦煤进口量比重的40%左右。而近期蒙古焦煤进口限制逐渐放开,进口数量或逐步恢复预期,增加了市场看空预期,使得焦煤走势比铁矿预期走势偏弱。

策略风险

1、随着采暖季限产政策的逐步实施,钢企对高品位铁矿的库存已经处在较高水平,后期对铁矿石的需求有转弱可能,或对期价造成打压,影响策略的可执行性。

2、受国内环保安全检查影响,煤矿生产受到限制,存在供应偏弱预期,影响策略的可执行性。

交易计划

本策略,当前持仓:空焦煤1801合约50手、多铁矿1801合约50手,后市持仓根据行情变化灵活操作;开仓均价焦煤1421.5元/吨左右、铁矿574元/吨左右;建仓焦煤铁矿价比2.48附近、止盈焦煤铁矿价比2.17附近、根据套利逻辑变化设计止损。

因素分析

1、下游利润丰厚铁矿需求向好

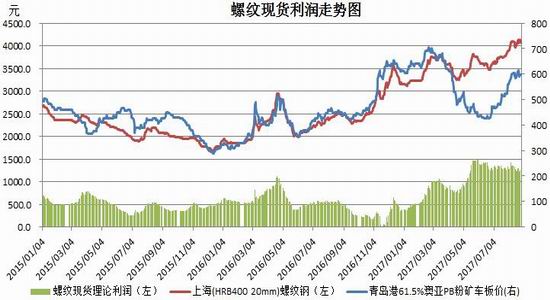

就目前来看下游钢厂利润丰厚,维持在相对较高的水平,截至29日,螺纹钢现货利润维持在1200元/吨左右,受此影响钢厂方面开工积极,原计划检修装臵推迟检修,部分钢厂开大马力满负荷运行。截至8月25日,全国高炉开工率为77.21%,环比下降0.14%,同比减少3.31%,从高炉开工率走势图来看目前的高炉开工率处在相对较高的水平,由此对铁矿石的需求向好可以支撑铁矿期价有高位运行的基础。不过就目前高炉开工状况而言,后期潜在装臵检修风险,高炉开工率易跌难涨,对于铁矿石的需求存在很大的不确定性。另外利好铁矿期价的因素在于“2+26”城市限产政策和环保检查。由于受采暖季限产政策影响,钢厂想在采暖季之前生产更多钢材以应对采暖季需求,截至8月25日,进口矿库存为45.16万吨,库存天数22.69天,国产矿库存为7.74万吨,库存天数10.02天,库存水平均处在相对较高的位臵,这表明钢厂已经积极备货生产应对采暖季政策。近期国内安全环保检查力度空前严格,排污不达标的企业将面临关停,所以国内钢厂在既保证利润的情况下又要排污达标,只能增加对进口高品位矿的需求,这也是造成港口矿价格高居不下的重要原因。

图1:螺纹现货利润、全国高炉开工率走势图

数据来源:wind资讯,招金期货煤焦钢事业部

2、港口货源结构性短缺

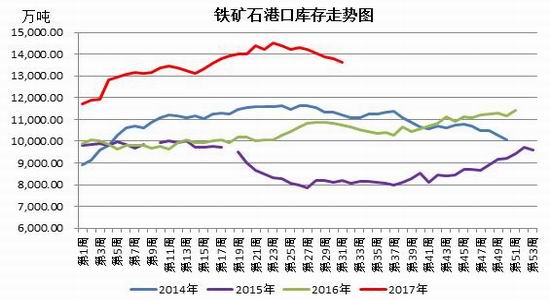

据联合金属网统计数据显示,截止8月25日全国42个主要港口铁矿石库存为13626万吨,较上周五下降173.4万吨,全国42个港口铁矿石日疏港量283万吨,较上周五上涨8.3万吨,铁矿石港口数量连续五周环比下降,但是整体库存水平处在历史高位。从下图港口库存走势和铁矿石到港量可以看出,目前两组数据之间似乎存在矛盾:铁矿石到港量逐渐增加,港口铁矿库存逐渐减少,而且钢厂高炉开工率并没有明显的变化。从港口获悉,由于当前环保检查影响,钢厂采购更倾向于低硫低磷的资源,而国产铁精粉品质并不符合这一要求,并且钢厂目前利润丰厚,钢厂加大对高品矿的需求减少对国产矿的使用,从而导致出现铁矿石到港量增加而港口库存减少的局面。而港口高品位铁矿资源供应有限,由此或支撑铁矿期价在一定期限内高位运行。

图2:铁矿石港口库存、铁矿石到港量走势图

数据来源:WIND,招金期货煤焦钢事业部

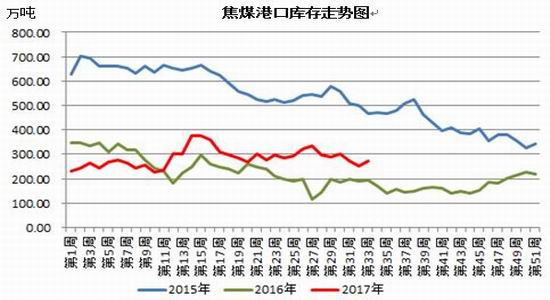

3、环保&进口限制焦煤供应偏紧

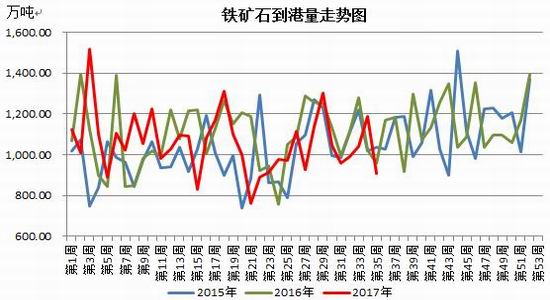

7月份原煤产量减少1397万吨至29438万吨,同比降低4.53%,环比降低9.02%,1-7月累计产量200158万吨,同比降低6.04%;焦煤进口数量557.83万吨,环比减少21.58万吨,降幅3.72%,同比增加111.68万吨,增幅25%,1-7月进口炼焦煤数量为4157.65万吨,环比增加1008万吨,增幅32%,同比增加1376万吨,增幅49%。数据上看,7月份焦煤产量以及进口数量出现环比下降,1-7月焦煤累计数据保持产量回落、进口升高的趋势,表明去产能以及安全生产检查影响使得不合格的煤矿关停整顿,淘汰落后产能,产量有望继续减少,导致部分供应缺口由进口焦煤来弥补,尤其是山西、山东等产煤大省严格执行去产能任务,环保及安全政策同步进行,煤矿产量下降,后市依旧维持供给减少态势。另外8月中旬山西晋中煤矿事故持续发酵迫使煤矿停产检查,整个晋中地区炼焦煤产能约为2140万吨,对肥煤焦煤影响严重,个别煤矿反映复产时间待定,增加了后期供给的不确定性;另外进口蒙古焦煤通关不顺,之前通关率降至50%。蒙古焦煤跻身为我国炼焦煤主要来源国之一,16年进口蒙古焦煤数量占我国炼焦煤进口量比重的40%,所以蒙古焦煤内运受限对我国焦煤进口数量造成较大影响。近期蒙古国积极沟通,预计后期通关有望恢复正常,蒙古煤增量。

图3:煤炭供应走势图

数据来源:WIND,招金期货煤焦钢事业部

4、焦企、钢厂补库意愿或减弱

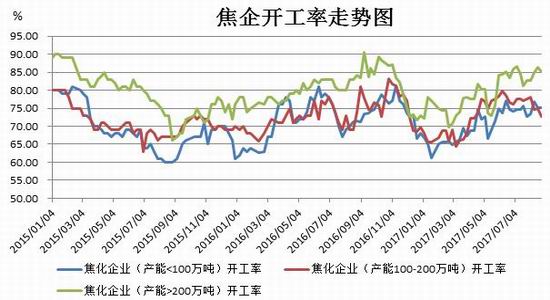

截至8月25日,焦化企业产能<100万吨装臵开工率为75.19%,环比上周持平,同比增加1.19%,焦化企业产能介于100-200万吨装臵开工率为72.59%,环比上周减少2.3%,同比增加2.31%,焦化企业产能>200万吨装臵开工率为85.27%,环比上周下降1.21%,同比增加1.07%。受去产能、供给侧结构性改革以及环保限产因素的影响,焦炭产能释放存在不确定性,国家有关部门及各地方政府加大对环保、安全整治力度,不少小煤矿和焦化厂已被清除,或由此导致焦企开工率略有回调。另外华北地区受采暖季限产的影响,邯郸部分地区限产30%-50%,焦煤日耗量预计未来会有小幅下降,但是煤焦价格同步上涨的时期,钢厂会加大对焦煤的采购力度,防止后期原料成本继续升高带来的亏损,钢厂有补库策略,环保限产之下需求旺盛有助于焦化企业提高焦煤库存。截至8月25日,国内大中型钢企焦煤库存维持在10天左右,焦化企业产能>200万吨焦企焦煤库存环比增加17.79万吨至503.59万吨,焦化企业产能介于100-200万吨焦企库存环比增加3万吨至166.35万吨,焦化企业产能<100万吨焦企库存环比增加0.67万吨至100.12万吨。国内焦企和大型钢厂对焦煤库存累积逐渐增加,加上采暖季限产影响,对焦煤的进一步补库需求或转弱从而利空焦煤价格。

图4:焦企开工率、焦煤港口库存走势图

数据来源:WIND,招金期货煤焦钢事业部

招金期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏