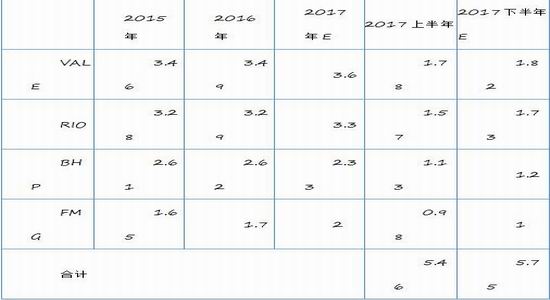

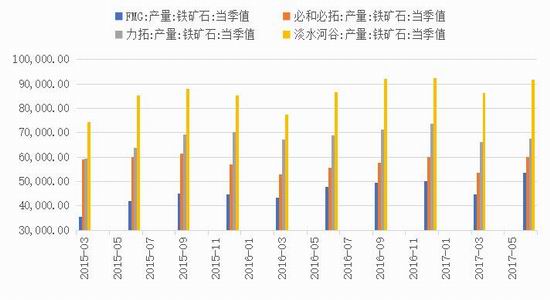

一、下半年国际主流矿山供应增长

2017年铁矿石产能释放高峰年,预计含中国在内的铁矿石供应增长8000万吨以上,其中下半年四大矿山累计产量增长3000万吨,罗伊山增量1000-1500万吨,合计4000-4500万吨增量,且60%以上高品矿占比继续增长。

二、采暖季限产政策大幅降低对铁矿石的需求

2017年是“大气十条”第一阶段的收官之年。环保政策前所未有的收紧。早在3月初,环保部、发展改革委、财政部、能源局和北京、天津、河北、河南、山东、山西6省市日前公布《京津冀及周边地区2017年大气污染防治工作方案》,方案涉及京津冀大气污染传输通道包括北京市,天津市,河北省石家庄、唐山、廊坊、保定、沧州、衡水、邢台、邯郸市,山西省太原、阳泉、长治、晋城市,山东省济南、淄博、济宁、德州、聊城、滨州、菏泽市,河南省郑州、开封、安阳、鹤壁、新乡、焦作、濮阳市(以下简称“2+26”城市)。方案提出石家庄、唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产50%,以高炉生产能力计,采用企业实际用电量核实。

8月初河北环保厅公布《河北省重污染天气应对及采暖季错峰生产专项实施方案》,提出加大钢铁企业限产力度,各有关市(含辛集市)实施钢铁企业分类管理,按照企业污染排放绩效水平、所处的区域区位,以及对环境的影响程度,制定错峰停产方案。错峰停产方案要具体到重点县(市、区),细化到企业,严禁“一刀切”,实现经济和减排双赢。石家庄、唐山、邯郸等重点地区,采暖季钢铁产能限产50%,以高炉生产能力计,采用企业实际用电量核实。(牵头责任部门:省发展改革委、省环境保护厅)从内容上看,河北发布的实施方案是《京津冀及周边地区2017年大气污染防治工作方案》的进一步落实,两者限产力度是一致的。

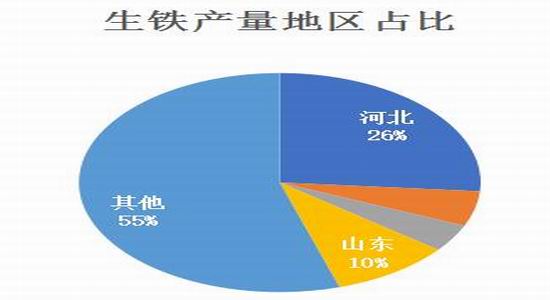

从范围来看,限产涉及的河北、河南、山西及山东均是钢铁产能大省,2+26城市中有11座城市具备钢铁产能,预计影响产能2.5亿吨。从时间上来看,采暖季限产时间从11月15日到次年3月15日,影响时间长达4个月。如果严格按照标准限产,影响生铁产量高达5000万吨,保守估计影响生铁产量3000-5000万吨。折算铁矿石需求4500-8000万吨。考虑到国际矿山生产成本非常低,预计矿山不会大幅降低发货量。

三、钢厂高炉满负荷生产 刚性需求对价格形成短期支撑

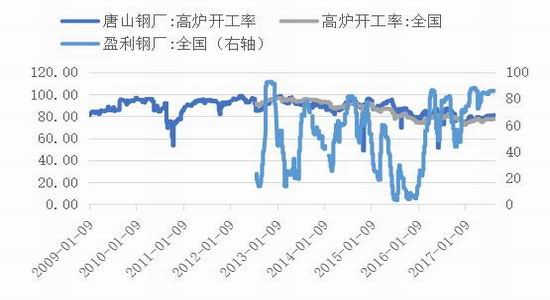

在利润驱动下,钢厂高炉维持满负荷生产。根据MYSTEEL数据,8月25日当周全国高炉开工率77.21%,唐山高炉开工率80.49%,两者均为高位水平,剔除淘汰产能的产能利用率接近90%。高产能利用率对铁矿石形成了刚性需求。25日当周主要港口铁矿石库存13473万吨,环比下降162万吨,至今为止,港口铁矿石库存已经从6月底高点14540万吨回落了1067万吨。

焦炭价格高企,且追求高产量使得高品位铁矿石价格飙升,8月29日65%普氏指数98.3美元,几乎持平年内高点,而符合铁矿石期货交割品级的为62%普氏指数75.95美元,高低品间价差再度扩大。

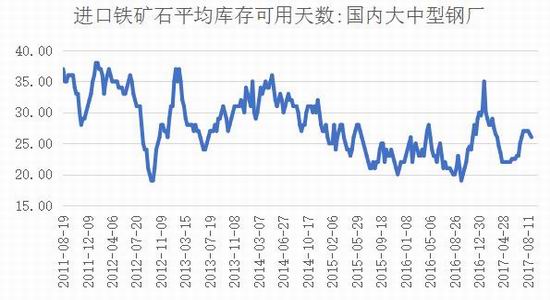

大中型钢厂进口铁矿石库存26天,是中高水平,在高矿价背景下,钢厂补库动力不足,近期钢厂进口铁矿石库存水平连续回落也说明钢厂有意放缓采购节奏。

四、螺纹钢社会库存走高 价格陷入弱势震荡

8月钢材市场可谓淡季不淡,价格走出了反季节上涨的走势,但进入9月旺季,钢材价格或将步入高位震荡格局。

8月25日当周螺纹钢社会库存437.87万吨,环比上升7万吨,这是螺纹钢库存连续三周增长。热轧卷板库存205.96万吨,环比下降3万吨。钢材社会库存947.58万吨,环比上升6万吨。钢价淡季不淡,促使钢厂维持满负荷生产,推迟检修,导致库存出现累积,同时现货已经重回2012年水平,贸易商及下游企业畏高情绪较重,短期钢材现货价格可能陷入高位震荡,矿价强势上涨难以为继。

五、铁矿石短期维持偏强 中期有下跌动能

综上所述,钢厂满负荷生产对铁矿石形成了刚性需求,从而对价格形成支撑,但成材现货价格陷入高位震荡,铁矿石继续强势上涨难以为继,而下半年高品位铁矿石供应有进一步增长空间,且取暖季钢厂高炉限产50%对铁矿石需求有极大影响,导致铁矿石需求下降4500-8000万吨,具体下降幅度视环保政策执行力度而定,

风险点:成材需求超预期带动成材价格走高,并拉动矿价继续反弹。

中融汇信 赵晶晶

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏