摘要

自豆粕期权上市以来,豆粕期货的波动水平基本保持在15%-20%的历史中枢内,当前相对历史中枢略有偏低。豆粕期权主力中月的隐含波动率基本围绕历史波动率进行波动,可以以历史波动率为参照交易隐含波动率:当隐含波动率相对历史波动率偏低幅度较大时,做多隐含波动率;当隐含波动率相对历史波动率偏高幅度较大时,做空隐含波动率。

综合考虑交易成本和市场活跃度,交易隐含波动率时将尽可能使用等量的平值看涨期权和看跌期权,并使用标的期货合约调整组合Delta,保持Delta值在正负1的范围内。

一、豆粕期权历史波动率概况

从过去5年的豆粕期货波动规律来看,豆粕期货的历史波动水平在10%-30%之间,中枢在15%-20%。近期豆粕期货的波动水平处在历史中枢附近,略有偏低。图1所示的是过去5年的豆粕期货历史波动率的走势及豆粕指数走势,其中HV20、HV60、HV121分别代表着过去20/60/121个交易日(或1个月、3个月、半年)的历史波动率。历史波动率的计算中使用的收益率数据是每日白糖期货主力中月合约(例如当前1709/1801/1805分别为主力近月、中月和远月)当日收盘价相对该合约前一日的收盘价的连续收益率。从图中可以看出,过去5年豆粕期货的波动率大致以15%~20%为中枢,最高30%左右,而最低在10%左右。截止8月30日,豆粕期货的HV20、HV60、HV121分别为16.0%、19.1%以及17.0%,处在历史中枢附近;1个月与半年的历史波动率相对历史中枢略有偏低,而3个月历史波动率相对历史中枢略有偏高。

图1:豆粕期货历史波动率走势及豆粕指数走势

数据来源:永安期货期权总部

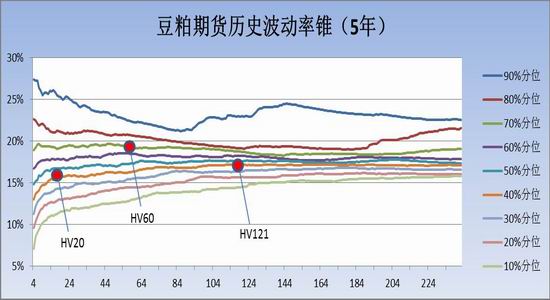

如果取过去5年的历史波动率数据,统计不同周期的历史波动率,可以得到历史波动率分布的波动率锥如图2当前的HV20、HV60以及HV121在波动率锥上对应的分位数大约为45%、70%和40%(如图)。分位数所显示的历史波动率的高低情况与前文的结果一致:各周期波动率基本处在历史中枢附近,其中短期(HV20)和长期(HV121)相对历史中枢偏低、中期(HV60)相对历史中枢偏高。

图2:豆粕期货历史波动率锥(过去5年)

数据来源:永安期货期权总部

二、豆粕期权隐含波动率

豆粕期权自上市以来,隐含波动率基本围绕历史波动率上下波动,波动中枢维持在17%左右,近月隐含波动率的波动相比远月更大。

图3中展示的是最近3个期货主力月份对应的豆粕期权系列隐含波动率(实线)以及与期权有效期对应周期的历史波动率(虚线)走势。主力近月为最近月份期货合约对应的期权系列,由于期权合约摘牌时间早于期货合约,因此部分时间段没有该系列合约的隐含波动率数据。图中隐含波动率的计算使用的是三叉树模型:在交易时段内每分钟取一个截面,以标的期货的买一卖一中间价作为标的价格,以期权的买一卖一中间价作为期权的价格计算得到该合约在这个截面的隐含波动率;每个期权合约每日的隐含波动率是日内所有截面隐含波动率的算术平均值;每个月份序列当日的隐含波动率为以当日标的期货开盘价确定的平值看涨和看跌期权当日隐含波动率的平均值。每日的历史波动率(对应周期)是过去n日该主力月份以日收盘价计算的历史波动率,n等于当日期权合约的剩余有效期。

图3:豆粕期权隐含波动率与历史波动率(对应周期)比较

数据来源:永安期货期权总部

从定义来看,隐含波动率是市场对于未来标的实际波动的预期。由于波动率具有聚类和均值回归的特性,因此市场对波动预期的影响因素主要包括以下两个方面。首先,市场的预期会受到过去一段时间实际发生的波动大小的影响,也就是历史波动率的影响。如果过去一段时间的历史波动率较高,则未来保持相近的波动率的可能性较大。其次,市场的预期也会考虑到当前水平相对历史均值的关系:如果当前历史波动率偏离历史上波动率区间的中枢,则市场的预期通常会在历史波动率的基础上向历史均值进行修正。从当前的情况来看,由于历史波动率基本处在历史中枢附近,后一个因素的影响较小,隐含波动率应该主要受历史波动率影响。

豆粕期权主力中月合约的走势较好的反映了前文的描述。图4展示的是上市以来主力中月合约的隐含波动率以及历史波动率的走势。从图中可以看出,隐含波动率与历史波动率基本在14%~22%的区间内波动,且隐含波动率的变化有着向历史波动率的方向变化的趋势,即隐含波动率有围绕历史波动率波动的趋势。

图4:豆粕期权主力中月隐含波动率与历史波动率(对应周期)比较

数据来源:永安期货期权总部

三、豆粕期权波动率交易成本

豆粕期权上市以来,除了主力近月邻近到期前一个月交易成本较高,其余时期主力月份的交易成本基本保持在0.12%(单位:隐含波动率)左右的水平,适宜进行各类波动率交易。

图5展示的是三个主力月份的隐含波动率(左轴)与波动率交易的单向交易成本(右轴)。图中波动率交易的交易成本是隐含波动率的买卖半价差,其计算方法与前文介绍的隐含波动率类似:在交易时段内每分钟取一个截面,分别使用三叉树模型计算期权买一和卖一价对应的隐含波动率,取这两个隐含波动率之差的一半作为该合约在当前截面的隐含波动率买卖半价差;每个合约每天的波动率交易成本为日内所有截面交易成本的算术平均值;每个合约系列每天的波动率交易成本为以当日标的期货开盘价确定的平值看涨和看跌期权的波动率交易成本的平均值。

图5:豆粕期货隐含波动率及波动率交易成本

数据来源:永安期货期权总部

从图中可以看出,除了主力近月临近到期前一个半月左右交易成本有所上升外,主力合约的交易成本基本保持在0.12%左右,这个值仅仅比50ETF期权市场当前的0.09%略高,在当前豆粕期权的交易活跃度上应该说是非常理想的水平,已经比较适合进行波动率的交易。

四、波动率交易策略

根据前文所讨论的隐含波动率围绕历史波动率波动的特性,当隐含波动率偏离历史波动率幅度较大时,做隐含波动率向历史波动率回归方向的交易将有比较大的胜算。考虑到合约流动性以及隐含波动率波动的幅度,主力中月合约是进行波动率方向交易的最佳标的。

由于平值期权的单位合约的Vega值最大,因此在开仓时将仅仅使用平值期权;

由于前文中所有决策使用的隐含波动率均为看涨期权与看跌期权的平均值,因此在开仓时将尽可能使用等量的看涨和看跌期权,并使用对应的标的期货合约调整Delta至整体组合的Delta不超过正负1。在建仓后,为了尽可能的降低标的价格波动对波动策略盈亏的影响,将每日使用标的期货合约调整Delta至整体组合的Delta不超过正负1。

永安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏