近期豆粕市场交投清淡。美豆丰产压力以及较慢的出口销售节奏压制美豆,另一方面,相对低价导致后期中国买船也限制美豆的下行空间。

后期豆粕市场将更多关注美豆单产的确认以及中国买船的进度情况。而油脂方面由于棕榈油主产国产量恢复库存增加,后期棕榈油价格受到抑制,但市场已经基本消化利空影响,预计17年底的期末库存也仅能小幅增加,另外豆油期末库存预计也将小幅上行。油粕比预计后期仍旧震荡偏强。这对豆粕也是压力。后市豆粕波段行情仍需关注中国买船节奏以及资金变化。

一、供给端:

1、美豆单产与产量仍有上调风险

历史来看,美豆价格与美豆预测年度库存消费比呈现反向关系。当前阶段,美豆优良率仍旧较好。后期单产仍有上调可能,美豆丰产压力依旧。

从最新美国农业部(USDA)在每周作物生长报告中公布称,截止到2017年8月20日,美国18个大豆主产州的大豆扬花率为97%,上周94%,去年同期98%,五年同期均值97%。大豆优良率为60%,比一周前的59%提高1个百分点,去年同期为62%。因此,在播种面积大幅提高的背景下,今年美豆丰产概率已非常大,而9-10月份,美豆将面临集中上市压力。从历史数据来看,优良率同最终单产关系密切,后期美豆单产仍有上调可能。

2、豆粕国内供给充裕

豆粕价格除了受到美豆价格影响外,到港也是影响豆粕价格的一个关键因素。

后期国内大豆供给宽松,2017年8月份国内各港口进口大豆预报到港125船801.51万吨,低于我们之前预期,也低于7月份的923.06万吨,较2016年8月份的767万吨增长3.57%。往年8月份大豆进口情况:2012年8月442万吨,2013年8月637万吨,2014年8月603万吨,2015年8月778万吨,2016年8月767万吨,5年平均为645万吨。2017年1-8月国内大豆进口总量达6207万吨,较去年1-8月份的5399万吨增长14.96%。

未来两个月大豆到港量:9月份最新预期680万吨,10月份最新预期700万吨。我们最新预估2016-17年度中国进口大豆进口量在9319万吨左右,将较2015-2016年度的8321万吨增长11.99%。

表:中国大豆月度进口以及压榨2016/17年比较

从分月大豆进口以及压榨同比来看,大豆供给以及豆粕供给十分充裕也是造成今年豆粕价格震荡下跌的主要原因。

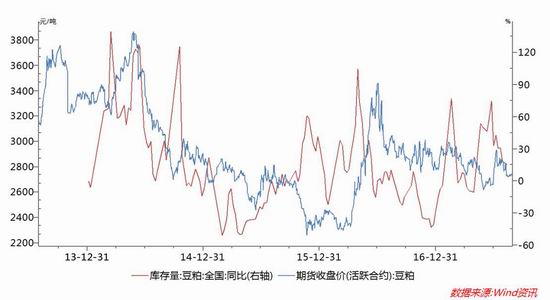

二、库存:11月后库存同比下降支撑豆粕

后期大豆进口以及压榨在年底可能会同比下降。但在9-10月份仍旧维持高位,因此大豆供给充裕。从豆粕全国库存同比与豆粕价格来看,负相关明显。当前豆粕库存维持高位,同比也是相对高位,豆粕显然面临压力。但到了10月份后期豆粕库存可能同比下降,届时豆粕才有可能迎来反弹动力。

图:豆粕库存同比与豆粕期货价格对比

三、资金分析:多头离场 油强粕弱

从CFTC基金持仓来看,美豆的基金净多头指数已经位于0.32的弱势区域,而相对来说油脂多头偏强,豆油基金持仓指数仍旧达到0.48,当前油脂价格仍旧偏强。

图:CFTC大豆以及豆油基金持仓指数与价格

四、比价分析:

从油粕比价来看,季节性走势有走强趋势,一般来说4季度油脂备货以及消费需求较好,而美豆上市后供给充裕,豆粕供给端不利而临近年底养殖需求相对偏弱。油粕比季节性下行。但今年油粕比提前反弹走强,后期粕类供给同比下降库存下降,油粕比震荡运行概率较大。

五、豆粕行情总结

总体来看,当前美豆单产仍有上调可能,而结转库存消费比同样位于历史高位,后期美豆仍面临下行压力,国内供给来看9-10月到港充裕,豆粕库存居于高位,加上当前资金也撤离谷物期货造成油粕价格震荡特征。后期需要关注中国买船节奏以及资金情况。

六、操作策略:

1、期权策略:

波动率交易:临近月度供需报告,市场对于单产存有分歧,可关注波动率交易机会。

针对9月上旬有美豆的供需报告,市场如果发生超预期的信息,那么做多波动率将有力可图,如果市场没有超预期的信息发生,那么当前较低的波动率水平,亏损预计有限,届时平仓。考虑到风险,最大风险控制在本金的5%,仓位上考虑建立50万仓位。在报告出来之前分批建仓,报告出来之后根据结果来止盈或者止损。

2、期货策略:

9月份震荡思路。美豆价格900-980,豆粕1801价格2650-2800。由于9月的供需报告市场预期偏空,目前M1801的2700的附近,暂时不做方向的策略。

大陆期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏