商品期权上市后,投资者的交易策略也愈加丰富。对于激进的投资者而言,单方向策略更有魅力,因为潜在的获利更多。对于稳健的投资者而言,更青睐于套利策略,因为大部分套利策略,收益有限,潜在的风险也较低。我们认为,期权作为一种金融衍生品,是管理风险的一种工具,控制风险仍是第一要务,因此,期权套利策略应用前景广阔。

期权套利策略,主要有转换套利策略、垂直套利策略、跨式套利策略和蝶式套利策略。其中,期权转换套利策略是期权和期货之间的套利;垂直套利策略是期权价格变化方向性策略,依据期权合约价格不合理而进行相应的操作;跨式套利策略是根据波动率变化而制定的策略,根据波动率的变化而决定买入或卖出;蝶式套利策略是风险敞口封闭、风险有限、收益有限的操作策略,是一组组合投资策略。蝶式套利策略根据买卖期权合约执行价的不同,可以分为蝶式套利策略和飞鹰式套利策略。

一、期权蝶式套利涵义

期权蝶式套利是利用到期日相同、执行价不同的期权合约之间的不合理价差进行套利交易,由两个方向相反、共享居中执行价合约的组合套利构成。从本质上分析,期权蝶式套利是由一个牛市套利组合和一个熊市套利组合组合而成的,可以说是期权垂直套利策略的加强版。

从风险敞口分析,期权蝶式套利在净头寸上没有开口,它在头寸的布置上,采取1份低执行价合约、2份中间执行价合约、1份高执行价合约的组合。其中低执行价、高执行价合约的方向一致,中间执行价合约的方向则和它们相反。即一组是:买执行价、卖中间执行价、买高执行价(多头蝶式套利);另一组是:卖低执行价、买中间执行价、卖高执行价(空头蝶式套利)。两组交易所跨的是三种不同的执行价,三种不同执行价的期货合约到期日相同,多空合约数量相等,差别仅仅是执行价格。

正是由于不同执行价的期货合约在客观上存在着价格水平的差异,而且随着标的合约影响因素的变化,投资者对市场预期出现分歧,导致期权合约市场供求关系的变动,中间执行价的合约与两旁执行价的合约价格还有可能会出现更大的不合理价差。这就造成了套利者对蝶式套利的高度兴趣,即通过操作蝶式套利,利用不同执行价期货合约价差的变动对冲了结,平仓获利。

传统的蝶式套利要求是高执行价与中间合约执行价的价差应该和中间执行价与低执行价的价差相等。随着时代的发展,交易策略的灵活性,基于投资者对后市的研判,二者之间的价差不在要求必须相等,只要求中间执行价期权合约与两端执行价的买卖方向相反,数量相等即可。

二、期权蝶式套利的构造与特点

期权蝶式套利策略根据中间执行价合约的执行价格,可以分为蝶式套利和变异蝶式套利(飞鹰式套利),前者是中间合约执行价相同,后者是中间合约执行价不同。由于中间期权不同的执行价,其价格也会出现一定的差异,套利结果就会出现一定的不同。

1、期权蝶式套利

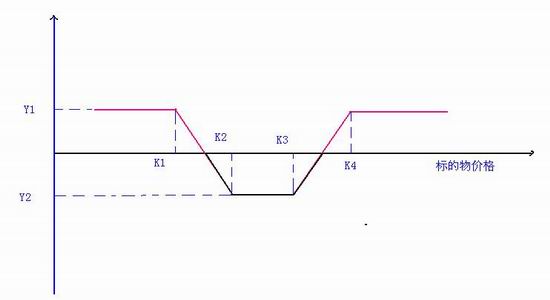

按照买卖方向的不同,期权蝶式套利分为多头蝶式套利和空头蝶式套利两种。如果投资者预期市场价格趋于稳定,希望在这个价格区间内能获利,可选用多头蝶式套利,以较低的议定价格买进一个看涨期权,又以较高的议定价格买进一个看涨期权,同时又以介于上述2个议定价格之间的中等的议定价格卖出两个看涨期权。如果市场如所预期的那样只在较小的幅度内波动,可以获利;可能的损失只限于支付和收取的期权费之差。反之,可以采用卖出蝶式套利策略。

图表1 期权买入蝶式套利损益图

数据来源:金石期货研究所

以期权买入蝶式套利策略为例。目前白糖期货1801合约价格在【K1,K2】之间,某投资者以执行价K1买入白糖看涨期权1份,付出权利金C1;以执行价K3买入看涨期权1份,付出权利金C3;以执行价K2卖出看涨期权2份,收入权利金C2。此时,该投资者的净收益为权利金之差Y1(Y1=C2-C1-C3);最大的风险为白糖期货1801合约价格跌倒K1以下或涨到K3以上,为Y2(Y2=K2-K1-Y1或Y2=K3-K2-Y1)。综合分析,该策略的最大收益是Y2,最大风险是Y1。从绝对值上分析,一般来说,Y1>Y2,因为K2更接近于平值期权,平值期权的时间价值较高,随着到期日临近,时间价值衰减的更快。

2、飞鹰式套利

飞鹰式套利是蝶式套利的变异,最主要的区别是策略中的中间合约执行价不一样。蝶式套利要求中间合约执行价相同,飞鹰式套利要求中间执行价不同,两合约的价差没有明确的要求。单纯的从损益平衡图上分析,飞鹰式套利的“躯干”比蝶式套利更宽,“飞翔”更加有力、灵活。

以期权卖出飞鹰式套利策略为例。某投资机构对豆粕期货价格后市没把握,但希望标的物价格到期时能高于高执行价格。该投资机构认为,市场会出现向上突破,但嫌卖出蝶式套利组合所付出的权利金太高,因此愿意将平衡点的距离拉大,减少权利金支出。目前豆粕期货1801合约价格在【K2,K3】之间,某投资者以执行价K1卖出豆粕看涨期权1份,收到权利金C1;以执行价K4卖出看涨期权1份,收到权利金C4;以执行价K2买入看涨期权1份,付出权利金C2;以执行价K3买入看涨期权1份,付出权利金C3。此时,该投资者的净支出为Y2(Y2=K2-K1+C2+C3-C1-C4),也就是最大的风险,发生的条件是豆粕期货1801合约价格处于【K2,K3】之间;最大的收益为Y1(Y1=C1+C4-C2-C3),发生的条件是豆粕期货1801合约价格涨到K4之上或跌到K1以下,所有期权合约都行权和被行权或所有期权合约都不行权和不被行权。综合分析,该策略的最大收益是Y1,最大风险是Y2。从绝对值上分析,一般来说,Y2>Y1,因为K2、K3更接近于平值期权,平值期权的时间价值较高。

图表2 期权卖出飞鹰式套利损益图

数据来源:金石期货研究所

3、共同的特点

无论是期权蝶式套利还是飞鹰式套利,都存在共同的特点。第一,属于同一标的合约不同执行价之间的套利;第二,由两组套利组合构成,两组套利组合方向相反,数量相等;第三,2.蝶式套利由两个方向相反的跨期套利组成;第三,两个套利之间的纽带是中间执行价合约,其数量是两端数量之和;第四,买卖交易指令必须同时下,尽可能同时成交,避免出现风险敞口;第五,与跨式套利策略相比,从理论上看风险和利润都较小。

三、当前期权蝶式套利的机会分析

1、豆粕期权蝶式套利策略机会分析

某机构投资者通过分析豆粕市场,认为近期美豆丰收后,天气炒作因素结束,即导致豆粕价格大幅波动的事件发生属于小概率,判断后市豆粕价格或将在2700—2900之间震荡,局部因素可能导致波动幅度超过200点,因此其决定在豆粕期权市场上进行蝶式期权策略操作。具体而言,该投资者,以160元/吨的价格买入1手m1801-c-2600合约,以44元/吨的价格买入1手m1801-c-2900合约,以85元/吨的价格卖出2手m1801-c-2750合约,同时下单并成交。该机构投资者的资金使用,除结算保证金之外,其支出成本为8.5元/吨(160+44-85*2=34元,34/4=8.5元),合计支出保证金340元。不计算资金使用成本和交易佣金,本策略最大风险为340元(净支付的保证金),最大的盈利为1160元(期权到期时,豆粕期货1801合约价格为2750元/吨,买入看涨m1801-c-2600期权合约行权,其他合约放弃行权和被行权,此时盈利最大,总收益为(2750-2600-34)*10=1160元)。该策略的盈亏平衡点分别是到期日豆粕期货1801合约价格为2868或2632,在【2632,2868】之间就会盈利,在这个价格之外,就会出现亏损。

图表3 豆粕1801合约买入看涨期权蝶式套利损益图

数据来源:金石期货研究所、博易大师

图表4 该投资机构的损益平衡表

数据来源:金石期货研究所

2、豆粕期权飞鹰式套利策略分析

某投资者通过研究分析认为,豆粕价格区间震荡的可能性比较大,其在期权市场上采用飞鹰式套利策略,具体策略构造如下:

图表5 豆粕飞鹰式套利策略构造表

数据来源:金石期货研究所

该策略最大的风险为320元(160+44-104-68=32,32*10=560),最大盈利为680(豆粕期货1801合约价格在2700--2800之间,此时M1801C2600行权,M1801C2700被行权,M1801C2800未被行权,M1801C2900放弃行权,结果为2700-2600-32=68,68*10=1440)。

图表6 豆粕1801合约买入看涨期权飞鹰式套利损益图

数据来源:金石期货研究所、博易大师

和蝶式套利策略相比,飞鹰式套利策略最大收益持续空间更大。从形态上分析,蝶式套利策略最大收益点转瞬即逝,不容易把握和实现;飞鹰式套利最大收益可以在较大的空间存在,比较容易把握和实现。

四、期权蝶式套利策略应用注意事项

第一,同时下达交易指令,尽可能同时成交,避免出现风险敞口,导致套利策略失败。

第二,买入和卖出的头寸在数量上要相等。

第三,所有合约到期日相同。

第四,注意套利合约中的卖出期权被提前行权的风险。

金石期货 户涛

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏