LLDPE:成本方面,油价震荡徘徊,对PE成本端支撑有限,但当前PE价格相对油价处偏高水平。供需方面,PE现货价小幅上调但总体供应维持偏宽松;而下游需求受环保趋严影响,农膜产量回升幅度有限。综合来看,当前主力合约1801期价升水现货价约400元/吨处偏高水平;同时也高于进口成本约500元/吨,处近几年高位;PE期价继续走高将面临国内现货商及进口贸易商的卖保抛压,预计PE继续上涨空间有限,待上涨乏力见顶信号出现后短空参与。PP走势与PE类似,基本面情况相近,当前PP主力合约1801期价在9100附近,升水现货价约400元/吨,期价继续上涨将面临卖保抛压,建议9000以上逢高偏空参与。PVC受环保影响较弱,考虑目前高价难以出货,成交寡淡,预计后市上涨空间有限,同样建议高位做空为主。

一、当前行情走势

图1-1:LLDPE主力合约日K走势图

数据来源:文华财经、神华研究院

上周LLDPE呈反弹走势,主力合约1801最高上冲至10130,周五收盘至9955,较前周末上涨220元/吨,周涨幅2.26%。现货方面,上周国内石化厂家出厂价小幅上调100元/吨,当前主力合约1801期价升水主流现货价约400元/吨。

二、多空因素交织,油价宽幅震荡

图2-1:美国原油和汽油库存

数据来源:Wind资讯、神华研究院

上周油价呈偏弱震荡走势,美国WTI10月原油期价周跌幅2.13%收于47.86美元/桶。美国能源信息署数据显示,美国8月18日当周的商用原油库存减少332.7万桶,与预期的降幅345.80万桶基本持平,但小于前值的降幅894.50万桶。汽油库存减少122.3万桶,与预期降幅100万桶持平。EIA原油库存数据连续第八周下降,但美国原油产量相对上周增产2.6万桶至952.8万桶/天,削弱原油库存下降的利好。当前全球原油供应仍处小幅过剩状态,油价难以突破震荡格局,预计将延续在40-55美元/桶区间震荡徘徊。

图2-2:PE相对油价价格

数据来源:Wind资讯、神华研究院

通过历史数据统计,当油价在30-35美元/桶低位区间时,PE现货价持稳在8700元/吨附近,而期价在8000-9000区间震荡徘徊;油价在60美元/桶左右时,LLDPE的期价波动区间在9300-10200,现货价波动区间在9300-10700。目前油价在40-55美元/桶区间徘徊,而当前PE的价格在10000附近,相对油价明显虚高。

图2-3:PP相对油价价格

数据来源:Wind资讯、神华研究院

结合油价来看,当油价在40-55美元/桶区间波动时,PP的成本区间在6000-7100元/吨;再结合PP的生产利润波动区间来看,PP生产利润多数时间在1000-2500元/吨,考虑到新产能虽有延迟但总体影响偏利空,加工利润趋向压缩,下半年波动幅度可能缩小至1000-2000元/吨,相对震荡区间参考7000-9500,目前油价在40-55美元/桶区间徘徊当前PP主力合约1801价格在9100附近,相对油价明显虚高。

PVC市场环保影响需求较为一般,下游接单不佳,出货阻力较大。主流华东、华南市场报价上涨明显,低价惜售,高价出货阻力较大,暂时有价无市,观望浓。PVC企业开工率仍有小幅下降,据统计数据显示,PVC整体开工70.85%,环比下降1.29%;其中电石法PVC开工率69.55%,环比下降1.1%;乙烯法PVC开工率77.72%,环比下降2.37%。

三、供需面变化不大,总体偏中性

图3-1:PE、PP库存增减

数据来源:Wind资讯、神华研究院

PE供需方面,上周国内石化PE库存较前周下降5500吨,环比下降1.2%;石化厂家出厂价小幅上调,厂商开工率维持相对高位,总体供应偏宽松。而下游农膜需求方面,受环保因素影响,部分厂家开工受限,目前大中型企业的开工一般维持在2-6成,PE功能膜需求缓慢跟进。EVA日光膜和PO日光膜厂家开工率维持在5-8成。8月份产量通常会有所回升但幅度有限;供需面总体偏中性。PP供需方面,PP库存也处于正常偏低的水平,前期去库存效果显现。石化库存和社会库存双双处于低位对于聚丙烯起到了强劲的支撑作用。随着聚丙烯价格不断上涨,聚丙烯下游企业的原材料采购成本不断上升,而由于上升的成本难以向终端传导,导致企业经营状况不断恶化。聚丙烯下游部分由于没有取得环评资质,短期内难以开工,进一步降低了聚丙烯的下游需求。

PVC库存变化有限。据统计华东库存微增,华南库存微降。华东及华南市场总库存环比持平,较去年同期低22.22%。PVC市场小幅拉涨,成交略改善,预计PVC市场库存低位平稳。

四、后市展望及策略

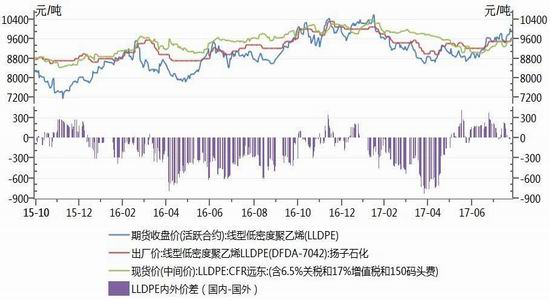

图5-1:LLDPE内外价差

数据来源:文华财经、神华研究院

图5-1:PP期—现内外价差

数据来源:文华财经、神华研究院

成本方面,油价震荡徘徊,对PE成本端支撑有限,但当前PE价格相对油价处偏高水平。供需方面,PE现货价小幅上调但总体供应维持偏宽松;而下游需求受环保趋严影响,农膜产量回升幅度有限。综合来看,当前主力合约1801期价升水现货价约400元/吨处偏高水平;同时也高于进口成本约500元/吨,处近几年高位;PE期价继续走高将面临国内现货商及进口贸易商的卖保抛压,预计PE继续上涨空间有限,待上涨乏力见顶信号出现后短空参与。

PP走势与PE类似,基本面情况相近,当前PP主力合约1801期价在9100附近,升水现货价约400元/吨,期价继续上涨将面临卖保抛压,建议9000以上逢高偏空参与。

PVC受环保影响较弱,考虑目前高价难以出货,成交寡淡,预计后市上涨空间有限,同样建议高位做空为主。

神华期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏