摘要:

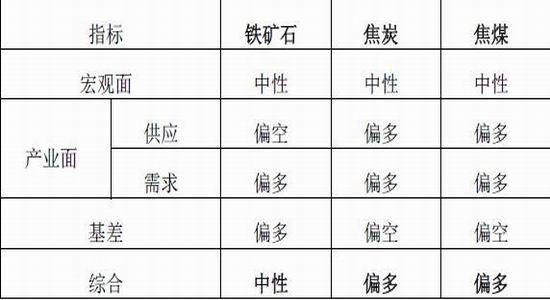

铁矿石:在钢材高利润的支撑下,我们认为铁矿石并不容易下跌。但是,铁矿石的供应压力偏大,再结合采暖季限产对铁矿石需求的利空影响,我们对铁矿石的判断为震荡。

焦炭:我们偏重于采暖季限产对焦炭的影响为利多。分区域来看,华北焦企的焦炭库存处于低位,而下游钢厂的焦炭也不高,补库意愿强烈,从而导致了华北地区焦炭现货的紧张。因此,我们对焦炭的观点是偏强。

焦煤:焦煤在下游补库及蒙煤限制进口的背景下,现货偏紧,且未来的供需情况也将偏紧。我们对近期焦煤的判断是偏强。相比于焦炭,焦煤受到政策性的利空,从长期趋势来看应略弱于焦炭。

一、宏观背景

从宏观的周期性变化来看,当前小周期下行。信用派生领先指标在央行货币政策转向前依旧处在下行趋势中;同时一系列同步增长指标也在下滑,虽然当前的幅度比较缓和,但同步指标不会呈现出与领先指标背离的趋势;作为经济周期滞后指标的库存表现是当前这个小周期中相对不确定性的一环,虽然名义库存同比呈现出与以往类似的周期性规律,但是实际库存同比(我们用名义库存减去PPI来近似衡量)并没有跟随名义库存明显上行,其同比绝对水平相对偏低,这是供给侧改革背景下呈现出来的特殊现象。

供给侧改革对经济的周期运行形成了明显的干扰。正常的小周期运行规律是,在宏观总需求上行的过程中,随着供需缺口的出现,商品价格整体上升,企业利润随之改善,企业自发扩大产出;随着宏观总需求的边际转弱,供需缺口被弥补,商品价格整体转弱,工业库存开始累积,企业的利润随之下行,最后企业自发缩减产出。而供给侧改革对正常周期的影响体现在,总需求上行期,虽然企业利润大幅改善,但是供给的限制使得企业无法扩大产出,这就使得当总需求即使开始下滑后,供需缺口依旧无法有效弥补,库存上没有看到明显的累积,那些受供给侧改革影响的工业品价格依旧维持强势,表现在经济增长指标上就是产出波动不大、增长相对稳定。

因为供给侧改革主要集中在工业中上游,所以目前呈现出来的状态就是,受之影响的中上游库存健康、利润增速较高,而下游库存累积、不过利润增速暂时还没出现显著下滑。在正常的周期波动规律中,上中下游库存和利润之间存在比较好的联动,下游的转弱会向中上游传递,越接近上游,波动越大;目前的情况是,下游的转弱暂时很难向受供给侧改革影响的中上游传递,中上游相关行业依旧享有很高的利润,这就使得未来可能出现这样的情况,中上游不断侵蚀下游利润,下游在总需求转弱的背景下很难向终端消费转移成本压力,最终造成下游更显著的下滑。

基于这样的宏观判断,我们在做策略应对时,不能简单地从总需求角度、从宏观的边际变化角度去看待商品整体表现;我们应该关注具体行业、具体品种(特别是受供给侧改革影响的那些品种)在产量、库存层面的变化,除非宏观总需求出现显著的下滑、或者有显著的事件推动宏观总需求预期的修正,不然阶段性的重点还是得放在这些微观的层面。在今年的供给侧改革和环保限产大背景下,供给端受到巨大影响,此时决定黑色商品价格走势的核心因素来自供给。

二、钢材供需仍偏紧

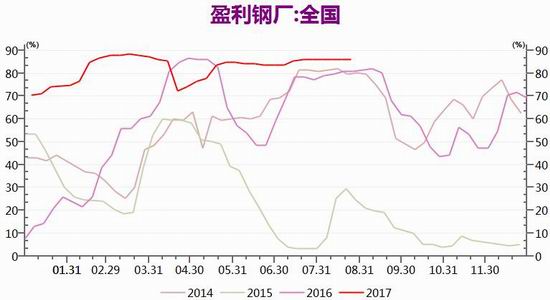

自去年年底的拆除中频炉政策开始,今年对黑色系行情的主要影响来自供给端。我们测算出中频炉的年产量在1亿吨左右,相较于粗钢一年8.5亿吨的年产量,地条钢的去除对整个成材端造成巨大的供给影响。今年以来,高品矿的普遍使用、转炉废钢比的提升使得表内粗钢产量创历年新高。钢材价格高企使得约25%的钢材出口转为内销。中频炉的拆除使得原本使用不多的电弧炉重新登场。这三个变化弥补了一定的中频炉产量缺口。根据我们测算的粗钢供给(粗钢产量+进口量-出口量),结合粗略估算的粗钢需求4%的同比增幅,我们判断钢材供需目前处于偏紧的状态。这个状态也可以由今年高利润的持续时间以及钢材库存的持续下降趋势侧面反映。

图1盈利钢厂占比

数据来源:Mysteel,永安期货研究中心

图2粗钢供给季节性图

数据来源:永安期货研究中心

图3五大钢材品种总库存

数据来源:Mysteel,永安期货研究中心

粗钢供给也表现出了历年对粗钢的需求量在下半年的大致趋势:9、10月份需求较好;而受螺纹钢需求季节性回落的影响,11、12月份的粗钢需求将往下走。今年的粗钢供应在高利润下大概率维持高位,而影响供给的主要因素是从11月15日至次年3月15日的26+2供暖季限产政策。该政策涉及28个城市,108家钢企,342座高炉。如果按四个重点城市唐山、石家庄、邯郸和安阳限产50%,其余城市限产20%计,将影响约1000万吨/月的粗钢产量;如果所有城市执行限产50%,将影响约1400万吨/月的粗钢产量。另一个供应的变量是电弧炉的新增有效产能,目前这部分量是要显著低于早前预期的3000多万吨年产能,但随着时间推延,这部分产能也可能会逐渐释放。综合以上因素,我们认为9、10月份的粗钢供需会处于偏紧格局,而之后则走向宽松。因此,我们判断整体钢材的高利润仍将持续或继续上涨至10月份。而之后的利润将有所下滑,但结合供给侧的初衷,我们认为利润不会出现暴跌的情形。

表1 26+2城市粗钢产能分布情况

数据来源:券商报告,Mysteel,永安期货研究中心

三、铁矿石结构性问题突出

从供应端来看,今年1-7月铁矿石的进口量累计同比增加了7.5%,国产矿的产量增加了约13%。而需求端,1-7月的生铁产量累计同比增加了5.3%。因此,如果从总的供需情况来看,铁矿石处于明显的供过于求,这一点也可以从港口高企的铁矿石库存中反映出来。

图4铁矿石进口数量

数据来源:海关总署,永安期货研究中心

图5铁矿石港口库存

数据来源:Mysteel,永安期货研究中心

然而,在今年居高不下的钢厂利润的背景下,钢厂对高品位铁矿石的需求巨大。根据我们的调研,7月份以来,钢厂非常偏好高品位铁矿石,比如PB粉、纽曼粉和卡粉。一方面是由于利润高,钢厂想尽可能的提升产量;另一方面则是因为焦炭的价格日渐走高,而高品铁矿石的使用可以减少焦炭的用量。我们可以看到,铁矿石的高低品位价差在急速的拉开,反映出钢厂对铁矿石品味的偏好。由于期货合约对应的标的正是62品味的高品铁矿石,高品矿的供需情况是影响铁矿石期货价格的核心因素。

图6高低品价差

数据来源:Mysteel,永安期货研究中心

1.未来铁矿石的供应

从国外矿山的发运量来看,上半年偏低,因而下半年预期的发运量会偏高些。另一方面,今年国外矿山产量的增量主要集中在高品资源。国产矿方面,虽然利润较高,但近期受到环保政策影响,无法传递至产量的提升。未来的产量同样受政策干扰大,但在高利润下,产量还是具备提升的潜力。对于低品资源来讲,港口库存巨大,且供应未有下滑态势。所以我们认为无论是铁矿石的高品还是低品资源,都存在供应压力。

2.未来铁矿石的需求

我们对钢材利润的定位是从现在到10月份,高利润将持续或更高。之后到明年1月份,利润会有下滑,但不会暴跌,比较悲观的预期是1月份的钢材综合利润降至500左右。其实对于钢厂而言,500的利润也是超高利润。因此钢厂对原材料的采购并不会发生太大变化,我们认为钢厂对高品铁矿石的需求将持续,这个是大方向。在具体的细节方面,由于铁矿石的供应量颇多,钢厂在选择高品矿时会综合考虑各种矿的性价比。比如由于进口矿的高低品价差过大,最近钢厂开始选用国产矿和超特粉配合使用,来替代高品味的进口矿。诸如此类的因素将制约铁矿石盘面标的——高品粉矿的价格。另外一个重要的因素,就是前文提到的26+2供暖季限产政策。若主要四个城市限产50%,其余20%,将影响铁矿石约1600万吨/月的需求;若全部限产50%,将影响铁矿石约2240万吨/月的需求。但由于政策细节的模糊性,这一块的影响还需要根据后面推出的细则不断变更。

综合来看,在钢材高利润的支撑下,我们认为铁矿石并不容易下跌,如果再叠加钢厂补库,短时间内矿价可以大幅上升。然而铁矿石的供应压力亦不容小觑。因此,近期我们对铁矿石的判断为震荡。相比于焦炭,由于铁矿石的供应偏宽松,焦炭的供应偏紧,我们认为从大趋势来看,铁矿石将弱于焦炭。

四、焦炭供需矛盾大

根据国家统计局和海关总署的数据,我们测算出焦炭今年1-7月的供应量数据基本与去年同期持平,其中5、6月份的供应同比下滑。然而在1-7月份,需求方面则有同比5.3%的增量。因此,我们认为目前焦炭的供需是处于偏紧格局,这一点也可以从焦化企业的焦炭库存维持低位侧面反映。

1.未来焦炭的供应

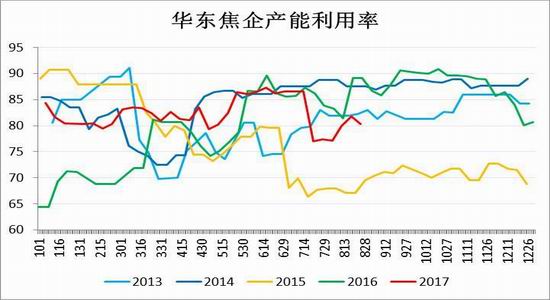

下游的成材利润,经过几个月的时间,传递到了原料焦炭端。目前焦化利润在300以上,处于历史上极高的位置。但由于今年下游成材具有1000的超高利润,相比之下,300的焦化利润并没有显得不合理。从螺纹钢生产利润与焦化利润的关系图中可以看出,螺纹钢利润具有明显的领先性,领先时间约为一个月。按照这个关联,未来的焦化利润将至少维持住。与成材的情况类似,虽然利润很高,但受制于环保等因素,利润无法传递至产量。例如华东焦企产能利用率在7月21日大幅下滑就是山东地区焦企受环保影响导致,所以我们对未来焦炭的供应量持保守态度。

图7河北焦化利润vs螺纹钢生产利润

数据来源:永安期货研究中心

图8华北焦化企业产能利用率

数据来源:Mysteel,永安期货研究中心

图9华东焦化企业产能利用率

数据来源:Mysteel,永安期货研究中心

对于28个受采暖季限产政策影响的城市里的焦企而言,限产时间为10月至次年3月,出焦时间均延长至36小时以上,位于城市建成区的焦化企业要延长至48小时以上。就目前的信息来看,焦炭产量会大受影响。按照统计的26+2城市焦炭产能限产50%计算,将影响420万吨/月的产量。考虑到焦炭产能的统计可能存在偏差,以及产能折算至产量的过程中也存在偏差,我们再用国家统计局的产量数据进行估算:如果四个省份的焦炭产量按照已出的唐山限产政策限产30%来计算,将影响约500万吨/月的产量;如果限产50%,将影响约880万吨/月的产量。准确的量须待政策细则出台才能估算出。

表2 26+2城市焦炭产能分布

数据来源:券商报告,Mysteel,永安期货研究中心

表3 2016年四省份焦炭产量分布

数据来源:国家统计局,永安期货研究中心

2.未来焦炭的需求

在高利润的背景下,我们认为焦炭的需求将维持。钢厂在应对焦炭的高价格时,会采用更高品的铁矿石,但铁矿石入炉品味进一步提升的空间受限,因而这部分导致焦炭需求下滑的空间有限。采暖季中,若主要四个城市限产50%,其余20%,将影响约500万吨/月的焦炭需求;若全部限产50%,将影响约700万吨/月的焦炭需求。

我们认为,虽然钢企也被限产,但相较于焦企,钢企会有相对完善的应对措施来尽可能保证生产。而处于弱势地位的焦企更有可能会完全受制于限产政策而无法提升产量。因此,我们偏重于采暖季对焦炭的影响为利多。分区域来看,华北焦企的焦炭库存处于低位,而下游钢厂的焦炭也不高,补库意愿强烈,从而导致了华北地区焦炭现货的紧张。综合以上因素,我们对近期焦炭的观点是偏强。

图10华北焦化企业的焦炭库存

数据来源:Mysteel,永安期货研究中心

五、焦煤供需偏紧

今年1-7月份炼焦煤的供应(产量+进口-出口)同比增加了约7%,而需求端与去年同期基本持平。这里需要指出的是,今年供应同比增量大主要源于去年的基数低。从供需的具体数量来看,今年至今基本处于供需平衡的状态。进口方面,蒙古煤今年的增量非常大,1-7月份的进口量累计同比增加了52%。近期由于蒙煤进口量受通关政策性因素影响大幅下滑了2/3,至今未有明显恢复,结合下游焦企补库意愿强烈。整体焦煤现货偏强。

1.未来焦煤的供应

根据原煤产量的季节性,9、10月份的原煤产量将与现在的产量持平,而11、12月份的产量将会有一定量的增长。进口方面,如果今年整年的蒙煤进口量按照上半年的增幅,蒙煤进口将达到3581万吨。但是如果蒙煤的进口限制一直不放开,那么全年进口量将仅有2272万吨,与预期相比下降1300万吨。如果后面放开限制,则进口量将快速回升至正常水平。定性来看,供给端或保持基本平稳或有增加。

图11原煤产量季节性

数据来源:国家统计局,永安期货研究中心

2.未来焦煤的需求

从采暖季限产政策来看,接着前文的推算,若限产30%,焦炭产量的减少将削减约650万吨/月的焦煤需求;若限产50%,将影响1140万吨/月的焦煤需求。对焦煤来讲,是较为重大的利空。然而,从季节性来看,下游焦化企业将在下半年进行长时间的补库行为。尤其在今年焦化企业利润高,焦炭库存低的背景下,这种补库行为发生的概率更高。所以对焦煤需求的判断存在一定的模糊区间,我们倾向于焦企补库更占主导。

图12焦化企业焦煤库存

数据来源:Mysteel,永安期货研究中心

3.焦煤各煤种之间的价差

从蒙煤、外煤和内煤的价差角度去看,现在三者的价格基本相持平。我们认为,随着蒙煤进口量的减少,蒙煤价格有上涨的动力,进而存在蒙煤带着内煤,内煤带着外煤上涨的可能性。

图13焦煤各煤种之间的价差

数据来源:永安期货研究中心

综合以上因素,焦煤在下游补库及蒙煤限制进口的背景下,现货偏紧,且未来的供需情况也将偏紧。我们对近期焦煤的判断是偏强。相比于焦炭,焦煤受到政策性的利空,从长期趋势来看略弱于焦炭。

六、综合评级和交易计划

1.多空评级

2.交易计划

我们对这三个品种的近期驱动判断为焦炭>焦煤>铁矿石。我们推荐以下策略:

i.在焦炭回调至基差合适时,比如只包含一轮涨价预期时,单边买入焦炭。风险点:下游成材利润下滑超预期,26+2采暖季限产政策力度不及预期。

ii.在盘面焦化利润过高时,相比于焦炭,焦煤的估值更低,此时单边买入焦煤。风险点:下游成材利润下滑超预期,26+2采暖季限产政策力度超预期。

iii.在盘面焦化利润下跌时,适时做多焦化利润。风险点:下游成材利润下滑超预期,26+2采暖季限产政策力度不及预期

iv.逐步入场做多焦炭做空铁矿石。风险点:铁矿石价格相比其他黑色品种已经偏低。如果钢厂开始补库,将会在短期内大幅拉涨铁矿石价格。

永安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏