自6月中旬触底以来焦炭现货和期货直线上涨。期货端看,09合约从1372上涨至2399涨幅高达75%,01合约价格更是到达期货历史新高的2502元。从现货端,历时 7轮460元的上涨周期,从提价次数和上涨幅度来说都是现货历史上最大的一次。此轮焦炭上涨幅度已经超过去年同期的超级上涨行情。

从基本面上分析,此轮上涨仍未结束。

从供应上分析,19大、采暖期限产引发的环保限产预期仍然存在。环保对供应的压制或超过去年。从需求上看,钢材高利润的保证了对原料特别是焦炭的高需求。从库存季节性看8月开始的去库存周期或持续到10月。所以这轮上涨从基本面上仍看不到结束的理由。

钢材高利润刺激对原料的需求

从今年上半年开始的钢材高利润刺激了铁水产量的上升。目前钢坯依然有超过800的利润,这对焦炭的需求形成了有利支撑。

钢坯利润保持高位

数据来源:东亚期货研发部

粗钢产量历史新高

数据来源:东亚期货研发部

生铁产量历史同期新高

数据来源:东亚期货研发部

从上图可以看到粗钢产量,生铁产量达到历史同期最高水平。高利润导致的高产量,只要利润保持较高水平,焦炭的需求可以得到保证。

焦炭产量受到抑制,产能利用率并未达到去年高点。

相比于生铁产量达到历史新高,焦炭产量并未达到去年的高点,尽管焦化行业今年年初至今都保持着相对可观的利润,在7月份之后大部分焦化企业拥有300以上高额利润,然而焦炭产量在环保的压制下始终未触及去年产量高点,这与生铁和粗钢的历史新高产量形成鲜明对比,在一定程度上解释了焦炭目前偏紧的供需格局。

独立焦化厂日均产量为突破前高

数据来源:东亚期货研发部

焦化现货利润

数据来源:东亚期货研发部

焦化产能利用率

数据来源:东亚期货研发部

由于较高的利润,焦化产能利用率在7,8月仍然保持相对高水平,但受到环保制约一直未达到去年高点。

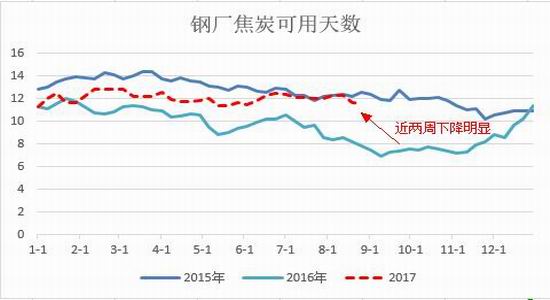

供需缺口导致低库存,季节性去库存对价格形成有力支撑

由于焦炭需求强劲和供应受到抑制的原因,焦炭库存从6月份开始减少。以焦化厂焦炭库存去化尤为明显,达到历史同期低位。近两周,钢厂焦炭库存开始下降,进一步确认了焦化供需的缺口。从库存季节性上看焦炭库存去化会持续到10月底。

焦化厂焦炭库存

数据来源:东亚期货研发部

钢厂焦炭库存

数据来源:东亚期货研发部

对与行情持续性的判断

1.从库存季节性规律看本轮焦化去库存会持续到10月底,这是由于9,10月份钢厂生产通常进入旺季,对焦炭的需求增加。

2.从环保限产看,根据目前的信息,钢厂在采暖季会进行30%-50%的高炉减产。而焦化行业会延长结焦时间到36-48小时,等同于30%-50%的减产。这样环保对钢厂和焦化行业影响应该相近。从现实情况看,钢厂的环保设施比焦化厂更完备,受到的影响应该相对较小。且钢厂以往的环保限产很多是以停烧结炉的形式进行,这对焦炭的需求的影响十分有限。

期货升水现货,做空仍有风险

数据来源:东亚期货研发部

目前由于对环保和季节性去库存的预期,01合约升水现货仓单成本约130元。做多风险仍然存在

总结:供需缺口和季节性去库存使焦炭强势行情继续。

东亚期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏