一、策略概述

我们预计LLDPE (以下简称L)9月~10月期间呈震荡偏强的走势。供应端:PE检修比之前预期增多,同时因环保保持高压态势,再生国产料和进口料供给预计将受限,广义PE总供给压力不大。需求端:9-10月将逐渐进入农膜、包装膜旺季,下游开工将逐渐增加,需求前景较好。

交易策略方面:建议1801合约在9500-9960间择机做多。

二、因素分析

1、供应端:总体供应增量小

国产生产方面,截至8月25日,PE停车产能处于低位,占比为5.88%;L生产处于高位,占比为46.61%,但由于9月部分煤化工装置集中检修, PE损失产能或将比之前预期的要多。

表1:PE最新产能检修计划

资料来源:卓创资讯,金瑞期货

进口方面,7-8月L进口利润好转,预计9月L进口量将有所增加,印度信诚及美国Dow新装置的供应预计将在10月以后到港。新产能投产方面,神华宁煤45万吨装置有故障,推迟至9月试车。

再生塑料方面,在环保高压下,预计再生料供应将保持低位。一方面受严格的环保政策影响国产再生业界哀嚎遍野,不少从业者停业或者打算转业,今年1-7月国产再生PE累计同比减少20%,预计9-10月国产再生PE继续保持低位。另一方面,2016年再生PE进口量约为253万吨,2017年1-7月进口量为142.5万吨,累计同比减少5%。禁止进口生活源废塑料的条例将在2017年底开始执行,预计进口再生料数量亦将进一步减少。

总体来看,受制于再生料供应的持续缩减,及煤化工装置检修增多,广义PE供应方面整体压力不大。

图1:7-8月L进口利润好转(右轴) 图2:PE再生料供应同比减少

资料来源:安迅思, 金瑞期货 资料来源:卓创资讯, 金瑞期货

图3:广义PE供应整体压力不大

资料来源:安迅思,金瑞期货

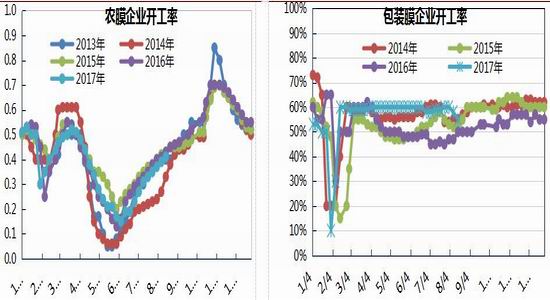

2、需求端:旺季来临 需求看好

进入9月,L两大需求行业农膜、包装膜均将步入需求旺季,利于塑料需求的增长。农膜从6月开始开工从底部回升,到11月达到高峰。包装膜行业一是受快递和外卖的需求较好带动,今年开工率普遍高于往年,二是9-10月份也是其传统旺季,需求稳中有升。

另外,据了解前期因环保监管原因,一些下游中小企业开工受到压制,而随着企业在环保方面的投入和整改,预计9月后即可满足环保监管条件并逐步开工生产,使这部分L的需求得以恢复。

图4:农膜将步入需求旺季 图5:包装膜行业开工高于往年且将步入旺季

资料来源:卓创资讯, 金瑞期货 资料来源:卓创资讯, 金瑞期货

3、库存位于中等水平,对价格上涨压制较小

库存方面,石化库存处于低位,截至上周五为两油库存为55万吨;港口库存处于中等水平,据此估计L的总体社会库存水平不高,并且由于当前期货升水现货较高,吸引众多套保和套利头寸进场,实际可流通的现货库存水平仍要做进一步扣减。总体看L库存对价格上涨的压制较小。

图6:石化库存处于历年低位 图7:港口PE库存为近年来的中等水平

资料来源: 金瑞期货 资料来源:Ihs, 金瑞期货

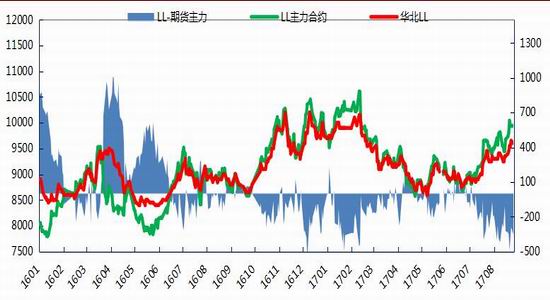

4、基差:期货升水历史较高水平影响上涨节奏

8月以来,L1801合约一直维持高升水状态,主要震荡区间在-200到-400,在历史上处于较高水平。当前L的期现价差结构在一定程度上反映了印证了市场对未来数月塑料供需走好的预期,但同时期货高升水也会加大对套保盘的吸引力,对盘面价格形成一定压制。不过总的来说,供需状况走暖是主因,将推动价格走高,而当前基差结构仅意味着L的上涨并非一帆风顺。

图8:塑料期货升水历史较高水平

资料来源:安迅思,金瑞期货

5、风险控制

采用基本面跟踪分析止损及最大亏损止损、跟踪止损三种方式。

基本面跟踪分析止损是指跟踪并验证我们的前述分析逻辑,如果实际的数据表现并不符合分析逻辑,则应考虑离场。我们看涨L的逻辑是预计供给增量小,同时库存水平不高,而需求迎来季节性旺季的增长,但如果后市的数据显示供给明显增长,或旺季来临时库存并未下降反而上升,旺季不旺的情况,则头寸应考虑离场。

最大亏损止损指结合入场价格及仓位比例,给持仓头寸设定最大亏损额,如果头寸亏损达到最大亏损额则止损离场。我们给单次做多L最大不超过总资金5%的亏损额。

跟踪止损指在头寸在有一定盈利的情况下,我们会根据市场的表现,对部分头寸或全部头寸跟踪调整止损,以防范短期市场意外波动的情况。

金瑞期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏