当前国内焦炭现货市场主流地区继续走强,自山东地区主导钢厂焦炭采购价格第七轮上涨落地后,市场对于焦炭现货仍较为看好。

据统计数据显示,2017年前6个月中国进口炼焦煤为3599.97吨,去年同期为2703.20万吨,前年同期为2163.20万吨,整体比较下来分别增加33.17%及66.4%。

2017年前8个月炼焦煤库存量较去年同期出现40%涨幅,独立焦企炼焦煤总库存770.36万吨,去年同期为486.9万吨。

天津港焦炭库存量下降最为严重,因河北地区受环保政策影响对焦化企业实行减限产。从历史数据分析四季度港口库存普遍出现下降,因此低库存或利好后市焦价。

2017年1-7月份累计生产粗钢4.92亿吨,比去年同期增加2404.48万吨、增长5.14%,粗钢累计日产水平为231.86万吨/日。钢粗产量大幅增长与钢厂盈利持续改善紧密相关。

策略方案

当前钢厂受高盈利的影响,仍对上游焦炭、焦煤环节的提价欣然接受,毕竟焦炭整体供应较为紧张,钢厂压价底气不足,但值得注意的是,后市环保力度仍有加强预期,钢厂高炉的开工率能否维持高位,将决定钢厂对焦炭的采购力度,当然环保压力也会限制焦化厂的开工率,同时从以下相关内容的分析来看焦炭整体供应面要比焦煤偏紧,因此对于后市操作策略我们建议在价差出现回落后考虑多焦炭-空焦煤1801合约套利,及回调做多焦炭策略。

具体策略可参考第三部分。

第一部分 行情回顾

进入6月份煤焦价格止跌回升,7、8月份则继续扩大涨幅。整体上,焦炭、焦煤期现货价格走高,主要受益于环保因素产生较为明显的影响,另外钢厂利润丰厚,高炉产能利用率在高位的基础上有微幅上升,对于煤焦实际需求起到支撑作用。而面对钢厂的强劲需求及库存回落的环境下,焦化厂出现连续上调出厂价亦逐步推升煤焦价格走高,对于后市在环保问题及供需错配影响下,行情波动将更加剧烈,焦炭-焦煤对冲套利或存在更多操作机会。

第二部分 基本因素分析

1、现货市场

当前国内焦炭现货市场主流地区继续走强,自山东地区主导钢厂焦炭采购价格第七轮上涨落地后,市场对于焦炭现货仍较为看好。目前天津港(A<12.5,S<0.65,CSR>65,MT8)一级冶金焦报价为2225元/吨,较相于6月初每吨1845元,上涨了380元/吨。究其原因,一方面由于国内炼焦煤市场稳中偏强运行,煤矿销售情况良好,主流大矿看涨情绪强烈。另一方面,当前全国钢材市场表现偏强,钢厂高炉开工率持续保持高位,对焦炭的需求形成较强支撑。在当前主流焦企焦炭库存维持低位的情况下,钢厂补货积极性的提高使得焦企的议价能力增强。

2、产量

据统计局数据显示,2017年1-7月全国焦炭产量为25842.9万吨,同比增长2.2%。

2017年1-6月炼焦煤产量为22019.56万吨,去年同期为21222万吨,4月份开始由于对煤矿安全、超产检查,对煤炭产量造成一定影响,但今年发改委取消了煤炭276生产制度,炼焦煤产量较去年同期还是有所回升,只是整体相差不大,相对于粗钢产量同比5%的增长速度,焦炭、焦煤供应处于紧平衡状态。

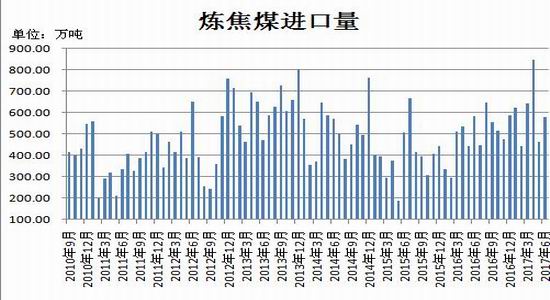

3、进口炼焦煤大幅增加,关注后市发展

据统计数据显示,2017年前6个月中国进口炼焦煤为3599.97吨,去年同期为2703.20万吨,前年同期为2163.20万吨,整体比较下来分别增加33.17%及66.4%。由于在利润高企刺激下,钢铁企业生产积极性提升,对煤焦需求增加;上半年国内发生多起煤炭安全生产事件,对炼焦煤供应受到一定影响,焦企对进口煤的需求有所增加。此外,进口煤价格相对于国内煤价来说,优势较为显著。但我们也发现自2017年5月份开始,同比下降幅度非常大,4 月份尚未执行限制进口时,同比大幅增长58%,而 5月份、6 月份同比幅度则分别为5.45%、-0.36%。

4、炼焦煤港口及厂内库存均回升

2017年前8个月炼焦煤库存量较去年同期出现40%涨幅,数据显示,25日进口焦煤同口径库存统计:京唐港192.8万吨,日照港9.2万吨,青岛港21万吨,湛江港50万吨,总库存量为273万吨,去年同期为193.8万吨。

据统计截止8月25日全国100家独立焦企炼焦煤总库存770.36万吨,平均可能天数为14.66天;去年同期486.9万吨,平均9.46天。由于市场对于煤焦行情相对乐观,焦企补给焦煤库存现象积极,煤矿出货较好。

5、钢厂补库积极,焦炭库存偏低

据统计数据显示,8月25日焦炭主要港口库存中,天津港95万吨,连云港11万吨,日照港82万吨,青岛港70万吨,四港总库存量为258万吨,较去年同期295万吨,下降12.5%。从图中我们发现天津港库存量下降最为严重,因河北地区受环保政策影响对焦化企业实行减限产。从历史数据分析四季度港口库存普遍出现下降,因此低库存或利好后市焦价。

从下图国内100家样本独立焦化厂焦炭库存量数据显示目前维持在40万吨之下,相较于6月份70万吨有明显下降,虽然环保行动以华东、华中为中心,但华北、西北地区焦炭库存下降最为明显,钢厂虽无降库意愿,但仍然无法避免库存出现一定下降。

6、焦化企业产能利用率

据统计100家典型独立焦化企业样本数据显示,2017年8月底独立焦化企业平均产能利用率为77.68%,其中产能>200万吨利用率为85.27%,产能100-200万吨利用率为72.59%,产能<100万吨利用率为75.19%,目前中小型焦化厂产能利用率明显回落,由于环保因素影响。

(二)下游市场及需求分析

1、钢厂高炉开工率维持高位

据统计数据显示,当前163家钢厂高炉产能利用率84.74%,剔除淘汰产能的利用率为91.18%,钢厂盈利率85.89%。近期停复产高炉均集中于山东地区,但均为临时性短暂检修,预计后市复产后开工率将小幅上升。

2、粗钢产量

据国家统计局数据显示,2017年1-7月份累计生产粗钢4.92亿吨,比去年同期增加2404.48万吨、增长5.14%,粗钢累计日产水平为231.86万吨/日。钢粗产量大幅增长与钢厂盈利持续改善紧密相关。在国内钢材市场价格不断走高形势下,高盈利不断刺激钢厂产能释放,从而进一步推高钢铁产量。当前长材保持高盈利、板材盈利复苏并持续改善的状态,将进一步刺激钢厂复产、扩产,对于原材料价格均有支撑作用。

第三部分 投资策略

综合以上分析,当前钢厂受高盈利的影响,仍对上游焦炭、焦煤环节的提价欣然接受,毕竟焦炭整体供应较为紧张,钢厂压价底气不足,但值得注意的是,后市环保力度仍有加强预期,钢厂高炉的开工率能否维持高位,将决定钢厂对焦炭的采购力度,当然环保压力也会限制焦化厂的开工率,同时从上面的分析内容来看焦炭整体供应面要比焦煤偏紧,因此对于后市操作策略我们建议在价差出现回落后考虑多焦炭-空焦煤1801合约套利,及回调做多焦炭策略。

具体方案:

策略一:多J1801,空JM1801合约

(1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的25%。

(2)持仓成本:交易采取分批建仓策略,第一步考虑当价差在850附近动用5%建仓,若价差回落至750再动用15%建仓。

(3)风险控制:若价差跌至700元/吨则开始执行部分止损,若价差收盘缩小至650元/吨,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计两个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当价差向我们策略方向运行,上方第一目标950,第二目标1020。实际操作中可视盘面状况及技术走势可滚动交易,逐步获利止盈。

策略二:做多J1801合约

(1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的25%。

(2)持仓成本:交易采取分批建仓策略,持仓成本控制在2250-2100元/吨之间。

(3)风险控制:若期价跌至2050元/吨则开始执行部分止损,若期价收盘价处于2000元/吨,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计两个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,上方目标看向2500元/吨,若此区域呈现整理态势,则减持仓位,逐步获利了结,若盘中快速突破2500一线,则进一步持仓看向2600-2700元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏