策略概述:豆粕期货指数历史波动率每年大概从5-6月开始上升,8月中旬左右开始下降,主要原因是市场对美国天气的炒作。现在随着今年天气炒作的结束,豆粕期货的历史波动率也就是真实波动率开始下跌,所以我们希望期权策略可以赚到这个波动率下跌的钱。

一、豆粕期权策略逻辑

(1)对豆粕期货1801不看太空

a.8月USDA报告后美豆利空基本释放

8月份USDA月度报告预计:美国2017/18年度大豆单产为49.4蒲式耳/英亩,7月份预估为48蒲式耳/英亩;美国2017/18年度大豆产量为43.81亿蒲,7月预估为42.6亿蒲;美国2017/18年末库存为4.75亿蒲,7月预估为4.6亿蒲。

从报告数据上看,本次报告呈中强度的利空,击穿了分析师预测的区间上沿。8月11国内1801豆粕受报告影响大跌104点,收盘2725。我们认为经过那一天的利空释放,美豆丰产的压力大部分释放完成,继续下跌200点左右的可能性很小。

b.基差对1801期货有支撑

图1:豆粕期货1801基差

现在1801基差处于较高位置,对豆粕期货有一定支撑作用。

综上我们对豆粕期1801不看太空,风险点:美豆新作出口不好;巴西的出口和压榨不是太理想,16/17结转库存高,基于风险存在,策略保证在跌到2600不会亏损太大。

(2)对豆粕期货1801不看太多

目前看天气不会出大问题,美豆17/18大概率继续丰产,所以我们认为美豆上方空间有限,不看太多,不会出现大幅上涨300点左右的行情。

(3)方向判断不出现大错误的情况下赚时间和赚隐含波动率

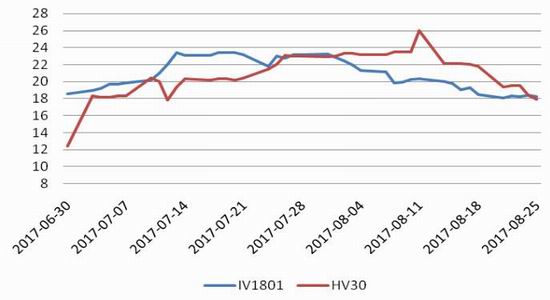

图2:豆粕期货历史波动率

数据来源与整理:万得资讯、西部期货

根据上图,豆粕期货指数历史波动率每年大概从5-6月开始上升,8月中旬左右开始下降,主要原因是市场对美国天气的炒作。现在随着今年天气炒作的结束,豆粕期货的历史波动率也就是真实波动率开始下跌,所以我们希望期权策略可以赚到这个波动率下跌的 钱。

图3:豆粕期权1801合约隐含波动率与30日历史波动率

数据来源与整理:万得资讯、西部期货

由上图可以看出,豆粕期权1801合约隐含波动率水平已经由8月11的26%开始下降,现降至18%,我们认为后期隐含波动率有进一步下降的可能。

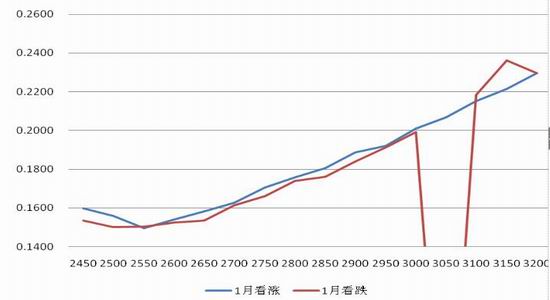

图4:豆粕期权1801合约隐含波动率微笑

数据来源与整理:万得资讯、西部期货

二、豆粕期权策略及风险控制

(1)卖宽跨式(2600、2800)

根据我们前面的逻辑,我们认为1801豆粕期货不会出现大幅下跌也不会出现大幅上涨,所以我们可以卖出宽跨式,赚取隐含波动率下跌和时间流逝的钱。

风险控制:当出现大涨或大跌的情况,我们会及时止损(权利金上升1倍)或者移仓

(2)卖2700看跌,买2600看跌,价差=44,价差缩小赚钱,扩大亏钱

根据我们前面的逻辑,我们认为1801豆粕期货不会出现大幅下跌也不会出现大幅上涨,但根据前面的风险点提示,大跌的可能性还是有的,所以我们做一个看跌构造的credit牛市价差,赚取隐含波动率下跌和时间流逝的钱。另一方面这个策略相对于标的价格来说盈亏平衡点低有容错空间,另外即使标的大跌我们亏损也有限。

风险控制:当出现大跌的情况时,我们会向下移仓,比如说移仓为2650-2550的牛市价差

(3)卖2700看跌,买2600看跌,卖2500看跌

相对于上面第二个策略,本策略在第二个策略的基础上卖出2500看跌期权收权利金,来加大看跌构造的credit牛市价差盈利,当然代价就是加大了下跌到2500的风险。

风险控制:当出现大跌的情况时,我们会向下移仓,比如说移仓为2650-2550的牛市价差

(4)买2600看涨1手,卖2900看涨3手

本策略是用看涨期权构造一个比率价差,既赚取隐含波动率下跌和时间流逝的钱,也赚取波动率偏度的钱。

风险控制:当出现大涨的情况时,我们会及时止损(权利金上升1倍)或者移仓,比如说2900的看涨期权移仓为3000的看涨期权。

西部期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏