一、行情回顾

2017年8月21日-8月25日当周,黑色系宽幅震荡收跌,焦炭涨势显著。

螺纹钢RB1801涨35元/吨或0.9%于3930元/吨,热轧卷板HC1801收涨29元/吨或0.72%于4050元/吨。原料铁矿石I1709收涨5元/吨或0.86%于585.5元/吨,焦炭1801收涨206元/吨或9.08%于2474.5元/吨,焦煤1801收涨23元/吨或1.55%于1505.5元/吨。

目前活跃合约与现货价差方面,螺纹基差204元/吨,热轧基差62元/吨,铁矿石基差62元/吨,焦炭基差-194元/吨,焦煤基差-72.5元/吨。

8月24日,估算焦炭成本约1555元/吨。焦炭、焦煤1801合约比价1.6808,显著高于均值1.40和中值1.39,该比价近月处于加速提升态势。8月25日螺纹钢以现货原料估算成本2985-3165元/吨,盘面利润率24%~32%,以原料期货价估算螺纹钢成本3260-3440元/吨,盘面利润率14~20%。

二、行情分析与操作策略

2.1 钢铁供需面

1-7月份粗钢产量4.92亿吨,同比增5.1%。1-7月份钢筋产量累计1.19亿吨,同比增1.4%。7月钢铁行业PMI为54.9%,低于6月份的54.1%。其中生产指数58,采购指数57.3,原料库存指数49.3,新订单指数63.1,出口订单49.8,产成品库存41.6,购进价格60.5。显示,国内新订单拉动生产扩张,进而促进了原料采购的扩张并带动原料价格走强,但原料库存和产成品库存依旧偏低。目前处于钢价、原料价联袂走强态势。

从库存变化来看,螺纹钢社会库存自2月下旬开始逐期降低,但6月以来去库存受阻,截至8月18日,社会库存418.72万吨,同比增3.28%,环比增7.9万吨。热轧卷板社会库存自4月初开始降低,7月中下旬降幅一度放缓,但8月25日当周,库存205.96万吨,周环比降3.08万吨,同比增5.63%。

图2-1:钢材库存变化

资料来源:wind、神华研究院

1-7月份房地产开发投资累计5.98万亿元,同比增7.9%,增速回落0.6个百分点。1-7月份汽车产量累计1604万辆,同比增6%,增速回落0.3个百分点。

2.2 焦炭焦煤供需面

1-7月份,我国焦炭产量累计2.58亿吨,同比增2.2%,增速自5月份以来连续回落,较上半年增速回落0.3个百分点。同期生铁产量累计4.2亿吨,同比增3.5%,6、7月份累计同比增速处于小幅回升态势,较上半年增速提升0.1个百分点。焦炭产量增速低于下游生铁产量增速,利多焦炭价格。上半年,我国炼焦煤总供应2.56亿吨,同比增7%,总需求2.61亿吨,同比增6.3%,缺口528万吨。

环保部印发《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,提出涉大气污染物排放列入淘汰类的,一律于9月底前依法依规关停取缔。全面完成以电代煤、以气代煤任务,严格控制煤炭消费量,建材行业全面实施错峰生产。发改委:坚决打赢钢铁去产能攻坚战,将更多运用市场化法治化手段,有效处置“僵尸企业”;彻底取缔“地条钢”;大力推动企业兼并重组。中国钢铁工业协会副秘书长王颖生表示,兼并重组是钢铁行业下一步的重点任务,未来行业重组会逐步提高。

煤炭协会副会长姜智敏:当前我国煤炭产能过剩,市场供大于求的基本面没有改变,供给总体上开始逐步向宽松转变,预测下半年全国煤炭市场供求将保持基本平衡,但部分地区受资源、运输约束,可能出现时段性的偏紧问题。安监总局日前制定下发《非煤矿山安全生产“十三五”规划》,提出到2020年淘汰关闭非煤矿山6000座。

为了配合环保行动,山西环保局近日向全省各生产企业下发文件,要求“8月14日至9月14日,没有三证的企业停产整改;十九大和全运会期间,所有企业全部停产”。秦皇岛煤炭网信息显示,受突发大事件、安全检查等因素影响,内蒙、山西、陕西地区产能暂时无法正常释放,虽然三地都称未来将大量释放产能,发改委也明确表示,要在保证安全的前提下有序释放优质产能,但目前产能释放阻碍重重,不确定因素较多,煤炭产能或将出现暂时性紧缺的局面。市场预期,在十九大和全运会前后,国内工业品限产形势使供应处于偏紧状态,但须担忧下游需求降低带来的后期价格高位回落压力。

1-7月份,发电量累计同比增6.8%,较上半年增速提升0.5个百分点,6大发电集团直供煤炭库存可用天数总计14天。7月份,我国炼焦煤进口558万吨,同比增长25.2%。

2.3 铁矿石供需面

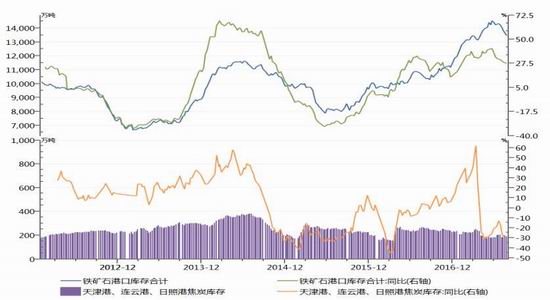

图2-2:铁矿石、焦炭库存变化

资料来源:wind、神华研究院

1-7月份,我国铁矿石进口量6.25亿吨,同比增7.5%,增幅回落1.8个百分点。同期生铁产量累计4.2亿吨,同比增3.5%,6、7月份累计同比增速处于小幅回升态势,较上半年增速提升0.1个百分点。铁矿石进口增速快于生铁产量增速。港口库存有所积压,不过近四周港口库存出现下滑态势,主要与铁矿石贸易融资政策收紧后,贸易商抛售相应库存有关,此外,钢厂对原料库存连续收缩后,钢铁产成品连续收缩,随着下游需求订单扩张,钢厂存在补货需求。截至8月18日,铁矿石库存1.35亿吨,同比增27.83%。截至8月18日,港口焦炭库存188万吨,同比减29%。

2.4 宏观与监管层面

银行间拆放利率又有所回升,反映资金面有趋紧倾向。

国际市场,美国联邦基金利率1~1.25%。后续议息会议时间为9月19、20日,10月31日、11月1日,12月12日、13日。经过3月、6月两次加息后,9月或12月两个关键时间节点仍值得关注,目前市场预期12月加息概率较大。美元指数月线看,还存在一定下行空间,不过周线出现底背离迹象后有所反复。

商品期货方面,市场预期将在十九大之前择机推出第一个国际平台品种原油期货。十九大之前,市场的平稳运行将是主基调。周内,上期所决定:8月25日起,热轧卷板HC1710合约、HC1801合约日内平今仓交易手续费调整为成交金额的万分之五;非期货公司会员、客户日内开仓交易最大数量为3000手。步此前螺纹钢监管趋严的后尘。此前,大连商品交易所也已于2017年8月18日决定自8月22日起,限制铁矿石日内投机开仓交易规模,规定焦炭、焦煤交易所收取保证金水平为12%等措施。

2.5 技术分析与操作策略

图2-3:螺纹钢指数周K线走势图

资料来源:文华财经、神华研究院

图2-4:焦炭指数周线走势图

资料来源:文华财经、神华研究院

图2-5:焦煤指数周线走势图

资料来源:文华财经、神华研究院

图2-6:焦炭、焦煤1801合约比价月线走势图

资料来源:wind、神华研究院

图2-7:铁矿石指数周K线走势图

资料来源:文华财经、神华研究院

图2-8:焦炭、铁矿石比价月线走势图

资料来源:wind、神华研究院

技术上看,螺纹钢指数突破前高压力后呈现强势特征,3600一线存支撑,日线看出现顶背离迹象后面临调整压力。

焦炭、焦煤周线走势强劲,日线暂亦偏强。铁矿石指数周线短期反弹仍将考验580压力,日线铁矿石出现顶背离后面临调整压力。

操作策略,焦炭、焦煤暂偏多单持有,做好风控。考虑到焦炭期货价相对现货以及原料成本升水幅度较大,焦炭、焦煤比价相对较高,短期继续攀高后,随着煤炭供应形势缓解,留意该比价高位回归的做空,即多焦煤、空焦炭套利机会。

铁矿石方面,由于目前铁矿石供应仍显充裕,黑色系投机氛围整体收到监管趋严,套保力量的介入、以及铁矿石价格出现的顶背离迹象,亦可能使铁矿石价格面临一定回调压力。但铁矿石相对螺纹钢价偏低,存在相对回升动力。焦炭、铁矿石1801比价亦大幅攀至历史高位,目前4.34附近,显著高于均值2.31。铁矿石短期空单适时止盈。后期随着煤炭紧张形势缓解,存在做空焦炭、铁矿石比价,即多铁矿石、空焦炭机会。

神华期货 吴志力

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏