参会报名:由新浪财经主办的银行业年度盛典“2017中国银行业发展论坛暨第五届银行综合评选颁奖典礼”定于8月24日在北京金融街威斯汀大酒店举行,敬请期待。[报名入口]

7月官方制造业PMI51.4,不及预期51.5,较上月51.7有所回落;官方非制造业PMI54.5,较上月54.9也有所回落。供需持续扩张,但增速减缓。生产经营活动预期指数为59.1%,连续3个月上升,为今年次高点。7月财新制造业PMI为51.1,好于预期值50.4,并较6月50.4大幅上升,处于四个月来的高位。7月制造业景气度仍然较好,工业品价格大涨,7月PPI或出现反弹,金融监管也难言放松。

近期资金面仍然偏紧,央行继续维稳资金面,月末资金需求大,跨月后大量逆回购到期仍将带来一定考验,但预计8月份流动性状况会略好于7月份,整体上或恢复不松不紧状态。央行连续两天零净投放,周三至周五分别有1200亿、800亿和1400亿,预计央行仍将继续展开资金投放。

欧元区经济改善持续,欧元升值;特朗普医改法案失败,税改迟迟无法推进,经济刺激等一系列政策不及预期,美国经济复苏趋缓,美元指数再度下挫;人民币汇率连续升值,目前突破6.72,预计下半年仍将保持稳中略有升值。

期债方面,目前资金面紧张的情况下,短期仍将保持震荡走弱格局,技术上T1709可关注94附近支撑;中期来看,下半年经济增速可能会弱于上半年,基本面上对债市有支撑,但监管仍将保持不放松的背景下,预计向上空间有限。

一、行情回顾

图1五年国债期货主力合约TF1709走势

数据来源:文华财经、格林大华期货研究所

图2十年国债期货主力合约T1709走势

数据来源:文华财经、格林大华期货研究所

受以监管趋严等多重因素影响,7月前半月债市呈横盘走势,下旬随上半年经济数据超预期\跨月资金面紧张及黑色系为代表的工业品大涨,收益率较6月末小幅抬升,债市连续阴跌。整体来看,7月期间5年国债收益率上行约6.97BP,而10年国债收益率上行约5.77BP。而对于国债期货,7月TF1709累计下跌0.650,对应收益率上行约16BP;而T1709累计下跌0.590,对应收益率上行约10BP,国债期货走势整体强于现货。

图3关键期限国债的期限结构变动情况

数据来源:Wind、格林大华期货研究所

二、影响因素分析

1.宏观经济分析

据国家统计局数据,中国7月官方制造业PMI51.4,不及预期51.5,较上月PMI数据51.7相比有所回落。另外,中国7月官方非制造业PMI54.5,较上月54.9相比也有所回落。制造业采购经理指数走势总体平稳,非制造业商务活动指数延续平稳扩张态势。受产能过剩、结构调整等因素影响,石油加工及炼焦业、非金属矿物制品业行业PMI连续3个月位于收缩区间,低于制造业总体水平。供需持续扩张,但增速减缓。由于近期全国大范围持续晴热高温、部分地区遭受暴雨洪涝灾害,一些企业例行设备检修,制造业生产活动有所放缓。生产指数和新订单指数为53.5%和52.8%,分别比上月回落0.9和0.3个百分点,但两者差值明显缩小,供需关系有所改善。

市场预期持续向好。生产经营活动预期指数为59.1%,比上月提高0.4个百分点,连续3个月上升,为今年次高点,高于去年同期3.3个百分点,表明企业对未来发展的信心进一步增强。7月PMI回落的主因在外需。新出口订单下降1.1个百分点,而总的新订单仅下降0.3个百分点;内需指标犹强,进口指标小幅下降0.1个百分点,大企业PMI和建筑业PMI连续两个月上升;原材料购进价格大幅上升。

7月财新制造业PMI为51.1,好于预期值50.4,并较6月财新制造业PMI50.4有了较大幅度的上升,处于四个月以来的高位。7月新订单指数录得五个月以来最显著,新出口订单指数录得2014年9月以来的次高增速。7月制造业平均投入成本涨幅可观,为四个月以来最高。7月制造业景气度较好,经济延续了上月的反弹,金融监管也难言放松。

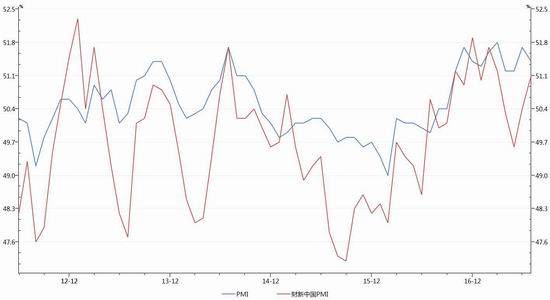

图4制造业PMI指数走势

数据来源:Wind、格林大华期货研究所

图5非制造业PMI指数走势

数据来源:Wind、格林大华期货研究所

作为先行指标的PMI依然高位运行,显示当前经济仍然强劲,之前公布的上半年经济数据也普遍超出预期,上半年GDP增长达6.9%,短期来看对债市形成压力;但市场对全年经济走势仍有“前高后低”认识,经济增速在下半年可能小幅回落,中期来看,基本面上对债市有一定支撑。企业继续加大采购力度,价格指数双双上升。7月采购量指数为52.7%,高于上月0.2个百分点,为今年次高点。主要原材料购进价格指数和出厂价格指数为57.9%和52.7%,分别比上月上升7.5和3.6个百分点,出厂价格指数重回临界点之上。其中,黑色金属冶炼及压延加工业主要原材料购进价格指数和出厂价格指数双双攀升至高位景气区间,均为今年高点。

图6文华财经工业品指数走势

数据来源:文华财经、格林大华期货研究所

商品价格大幅上涨似乎也印证了这一点。过去两个月,以黑色系、有色、煤炭、石油化工等价格都出现了较大幅度上涨,其中螺纹钢涨幅超过30%,创3年半以来新高,铁矿石涨幅超过35%左右,铜价涨幅约15%,原油涨幅接近20%,预示7月PPI或出现反弹。

随着房地产调控效果逐步显现,部分热点城市房地产销售量价环比均出现回落,房地产投资面临回落风险,基建高位难现高增长,加之去产能将扩大到钢铁、煤炭以外的更多领域,未来随着房地产调控、小排量汽车购置税减半的优惠取消、商品价格上升的动力减弱等不利因素的发酵,在前期已开工项目继续推进的带动下,今年上半年经济惯性增长,下半年可能逐渐出现趋弱迹象。

图7房地产价格同比增速

数据来源:Wind、格林大华期货研究所

图8固定资产累计与新增投资及房地产累计与新增投资同比增速

数据来源:Wind、格林大华期货研究所

2.货币政策分析

图9近两个月来央行公开市场操作情况

数据来源:Wind、格林大华期货研究所

7月以来,伴随季度缴税高峰期到来,叠加地方债大量发行,资金面紧张程度大幅攀升,虽然期间央行进行了大量逆回购维稳资金面,但资金面并未有明显改善。本周公开市场仍有7500亿逆回购到期,周一至周五分别到期2400亿、1700亿、1200亿、800亿和1400亿,无MLF、正回购和央票到期。7月最后一天,央行进行1600亿7天、800亿14天逆回购;周二央行进行了1000亿元的7天期逆回购操作,700亿元的14天期逆回购操作,连续两天净投放为零。

过松或过紧的货币政策环境均不利于供给侧结构性改革。假设货币供给宽松,将在惯性作用下对冲结构改革初衷。一旦货币供给宽松,经济模式将再次回到简单易行的“老路上”,不利于实现结构改革目标。而过紧的货币供给,则会抬升社会融资成本,抑制经济正常增长,甚至影响社会稳定,更谈不上供给侧结构性改革。月末资金需求大,市场资金面较紧张,跨月后大量逆回购到期仍将带来一定考验,但预计8月份流动性状况会略好于7月份,整体上或恢复不松不紧状态。

图10银行间质押式回购利率走势

数据来源:Wind、格林大华期货研究所

图11银行间同业拆借利率走势

数据来源:Wind、格林大华期货研究所

图12上海银行间同业拆放利率(SHIBOR)走势

数据来源:Wind、格林大华期货研究所

图13不同期限国债到期收益率变化情况

数据来源:Wind、格林大华期货研究所

3、国债期货要素分析

图14T1709与TF1709价差走势分析

数据来源:Wind、格林大华期货研究所

图15T1709与T1712价差走势分析

数据来源:Wind、格林大华期货研究所

4.其他因素分析

图16美元兑人民币即期汇率

数据来源:Wind、格林大华期货研究所

欧元区经济改善持续,欧元升值;特朗普医改法案失败,税改迟迟无法推进,经济刺激等一系列政策不及预期,美国经济复苏趋缓,美元指数再度下挫。人民币汇率中间价引入逆周期调节因子后不断走强,上半年国内经济增长明显好于预期,支撑人民币继续升值,周二在岸、离岸人民币汇率双双升破6.72大关。特朗普新政低于预期,全球通胀面临下行风险,美元指数上行乏力,中国国际收支结构改善,预计全年人民币兑美元可能稳中略有升值。

图17全球主要经济体国债收益率走势

数据来源:Wind、格林大华期货研究所

受5月份监管连续加码影响,市场情绪十分悲观,中国10年期国债创出近3.7%的收益率新高,近期仍保持在3.6%的高位水平;同期,10年期美债、英债则在一季度高位回落,中美10年期国债利差持续扩大,主要受其经济增长不及预期影响,中美经济复程度略有分化;德债则受益于本国及欧元区经济增长好于预期,收益率在7月份也创出新高。

三、行情预判

7月官方制造业PMI51.4,不及预期51.5,较上月51.7有所回落;7月官方非制造业PMI54.5,较上月54.9也有所回落。供需持续扩张,但增速减缓。生产经营活动预期指数为59.1%,连续3个月上升,为今年次高点。7月财新制造业PMI为51.1,好于预期值50.4,并较6月50.4有了大幅度上升,处于四个月以来的高位。7月制造业景气度仍然较好,工业品价格大涨,7月PPI或出现反弹,金融监管也难言放松。

近期资金面仍然偏紧,央行继续维稳资金面,月末资金需求大,跨月后大量逆回购到期仍将带来一定考验,但预计8月份流动性状况会略好于7月份,整体上或恢复不松不紧状态。央行连续两天零净投放,周三至周五分别有1200亿、800亿和1400亿,预计央行仍将继续展开资金投放。欧元区经济改善持续,欧元升值;特朗普医改法案失败,税改迟迟无法推进,经济刺激等一系列政策不及预期,美国经济复苏趋缓,美元指数再度下挫;国内经济稳定向好,人民币汇率连续升值,目前突破6.72,预计下半年仍将保持稳中略有升值。

期债方面,目前资金面紧张的情况下,短期仍将保持震荡走弱格局,技术上T1709可关注94附近支撑;中期来看,下半年经济增速可能会弱于上半年,基本面上对债市有支撑,但监管仍将保持不放松的背景下,预计向上空间有限。

格林大华 王凯

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏