参会报名:由新浪财经主办的银行业年度盛典“2017中国银行业发展论坛暨第五届银行综合评选颁奖典礼”定于8月24日在北京金融街威斯汀大酒店举行,敬请期待。[报名入口]

钢厂盈利能力处于历史高位,刺激钢厂开工率稳步上升。下半年行政调控下的产能压缩已经有限,然而目前在居于历史高位的钢厂盈利能力下,大中型钢厂将进一步提高产能利用率实现产能替代。近段时间房地产投资以及新开工同比增速已经出现拐点的迹象,需求端对于钢市的支撑作用也将有所减弱。供需矛盾的积累我们认为都会落实到库存的边际变化来看,未来观察库存的趋势性变化以及幅度。从历史走势来看,钢厂盈利下滑终结于产能释放,并对产业链形成负面冲击,煤焦矿难有独立上涨的走势。

一、钢材市场

1)钢材现货价格

数据来源:wind资讯 宝城期货金融研究所

近期黑色金属偏强运行,预期差修正叠加期现价差修复是引发期价强势上涨的基础。供给端来看,虽然5月份以来钢厂盈利状况尚佳,但是严格坚定的行政去产能政策叠加环保限产日趋严格,钢铁实际供应压力有限。需求端来看,短期需求回落主要是季节性因素的影响,考虑到房地产投资增速仅是在下半年低位放缓,表明终端需求不会在下半年延续如此明显的回落。短期来看,库存低位成为支撑现货钢价的主要因素,但是近期螺纹钢库存下降趋势已经明显放缓,而且从季节性来看,秋季旺季时节前社会库存处于易积累阶段,供需边际变化进一步施压钢价。而从产业链来看,钢厂盈利逐步向上游传导,原料供给相对充裕以及钢厂积极补库和备货暗含着供需矛盾将深化。供需再平衡下,预计钢价将震荡回落寻找支撑。

2)钢材库存

数据来源:wind资讯 中钢协 宝城期货金融研究所

由于今年截至5月底,全国已压减粗钢产能4239万吨,完成年度目标任务84.8%,各地排查发现的“地条钢”产能已全部停产、断水断电,严格坚定的行政去产能政策叠加环保限产日趋严格,使得钢铁供给端产量释放不断受到压缩和限制。需求端来看,房地产增速持续上行,同时季节性需求改善使得需求端维持良好状态。以上海终端线螺采购量的代表的需求变化来看,今年以来同比增长显著。因此供需面持续改善使得社会库存快速消耗,螺纹钢社会库存较年内高点大幅下降,目前库存水平是历年同期极低值。供需缺口矛盾使得螺纹钢全国均价在5月份涨至3950元/吨,多年来的新高,并且钢材品种间价差严重分化,螺纹钢与热卷的现货价差一度达到600元。不过我们认为今年钢价最抢眼的表现已经在5月份表现的淋漓尽致,近期现货钢价企稳反弹主要是低库存背景下的超跌反弹。我们对比历史期现价差与螺纹钢社会库存走势发现,在社会库存低位时短期由于补库需求推动,钢价超跌反弹,但是当库存积累到一定程度,去库存压力上升时,钢价将会快速下行,使得期现价差向均值回归。

3)钢材供给

数据来源:wind资讯 宝城期货金融研究所

供给端来看,2017年6月份我国粗钢产量7323万吨,同比增长5.7%,数据创历史新高。7月上旬重点钢企粗钢日均产量184.97万吨,旬环比减少1.70万吨,下降0.91%,短期回落主要是季节性影响,钢铁产量仍然处于高位。铁矿价格回落至相对低位之后,钢厂盈利状况明显好转,盈利能力处于历史高位,刺激钢厂开工率稳步上升。截止7月21日当周钢厂盈利面占比达到82%,开工率上升至76.93%。下半年行政调控下的产能压缩已经有限,然而目前在居于历史高位的钢厂盈利能力下,大中型钢厂将进一步提高产能利用率实现产能替代。据了解包钢3号高炉已开始复产,此类国营产能复产加速,预计国企产量还有一定的释放空间。以往从终结钢厂高盈利的情况来看,国有民营钢企纷纷加码,导致短期供需矛盾使得钢厂盈利快速下滑,然而目前供给侧改革叠加环保压力,供给释放相对较慢,供需矛盾积累尚需时日。

4)钢材需求

1、沪终端线螺采购量

数据来源:wind资讯 宝城期货金融研究所

近段时间正值夏季需求淡季,建材需求季节性减弱,不过从高频数据来看,上海地区线螺采购量仍然维持在相对高位,而且下游制造业补库需求带来板材需求回暖,板材库存呈现连续下降态势,所以总体需求并不弱,在一定程度上延缓了供需矛盾的积累程度。Mysteel预计地条钢出清影响17年螺纹产量6500万吨,上半年超过3000万吨,短期供需缺口矛盾刺激钢价走强。不过近期来看,在季节性淡季的影响下,建材系需求开始放缓,螺纹钢现货价格相比于前期强势拉涨,近期现货价格表现出连续小幅上涨的态势。考虑到良好的板材需求使得下游需求并不弱,结合当前低位的同期库存水平,钢价仍然处于易涨难跌的状态。

2、钢材进出口

数据来源:wind资讯 宝城期货金融研究所

据海关总署最新数据显示,6月我国出口钢材681万吨,单月出口量明显下降,较上月减少17万吨,环比下降2.44%,同比下降37.75%。6月钢铁新订单指数环比上升1.40个百分点至46.20%,仍处于荣枯线下方。7月钢市淡季不淡,量价高位盘整,而国际钢市疲软,贸易保护依旧持续,“双反”压力不减,预计7月钢材出口量整体仍将维持低位。净出口累计增加量预计构成2017年1-6月全国钢材累计产量减少量的336.99%。出口转弱反过来提高了钢价对于国内市场供需变化的敏感度。

3、下游行业

数据来源:wind资讯 宝城期货金融研究所

据国家统计局数据显示,2017年1-6月份,全国房地产开发投资50610亿元,同比名义增长8.5%,增速比1-5月份回落0.3个百分点。1-6月份,商品房销售面积74662万平方米,同比增长16.1%,增速比1-5月份提高1.8个百分点。房地产销售回升短期减轻投资下行压力,而且据国家发改委统计数据显示,截至2017年5月底,13大类重大工程包已累计完成投资约9.7万亿元,开工56个专项、599个项目,政府主导下的投资释放也对需求起到支撑作用。从08年底经济刺激过程来看,房地产销售拐点出现一年半之后,房地产投资增速才出现拐点,并且随着形势恶化,房地产销售负增长才使得房地产投资断崖式下降。考虑到今年政策调控力度还是较大,房地产市场分化还是比较明显,房地产投资高点已经明显受到制约,而且近段时间房地产投资以及新开工同比增速已经出现拐点的迹象,需求端对于钢市的支撑作用也将有所减弱。

二、铁矿石市场

1)铁矿石价格

数据来源:wind资讯 宝城期货金融研究所

近期铁矿石市场有所回暖,进口矿市场涨势延续,港口现货价格拉涨迅速。钢企仍以按需补库为主,主流高品粉矿资源需求较好,高低品价差仍在继续拉大。国内矿市场在进口矿市场拉涨影响下,主产地报价多有所上调,调整后出货情况一般,部分矿山库存有小幅积累。近期铁矿石市场信心回暖有两方面的因素支撑。一方面是钢厂开工率逐步上升,对于原料需求有增加的趋势。另一方面钢厂盈利居于高位,有望向上游原料市场传导。虽然铁矿目前港口库存居于历史高位,考虑到国内粗钢产量同样处于历史高位,相对的压力有限。需求端来看,虽然钢市供需面存在边际走弱的风险,但是钢厂一旦加码生产,短期是很难停产减产,对于原料存在刚性的需求。观察目前钢厂铁矿库存仅为27天,较年内高点明显下滑,存在补库的需求。

2)铁矿石库存

数据来源:wind资讯 宝城期货金融研究所

截止7月21日当周Mysteel统计全国45个港口铁矿石库存为14320,较上周五数据小增33,较周二统计增82,较去年同期增3480,日均疏港总量287.6,上周五为288.2,其中澳矿7591,巴西矿3179,贸易矿4962,球团153,精粉960,块矿1455。京唐港、天津港因到港集中,库存增幅明显,鲅鱼圈港、烟台港、江阴港到港减少且疏港回温,库存有所下降。供应方面,上周澳洲、巴西铁矿石发货总量2093.4万吨,环比增加20.2万吨。其中澳洲铁矿石发货总量为1361.2万吨,环比减少127.4万吨,发往中国1100.3万吨,环比减少142.2万吨。巴西铁矿石发货总量为732.2万吨,环比增加147.6万吨。到港量方面,7月10日至7月16日,中国北方六大港口到港总量为1303万吨,环比增加163.4万吨。

3)铁矿石供给

数据来源:wind资讯 宝城期货金融研究所

6月我国铁矿砂及其精矿进口量为9470万吨,同比增加16.01%,环比上3.47%。淡水河谷21日公布的二季度运营公报显示,今年二季度铁矿石产量为历史同期最高,较去年同期增长了5.8%,这主要得益于北部系统S11D铁矿石项目的达产。6月份政策性限产因素影响趋弱,去产能工作接近尾声,高炉开工率持续上升至77.07%,同时钢材利润高企致使钢厂扩产情绪较高,铁矿石整体需求维持高位。海外铁矿石发货量小幅增加,铁矿石港口库存增加至1.44亿,库存总量高企。截止7月21日当周Mysteel统计全国矿山产能利用率为68.1%,环比上涨2.3%;原口径产能利用率为49.0%,环比上涨1.2%,库存75万吨,环比上涨1万吨。受矿价上涨和环保限产结束双重影响,北方地区矿山集中复产,产量上涨明显。到港量及港口库存仍有小幅回升,短期供应压力仍在,但考虑到高品资源结构仍暂时吃紧,对价格存有一定支撑。

4)铁矿石需求

数据来源:我的钢铁网 宝城期货金融研究所

截止7月21日当周Mysteel调研163家钢厂高炉产能利用率84.72%较上周增0.36%,剔除淘汰产能的利用率为89.60%较去年同期增1.04%,钢厂盈利率85.89%增0.61%。本周检修以小高炉为主,同时华东地区有大高炉复产,高炉开工率与产能利用率走势分化,但整体对铁水产量影响较小,高炉开工预计仍维持小幅增长趋势。7月份,前两周的高炉开工率平均为77.49%,较6月份平均高0.41%;7月14日,全国和河北的高炉开工率分别达到77.21%和80.63%,6月下旬全国预计粗钢日均产量为235.80万吨,旬环比增加0.52万吨,利润高企刺激钢厂复产、扩产的积极性较强;叠加有资质电炉产能陆续投放,后续供应或仍呈上升的态势,与此相对应的铁矿石需求或维持高位。

5)海运市场

数据来源:wind资讯 宝城期货金融研究所

近期干散货海运市场持续上涨。截止7月21日BDI当周报收于964点,环比上周环比上周增76,幅度为8.56%。目前BCI指数报收于1093点,较上周增165点,幅度为17.78%。程租运费来看,目前巴西至中国海运费12.783美元/吨,环比上周增0.675,幅度为5.57%;西澳至中国海运费5.400美元/吨,环比上周增0.258美元/吨(15-18万吨),幅度5.02%。巴拿马型船本周指数小幅上涨,目前BPI报收1260点,较上周增119点,幅度10.43%;BSI指数807点,较上周增49点,幅度6.46%;BHSI指数497点,环比上周增13,幅度2.69%。东南亚地区船运活动冷清,目前印尼至中国南方港口运费4.5-5.5美元/吨(7-8万吨);5.5-6.5美元/吨(5-6万吨)。另东澳至中国港口运费7-8美元/吨(15-18万吨)。

三、煤焦市场

1)期现价格走势

图、煤焦期货价格走势图

图、煤焦现货价格走势图

数据来源:wind资讯 宝城期货金融研究所

近期煤焦市场信心回升,煤焦期现价格有所回暖。一方面是钢厂盈利能力居于历史高位的情况下产能释放,中钢协统计数据显示,截止2017年7月上旬末,重点钢铁企业钢材库存量为1294.29万吨,旬环比增加86.71万吨,上升7.18%,钢厂已经采取主动补库的策略,原料补库需求相应增加。另一方面原料端现货市场在上半年表现低迷,近期来看产业链去库存化较好,存在补涨的需求,期价也在现货价格上调的氛围下进一步向上运行。考虑到目前钢材库存仍然处于低位,短期面临较强支撑,但从历史走势来看,钢厂盈利下滑终结于产能释放,并对产业链形成负面冲击,煤焦上行空间恐将受限。

2)供给端分析

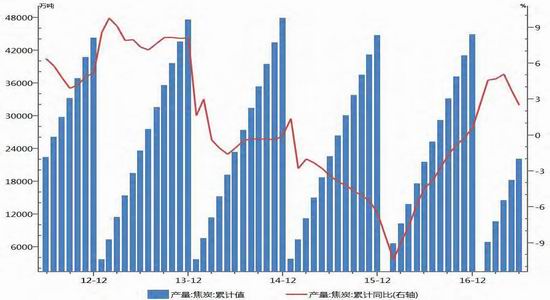

1、原煤及焦煤产量状况

2016年煤炭去产能为2.9亿吨,超额完成年度目标任务。今年煤炭去产能的目标是1.5亿吨以上。截至5月底,全国已退出煤炭产能9700万吨左右。部分“僵尸企业”的煤炭产能被去掉之后,优质企业的产能释放需要一定的时间来完成。供需缺口刺激下煤炭价格持续上涨。二季度以来,发电量、用电量、货运量、进出口和企业效益都延续了一季度向好的态势。国资委最新发布的数据显示,今年上半年,中央电力企业发电量同比增长4.4%,电网企业售电量同比增长6.7%;煤炭企业原煤产量同比增长9.1%,商品煤销量同比增长16.6%。经济稳中向好带动煤电、钢铁、化工等主要耗煤产品产量快速增长,煤炭消耗大幅增加,进而推动煤炭价格上行。

图、原煤当月产量走势图

图、焦煤当月产量走势图

数据来源:wind资讯 宝城期货金融研究所

2、焦煤进口量变化

随着国内焦煤价格处于高位,焦煤进口市场景气度明显上升,焦煤进口量同比大幅增加。2017年5月份我国炼焦煤进口量为465万吨,当月同比上升5.6%,1-5月份累计进口量为3023万吨,累计同比增长42%。近期蒙古国进入一年一度的那达慕大会假期,与此同时当地运输能力受到影响,蒙古方面完全恢复生产与运输需要等到7月底,进口煤市场近期受到一定程度影响。等后期那达慕大会、内蒙古自治区70周年大庆以及治沙大会等事件的影响冲击逐渐消除,蒙古煤会随着国内炼焦煤市场价格的回暖而回升,焦煤进口量预计将有所增长。

图、焦煤当月进口量走势图

数据来源:wind资讯 宝城期货金融研究所

3、焦炭产量状况

数据统计显示,2017年1-6月份,我国焦炭产量为22106万吨,累计同比上升2.5%,而同期需求端即全国1-6月份生铁累计产量36256万吨,同比上升3.4%。前期焦炭价格大幅下挫,接近行业盈亏平衡点,甚至部分焦化厂已经开始亏损,焦企主动减产,焦炭库存下降。然而上半年以来钢厂利润维持良好状态,钢厂开工率上升,钢厂对焦炭的需求支撑了焦炭的价格,钢厂利润从下游向上游传递。目前部分钢铁企业焦炭到货情况不佳,且焦企内焦炭库存较低,另外炼焦煤价格保持稳定,焦炭成本高企,使得焦炭价格上涨气氛升温。近日山西、山东、河北等地区焦炭价格出现普涨现象,山西地区主要焦化企业已数次上调焦炭出厂价格,焦炭企业利润回升,焦炭企业生产积极性提高。

图、焦炭累计产量及同比增速走势图

数据来源:wind资讯 宝城期货金融研究所

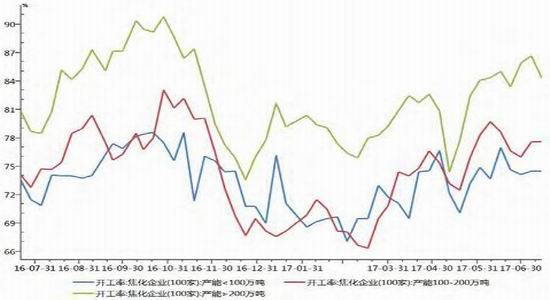

4、焦企开工率情况

据我的钢铁网统计100家典型独立焦化企业样本数据显示,截止7月21日当周,产能在100-200万吨的焦化企业开工率在77.18%,产能小于100万吨的焦化企业开工率在75.73%,产能大于200万吨的焦化企业开工率在81.3%。前期由于环保压力以及盈利能力欠佳,焦化企业开工率保持相对低位。

近期山西、山东、河北等地区焦炭价格出现普涨现象,由于焦煤价格目前相对稳定,使得焦炭生产成本维持平稳。下游钢材利润持续增加,而焦企利润暂时略有恢复,由此焦炭企业上调焦炭价格信心充足。焦炭企业利润缺口的回补,使得焦炭生产积极性提高,钢铁企业采购保持积极状态,焦炭贸易商采购焦炭积极性不减,焦炭市场短期维持偏乐观状态。

图、焦化企业开工率走势图

图、各地独立焦化企业开工率走势图

数据来源:wind资讯 宝城期货金融研究所

3)需求端分析

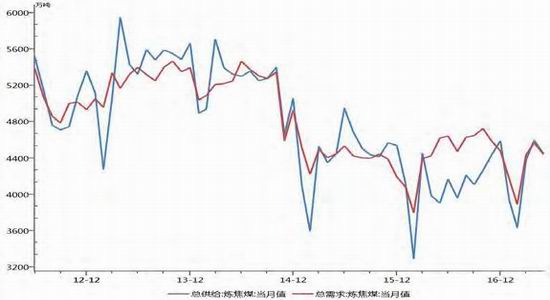

1、焦煤需求端分析

炼焦煤主要用于炼焦,进而用于钢铁行业,中国炼焦煤目前的需求增长情况主要受焦炭行业和钢铁行业的影响。钢铁行业是焦炭消费的主要用户,钢铁行业快速发展可以增加焦炭的需求量,进而增加炼焦煤的需求量。因此,钢铁行业和焦炭行业景气状况是影响炼焦煤需求的重要因素。前期由于焦煤供需面相对宽松,焦煤价格有所回落。目前焦企对后市信心较强,近期焦煤采购采购量上升较明显,且后续采购意愿不减。此外,随焦价上涨焦企盈利有明显好转,焦企对涨价的接受能力相对前期稍强,加之煤矿涨价情绪较高,预计焦煤市场短期走强的可能性较大。考虑到目前钢材库存仍然处于低位,短期面临较强支撑,但从历史走势来看,钢厂盈利下滑终结于产能释放,并对产业链形成负面冲击,焦煤价格涨幅将受限。

图、炼焦煤总需求及总供给走势图

数据来源:wind资讯 宝城期货金融研究所

2、焦炭需求端分析

近期生铁产量同比增速已经高于焦炭产量同比增速,表明下游需求将有所好转。目前国内主产区焦煤及焦炭市场需求气氛继续好转,钢厂盈利逐步向上游传导,焦化企业议价能力上升,短期来看焦炭市场仍有上涨空间。前期煤焦期价超跌,而现货价格承压。随着产业链库存去化,近期现货价格止跌回升,而期现价差明显收敛。目前钢厂盈利空间非常可观,在高盈利的空间下,钢厂会继续保持高开工率,焦炭需求有增无减。下游基建投资陆续开工,房地产投资短期平稳,钢材市场需求稳定。而钢厂煤焦原料库存近期回落明显,一旦供需重回紧平衡,补库需求或推动焦炭价格进一步回升。

图、焦炭和生铁产量当月同比增速走势图

数据来源:wind资讯 宝城期货金融研究所

3、焦炭出口需求分析

据海关总署数据显示,2017年1-6月份累计出口焦炭410万吨,较去年同期基下降65万吨。出口地区方面,东亚和东南亚是我国焦炭出口的主要市场。2013年中国焦炭出口政策发生重要变化,出口配额以及焦炭出口40%的关税的取消使得中国自2002年入世以后重回焦炭出口大国行列。然而2017年焦炭市场格局由于天津港限制汽运集港以及印度日本两大主力流向下降等原因,焦炭出口量同比有所下降,预计今年焦炭出口量同比将有所下降。

图、焦炭当月出口量走势图

数据来源:wind资讯 宝城期货金融研究所

4)产业链库存分析

1、焦煤库存分析

今年虽然焦煤市场有所回调,但是焦煤价格仍处于相对高位,进口量累计同比增速依然保持高位。不过在国内供给释放受限以及需求尚可的状态下,港口库存量始终在低位运行。近期山西炼焦煤稳中偏强,山东、山西地区炼焦煤价格上调30-50元/吨不等,下游焦企补库积极,煤矿库存较前期明显下降,下游焦炭强势上涨,致使煤矿心态较为乐观,多看好后市。截止7月21日,炼焦煤最大港口京唐港库存170万吨,较6月同期上升25万吨。焦煤进口量同比增速有所放缓,且焦煤国内供需面趋紧,加之钢企和焦企补库需求将回升,港口焦煤库存难以大幅积累。

图、炼焦煤港口库存走势图

数据来源:wind资讯 宝城期货金融研究所

下游钢厂及焦化厂库存总体水平较前期高点明显回落,且焦化企业和钢厂补库需求逐渐增加。按照我的钢铁网统计的样本数据,截止7月21日,样本钢厂炼焦煤库存可用天数为14天,维持在较低水平。从钢厂高炉生产率方面观察,高炉开工率稳步上升,钢厂焦煤库存相对而言有所不足。前期焦化企业加快去库存的步伐,样本独立焦化企业炼焦煤库存出现下降趋势,近期焦炭市场供需面趋紧,焦炭价格偏强运行,焦化企业库存回落至低位有助于增强焦煤价格补涨的信心。

图、样本钢厂及焦化厂炼焦煤库存走势图

数据来源:wind资讯 宝城期货金融研究所

2、焦炭库存分析

从钢厂库存看,截止7月21日,国内大中型钢厂焦炭库存可用天数为11.5天,呈现出底部回升的状态。近期焦炭市场主流地区涨价落地,累计150元/吨,焦化厂利润转好,山东地区受环保检查影响开工明显下降,焦企焦炭库存继续减少,挺价的意愿增强。随着钢厂盈利能力保持高位水平,以及下游需求尚可,钢厂开工率有望提升,钢厂对于焦炭的补库需求将增加,提振焦炭市场信心。近段时间观察,钢厂利润有逐步向上游原料市场传导的趋势。

图、样本钢厂焦炭库存走势图

数据来源:wind资讯 宝城期货金融研究所

近期国内焦炭现货市场主流地区上涨,华东地区焦企受环保检查影响大幅限产,焦炭价格连续上涨之后焦企盈利状况改善。钢市方面钢材价格高位震荡,钢厂仍处高盈利状态,钢厂开工仍处较高水平,下游需求良好。综合原料、需求及环保等影响因素考虑,短期焦炭现货市场上涨可能性较大,贸易商看涨心态升温,预计囤货待涨的数量增多,港口库存有望触底反弹。21日Mysteel港口焦炭库存:天津港103增1(港外52港内51),连云港14平,日照港85增2,青岛港55减7。

图、各地样本焦化企业库存走势图

图、焦炭港口库存走势图

数据来源:WIND,宝城期货金融研究所

四、结论

钢材:短期库存低位成为支撑现货钢价的主要因素,但是近期螺纹钢库存下降趋势已经明显放缓,而且从季节性来看,秋季旺季时节前社会库存处于易积累阶段,供需边际变化进一步施压钢价。铁矿石:近期铁矿走势相对较弱。一方面港口去库存压力仍存,钢厂并未像以往集中采购。另一方面下半年仍有新增产能释放,市场预期欠佳。总体观察,钢厂盈利逐步向上游原料传导,原料价格仍有支撑,预计铁矿高位震荡运行。

煤焦:近期钢厂已经采取主动补库的策略,原料补库需求相应增加,且煤焦现货市场在上半年表现低迷,近期来看产业链去库存化较好,价格存在补涨的需求。不过后期钢价波动对于煤焦市场的影响将加大。

宝城期货 汤祚楚

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏