参会报名:由新浪财经主办的银行业年度盛典“2017中国银行业发展论坛暨第五届银行综合评选颁奖典礼”定于8月24日在北京金融街威斯汀大酒店举行,敬请期待。[报名入口]

●本月10年国债期货9月合约价格与上月持平,5年国债期货9月合约价格小幅下跌,5债10债价格出现背离.10年国债期货偏强于5年国债期货.

●从国债现货市场来看,银行间国债关键期限二级市场收益率短期收益率保持持平,长期国债收益率小幅上涨。中长期国债收益率小幅上涨2bp.从国债期限结构来看,最近4周及上月,长短期国债收益率均小幅下跌.

●从信用债来看,最近信用利差有所缩小,信用利差的缩小主要是由于近期资金面宽松所致。●从最廉IRR来看,目前IRR稳定在2.5%左右,套利空间已经打开,但目前离交割月较远,资金损失比较大,等待IRR进一步扩大再择机进入IRR期现交易.

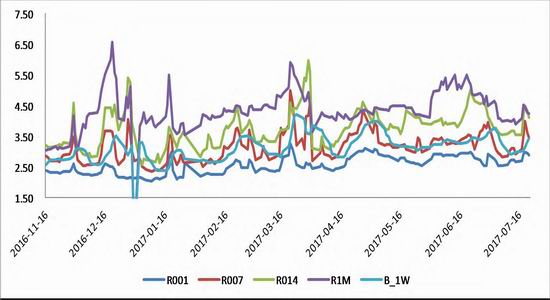

●本月各期现回购利率继续在回落.资金利率平稳度过6月跨季,显示目前资金面的宽松态势.7月底面对将近一万亿的央行资金到期,资金面宽松态势有望被打破.月初7天回购利率1周加权突破10年国债收益率后本周大幅向下,显示资金面宽松.本周7天回购1周加权从低位拐头向上,显示短期资金面逐步趋紧.

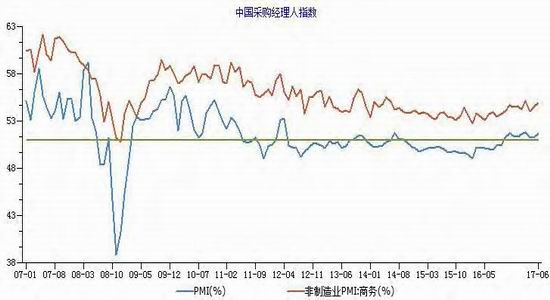

●从全球主要经济体PMI来看,欧元区经济强劲,中日疲软,美国出现高位大幅回调.短期来看,欧元上涨空间很大,继续看涨欧元.

一、【行情回顾与分析】

1.1期货市场

1.1.1价格走势与持仓变化

本月10年国债期货9月合约价格与上月持平,5年国债期货9月合约价格小幅下跌,5债10债价格出现背离。10年国债期货偏强于5年国债期货。

图1T1706

图2TF1706

数据来源:WIND资讯、宝城期货

1.2国债现券市场

1.2.1国债收益率走势及期限结构

从国债现货市场来看,本周银行间国债关键期限二级市场收益率短期收益率保持持平,长期国债收益率小幅上涨。中长期国债收益率小幅上涨2bp。从国债期限结构来看,最近4周及上月,长短期国债收益率均小幅下跌。

图1中国国债各期限到期收益率

数据来源:WIND资讯、宝城期货

图2国债收益率期限结构

图3关键期限收益率曲线变动

数据来源:WIND资讯、宝城期货

1.2.2国债关键期限利差走势

7年与10年国债收益率持续倒挂。国债10年与1年的利差倒挂缓和。当短期利率与长期利率的空间逐步缩小会抑制银行的放贷行为,伴随着央行的逐步去杠杆,这会加剧金融市场与实体经济的流动性紧缩,利空风险资产。

图1关键期限利差走势

数据来源:WIND资讯、宝城期货

图2国债10年1年利差

数据来源:WIND资讯、宝城期货

1.3期现与跨期分析

1.3.1IRR期现策略

从最廉IRR来看,目前IRR稳定在2.5%左右,套利空间已经打开,但目前离交割月较远,资金损失比较大,等待IRR进一步扩大再择机进入IRR期现交易.

图1T1709最廉IRR走势

数据来源:WIND资讯、宝城期货

1.3.2跨期价差

TF近远价差出现贴水维持在低位,T近远月价差逐步接近0。上一次贴水是在上一次钱荒期间。

从国债期货定价理论来看,只有当“回购”利率大于国债收益率的情况,才会出现近远价差贴水。从实际来开,回购利率保持在高位,那么近月贴水远月的情况会持续出现。

图1十债本季与十债下季价差

数据来源:WIND资讯、宝城期货

注:跨期价差未计算净基差的差值

1.3.3T,TF价差

目前来看,TF,T价差处于相对低位,而且10年国债与5年国债到期收益率的差为20bp左右,也处于历史中位数以下。但目前做多价差空间不大,在目前货币紧缩周期内,一旦央行再次上调逆回购利率,TF,T价差会快速减小。

图15年国债与10年国债期货价差

数据来源:WIND资讯、宝城期货

注:T、TF价差未经久期调整

1.3.4利率互换利差

5年利率互换与5年国开债利差在2016年底第一次变为正,每当利差大于零后,由于利率互换利率大于同期国开与国债利率,抵押品会被大量抛售,导致利率大涨,所以从2016年底全市场利率同时大幅上涨。目前5年利率互换与5年国开债利差已经稳定在0以下。

图1IRS-Repo5Y与5Y国债利差

数据来源:WIND资讯、宝城期货

图2IRS-Repo5Y与国开债利差

数据来源:WIND资讯、宝城期货

1.3.5隐含税率

最近一个月,隐含税率与国债收益率出现了背离。国债收益率小幅上涨,隐含税率触顶回落。目前,隐含税率在18%左右的历史高点。

图1隐含税率

数据来源:WIND资讯、宝城期货

1.3.6信用利差

从信用债来看,最近信用利差有所缩小,信用利差的缩小主要是由于近期资金面宽松所致。

图1国债利率与企业债利率

数据来源:WIND资讯、宝城期货

1.4资金面

各期现回购利率继续在回落。资金利率平稳度过6月跨季,显示目前资金面的宽松态势。7月底面对将近一万亿的央行资金到期,资金面宽松态势有望被打破。

月初7天回购利率1周加权突破10年国债收益率后本周大幅向下,显示资金面宽松。本周7天回购1周加权从低位拐头向上,显示短期资金面逐步趋紧。

图1银行间回购利率

数据来源:WIND资讯、宝城期货

图2资金面季节性指数

图37天回购利率加权与国债收益率

图4SHIBOR利率

数据来源:WIND资讯、宝城期货

图5公开市场操作

数据来源:WIND资讯、宝城期货

二、【宏观经济分析】

2.1经济增长与周期

2.1.1产出缺口

中国月度产出缺口自16年1月份触底后,反弹至今已经有15个月。近几个月产出缺口持续为正。从历史来看,产出缺口触底回升最短18个月,最长26个月。目前来看,产出缺口在二季度仍会继续回升,利空债券。

图1产出缺口

数据来源:WIND资讯、宝城期货

2.1.2PMI

图1PMI

数据来源:WIND资讯、宝城期货

2.1.3通胀水平

6月数据显示PPI触顶继续小幅回落,CPI从低位小幅反弹。目前PPI通过调整逐步向CPI回归。

从商品价格角度来看,WIND商品综合指数最近有所反弹。

图1CPI与GDP

图2PPI

数据来源:WIND资讯、宝城期货

图3WIND商品综合指数

数据来源:WIND资讯、宝城期货

2.2利率周期

2.2.1中国国债利率周期

从历史来看,国债利率呈现典型的3-4年周期循环。目前,上一个周期已经在2015年底至2016年初结束,本轮周期已经开始。但由于超长时间宽松利率政策,导致利率水平并没有随着经济周期的反弹而同时上升,使得本轮周期内,利率会“报复性”上涨。本轮周期,利率从底部上涨会持续到2017年底。

目前10年国债收益率已经涨到3.6的密集区,结合9月合约为多头合约,预计市场会在9月合约移仓前保持高位震荡走势。

图1中国国债利率周期

数据来源:WIND资讯、宝城期货

图2国债收益率季节性

数据来源:WIND资讯、宝城期货

2.2.2实际利率

以一年期存款利率来看,从2016年初开始出现负利率直到今年1月份转正,在这1年多的时间里出现了实物资产价格大幅上涨的行情。无论是商品期货价格还是房地产价格都同时大幅上涨。目前实际利率在2月出现大幅上涨的趋势,利空商品与房地产。以1年期贷款利率来看,每次实际利率转负后不久央行都会大幅下调利率。目前1年期贷款实际利率稳定在正区间。从PPI角度来看,实际利率已经达到历史最低的负4%,从目前的经济形势来看,几乎没有可能再进一步下降的可能。PPI实际利率会快速大幅回调。同时,目前国开10年到期收益率已经接近下浮后的长期贷款利率,风险利率逼近无风险利率。经验来看,每次国开10年收益率接近长期贷款收益率后都会迎来一波基准利率的大幅下调来促使银行放贷意愿来支持实体经济。所以从实际利率多个角度来看,在目前的紧货币基调里,市场却预示着降息这一矛盾的信号,这也佐证了在美联储加息后,央行只小幅调整回购利率,没有跟随对基准利率调整。

图1实际利率

数据来源:WIND资讯、宝城期货

2.3国债与大类资产

2.3.1中美利差及人民币汇率

10年美债收益率下降,美债期限利差逐步缩窄,美债期限结构逐渐“变平”。中美国债收益率本周同步上涨。中国的金融去杠杆已经成为近期全球经济最主要的风险因素。从票据与HIBOR利差来看,利差在0左右徘徊了一个月左右,人民币贬值预期小。

图1美国国债收益率及利差

数据来源:WIND资讯、宝城期货

图2票据直贴利率与HIBORCNH利差与人民币汇率

数据来源:WIND资讯、宝城期货

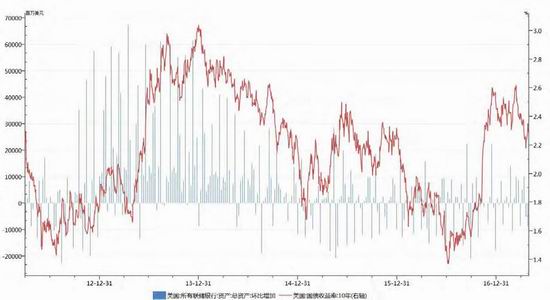

2.3.2央行资产与美国国债收益率

图1美联储资产与美债收益率

数据来源:WIND资讯、宝城期货

2.3.3主要经济体PMI与美元汇率

从全球主要经济体PMI来看,欧元区经济强劲,中日疲软,美国出现高位大幅回调。短期来看,欧元上涨空间很大,继续看涨欧元。

图1全球PMI

数据来源:WIND资讯、宝城期货

图2美元汇率

数据来源:WIND资讯、宝城期货

2.4国债供需

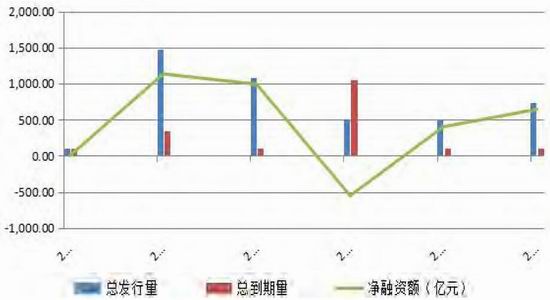

2.4.1国债发行

图1国债发行量

数据来源:WIND资讯、宝城期货

图2国债到期量

数据来源:WIND资讯、宝城期货

2.4.2国债需求

图1商业银行可投资债券资金

数据来源:WIND资讯、宝城期货

宝城期货 赵轶搏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏