参会报名:由新浪财经主办的银行业年度盛典“2017中国银行业发展论坛暨第五届银行综合评选颁奖典礼”定于8月24日在北京金融街威斯汀大酒店举行,敬请期待。[报名入口]

2016年10月以来,市场走势一直呈现出一九分化的特点,近两周来这种背离程度有增无减。近期中小板块的业绩预报备受关注,个别上市公司爆出业绩大幅不达预期的情况,由此形成的扩散效应令中小创指数连日来再创调整新低。而部分周期行业中报预告表现不错,市场资金备受亲睐,易涨难跌。

上证50与创业板之间的背离主要取决于三方面的原因:一是经济结构调整,使得产业向行业垄断或优势企业集中;二是市场利率抬升对应较高的风险溢价,从而令估值承压;三是监管政策,如IPO发行导致新股稀缺性下降,MSCI等开放政策使优势企业的稀缺性和吸引力在上升,估值定价趋于国际化。从现阶段来看,这三个因素都不能发生根本性的转变,后续的市场风格还将集中在周期改善、业绩提升的板块上。但由于这些因素对市场结构分化的边际效应趋弱,背离行情或许短期内还将持续,但难以扩大。

截止7月中旬,A股上市公司有超过半数的公司已经发布了中报业绩预告,其中,创业板的中报业绩预告已经全部发布。从目前已公布的业绩预告来看,各大类板块均出现不同程度的下滑,只有中小板的中报业绩小幅回升。随着外延式并购退潮,创业板权重股业绩增速持续下滑,拖累创业板(剔除温氏股份)中报业绩,创业板(剔除温氏股份)中报业绩增速24.2%,相对于一季报的25.4%小幅下行。由于统计局月度公布的工业企业利润增速和A股非金融的业绩增速具有高度一致性,前五个月工业企业的利润增速为22.7%,相对于前3个月的28.3%小幅下滑,因此,中报A股非金融企业的业绩增速也将相对于一季报的48.1%小幅下滑,预计A股非金融中报业绩增速为37%。从业绩预增的行业分布来看,主要分布在中游制造业和必需消费行业,中报减速行业主要分布在农业和TMT板块。这也体现出周期回升、消费升级的特点。

在经济平稳的背景下,创业板的盈利趋势显著差于主板蓝筹。但也有一些积极的信号,用算术平均法计算出的创业板ROE下降趋势已经开始放缓,今年一季度的ROE甚至略有回升,这说明创业板中已经有不少公司盈利开始出现改善,预计未来1-2个季度,中小创整体盈利增速下滑的速率趋缓。盈利增速从降幅趋缓至稳定是大小市值板块风格切换的重要因素。我们认为,A股市场上这种大小指数间的背离不会长久存在,当盈利增速和估值体系所体现出的投资价值发生边际改善时,市场风格势必会发生切换。

从近期公布的6月以及上半年的经济数据来看,除了由于金融行业去杠杆引发的M2增速进一步下跌之外,其余几项重要数据都呈现稳中有升的态势。6月PMI回升至51.7,新增信贷和社会融资总量都有不同程度的增加,外贸和贸易顺差延续前几个月的上升势头,固定资产投资持平,值得关注的是房地产投资并没有如预期般随着销售的下降而下降,社会零售品消费回升较快,物价数据与上月持平,通胀隐忧得以缓解。经济企稳,物价放缓,令货币政策即无放松动力,也无收紧压力,央行公开市场操作的规模和频率总体保持流动性稳定的基调。因此,经济增速和货币环境对股指难以产生系统性的负面影响。

一、经济增长稳定

2017年7月17日,国家统计局公布2季度经济增长数据。2017年2季度GDP同比增长6.9%,与1季度持平;6月份,规模以上工业增加值同比实际增长7.6%,比5月份加快1.1个百分点;1-6月份,全国固定资产投资同比增长8.6%,增速与1-5月份持平;6月份,社会消费品零售总额同比名义增长11.0%,比5月份加快0.3个百分点。

图一:当季GDP实际同比增速

数据来源:宝城期货金融研究所、WIND

经济增长好于预期。上半年经济保持中高速增长,GDP实际同比增长6.9%,与一季度持平,好于市场预期(6.7%),连续8个季度保持在6.7%-6.9%的区间;名义同比增长11.1%,比今年1季度回落0.7个百分点;环比增速为1.7%,较去年同期放缓0.2个百分点。近期无论是生产端还是需求端表现均好于此前市场预期,GDP全年或增长6.8%左右。未来多项指标面临去年同期基数提升影响,四季度有一定下行压力但总体可控。

服务业继续保持对经济增长的较高贡献率。上半年三次产业对经济增长的贡献率分别为3.1%、37.8%和59.1%,分别拉动经济增长0.2、2.6和4.1个百分点。第三产业对经济增长的贡献率比第二产业高21.3个百分点,是拉动经济增长的主要力量。分三大门类看,6月份,采矿业增加值同比下降0.1%,制造业增长8.0%,电力、热力、燃气及水生产和供应业增长7.3%。分行业看,6月份,41个大类行业中有38个行业增加值保持同比增长。其中,汽车、电子机械和器材、计算机和通信、以及通用和专用设备制造业达到两位数增长。

图二:GDP三大产业累计值

数据来源:宝城期货金融研究所、WIND

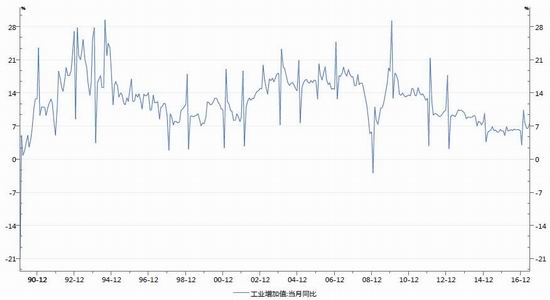

二、工业增加值增速大幅回升

6月规模以上工业增加值同比实际增长7.6%,较上月大幅增长1.1个百分点。其中,采矿业增速下跌0.1%,上月为0.5%。电力业增速由6.4%上升至7.3%。制造业增速8%,上月为6.9%,制造业增速持续扩张。

分大类看,工业增加值上升主要是由制造业+1.1个点至8%和公用事业生产0.9个点至7.3%的贡献。分行业看,大多数行业均有所加快,特别是装备制造业相关的行业贡献大。计算机、医药、汽车、电气机械、黑色、有色冶炼较上月上升,分别上升3.9、2.8、1.6、2.6和1.3个百分点。

图三:工业增加值同比增速

数据来源:Wind资讯

图四:工业增加分项同比增速

数据来源:宝城期货金融研究所、WIND

房地产投资韧性强,较快的出口增速有望持续,从而支撑工业生产。但停产后反弹的影响或到7月份就差不多,财政支出节奏下半年或不及去年,尤其是四季度。另外,统计方面的因素也未必能够持久。因此,我们认为宏观指标工业增加值未来几个月仍有望保持强劲,但是保持7%以上的概率不大。

三、固定资产投资增速稳定

上半年固定资产投资同比增长8.6%,增速与1-5月份持平。6月同比增长8.8%,比5月提高一个百分点。一是制造业投资小幅上升,累计同比较1-5月提高0.4个百分点至5.5%,其中既有汽车、铁路、电器等设备制造业投资增速提高的拉动,又有有色金属冶炼和压延加工业降幅收窄的提振。二是基建投资平稳增长,累计同比较1-5月上升0.2个百分点至21%,主要受益于财政支出的快速增长。三是采矿业投资降幅大幅收窄。

图五:固定资产投资增速

数据来源:宝城期货金融研究所、WIND

图六:房地产开发投资与商品房销售累计增速

数据来源:宝城期货金融研究所、WIND

图七:基础设施建设同比增速

数据来源:Wind资讯

图八:制造业投资同比增速

数据来源:Wind资讯

图九:民间固定资产投资增速

数据来源:宝城期货金融研究所、WIND

6月基建投资同比增速较5月反弹4.2个百分点至17.3%,而且是在去年同期21.8%高增速的基础上取得。未来在财政收支压力不减以及地方举债逐步得到规范的背景下,基建投资或难以长时期维持中高速增长。

6月房地产投资反弹,基数效应发挥一定作用。上半年全国房地产开发投资同比增长8.5%,比1-5月回落0.3个百分点;6月当月同比增长7.9%,比5月回升0.6个百分点,略高于去年同期0.7个百分点。值得注意的是,2016年6月房地产投资环比增长31.3%,低于2011-2015年均值34.4%,且为2011-2016年历年6月最低;同比增长3.5%,亦低于2011-2015年均值15.2%,在2011-2016年仅高于2015年6月3.4%。由此,基数效应为6月当月房地产投资回升提供了一定支撑作用。

商品房销售增速反弹,得益于三四线城市销售情况良好。上半年商品房销售面积与销售金额累计同比分别增长16.1%与21.5%,较1-5月分别回升1.8与2.9个百分点,为年内首次反弹;6月商品房销售面积同比增长21.4%,较5月的10.2%大幅回升11.2个百分点。部分三、四线城市销售情况良好,拉高整体销售数据。从40个大中城市商品房销售额的累计同比增速看,2016年全年为37.2%,2017年受累于高基数效应,自年初以来持续走低,1-5月累计仅增长5.9%。当前呈现一、二线城市销售情况走弱与部分三、四线城市销售数据走好并存。

6月,制造业投资同比增长6.6%,较5月增速上行0.7个百分点,连续2个月提速;民间固定资产投资同比增长8.2%,较5月增速回升1.5个百分点。设备更新是推动6月制造业投资回升的重要原因。上半年技术改造的投资同比增长11.8%,占制造业投资的45.6%,对制造业投资增长的贡献率高达92%,成为带动制造业投资增长的主要力量;以计算机、通信和其他电子设备制造业为代表的设备更新投资增速高达27.4%。同时,上半年装备制造业投资同比增长9.4%,增速比1-5月份提高0.5个百分点,比去年同期提高5.3个百分点;占全部制造业投资的比重为42%,比去年同期提高1.5个百分点,推动制造业投资平稳运行。

四、消费增速平稳回升

6月社会消费品零售总额同比增长11.0%,好于市场预期,较5月回升0.3个百分点;扣除价格因素实际增长10.0%,比5月小幅回升0.5个百分点;季调环比增速为0.93%。

图十:社会消费品零售总额同比增速

数据来源:宝城期货金融研究所、WIND

分项来看,6月汽车与房地产相关商品销售小幅反弹。其中,家具类销售同比增速较5月回升1.3个百分点至14.8%,建筑与装潢材料类商品销售增速回升4.2个百分点至15.2%;汽车增速回升2.8个百分点至9.8%。

虽然消费好于预期,但从其原因及构成情况看,不宜过度乐观。第一,消费增速的提升主要靠传统商品类贡献,特别是汽车与房地产类相关商品,持续性还需观察。第二,居民收入与支出增速低于GDP增速,消费难以长期保持10%以上的较高增速。上半年,全国居民人均可支配收入同比名义增长8.8%,实际增长7.3%。其中,城镇居民人均可支配收入名义增长8.1%,实际增长6.5%;农村居民人均可支配收入名义增长8.5%,实际增长7.4%。全国居民人均消费支出同比名义增长7.6%,实际增长6.1%。上述几项指标,仅有农村人均可支配收入实际值略超实际GDP,其他几项均低于对应GDP。考虑到对消费增长更有实际意义的是收入的名义增速,几项指标均低于名义GDP3个百分点左右。

图十一:城镇居民收入增长与社消同比增速

数据来源:宝城期货金融研究所、WIND

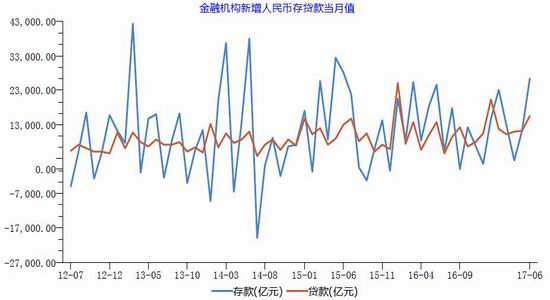

五、货币增速将见底回升

2017年6月末,广义货币(M2)余额163.13万亿元,同比增长9.4%,增速分别比上月末和上年同期低0.2个和2.4个百分点;狭义货币(M1)余额51.02万亿元,同比增长15%,增速分别比上月末和上年同期低2个和9.6个百分点;流通中货币(M0)余额6.7万亿元,同比增长6.6%。上半年净回笼现金1326亿元。

2017年6月末,人民币贷款余额114.57万亿元,同比增长12.9%,增速与上月末持平,比上年同期低1.4个百分点。上半年人民币贷款增加7.97万亿元,同比多增4362亿元。分部门看,住户部门贷款增加3.77万亿元,其中,短期贷款增加9527亿元,中长期贷款增加2.82万亿元;非金融企业及机关团体贷款增加4.43万亿元,其中,短期贷款增加1.64万亿元,中长期贷款增加4.21万亿元,票据融资减少1.59万亿元;非银行业金融机构贷款减少2487亿元。6月份,人民币贷款增加1.54万亿元,同比多增1533亿元。

2017年6月末,人民币存款余额159.66万亿元,同比增长9.2%,增速与上月末持平,比上年同期低1.7个百分点。上半年人民币存款增加9.07万亿元,同比少增1.46万亿元。其中,住户存款增加3.94万亿元,非金融企业存款增加1.45万亿元,财政性存款增加4164亿元,非银行业金融机构存款增加1.03万亿元。6月份,人民币存款增加2.64万亿元,同比多增1856亿元。

2017年上半年社会融资规模增量累计为11.17万亿元,比上年同期多1.36万亿元。其中,对实体经济发放的人民币贷款增加8.21万亿元,同比多增7288亿元;对实体经济发放的外币贷款折合人民币增加473亿元,同比多增4260亿元;委托贷款增加5988亿元,同比少增4477亿元;信托贷款增加1.31万亿元,同比多增1.03万亿元;未贴现的银行承兑汇票增加5696亿元,同比多增1.85万亿元;企业债券融资净减少3708亿元,同比多减2.14万亿元;非金融企业境内股票融资4702亿元,同比少1321亿元。

图十二:M1同比增速

图十三:M2同比增速

图十四:贷款余额及同比增速

数据来源:宝城期货金融研究所、WIND

图十五:新增存贷款当月值

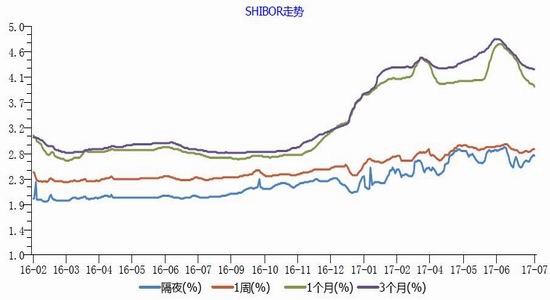

图十六:SHIBOR走势

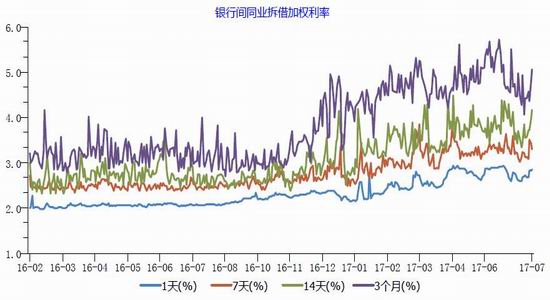

图十七:同业拆借加权利率

数据来源:宝城期货金融研究所、WIND

图十八:承兑票据贴现利率

图十九:央行公开市场操作

数据来源:宝城期货金融研究所、WIND

虽然货币当局在多种场合提及2017年要“去杠杆”、坚持中性偏紧的货币政策的基调,但我们坚持的流动性格局看法仍是:出于经济“托底”和避免金融市场大波动的目的,中国的信贷和货币增长将以“平稳”为主,货币环境的整体格局是“稳中趋紧”。对于货币增速,我们认为,2017年M2在10-12间将是政策合意水平,低于10的货币增速是不会被接受的,也难使中国经济在转型阶段保持平稳。因此,未来央行并不会有加码的收紧措施,货币增长的偏弱格局是最符合央行看到的情景。

中国的真实流动性的增速,自2016年4月以来,已连续14个月在10下方运行,其中7下方是常态,这种局面说明中国实体经济中的流动性紧张程度,已延续了很长时间。伴随着楼市和资产泡沫的消退,中国扩展的广义流动性M2也下降到了10下方,这将引起货币当局对流动性偏紧调控度的放松,使得货币增长呈现见底反弹态势。

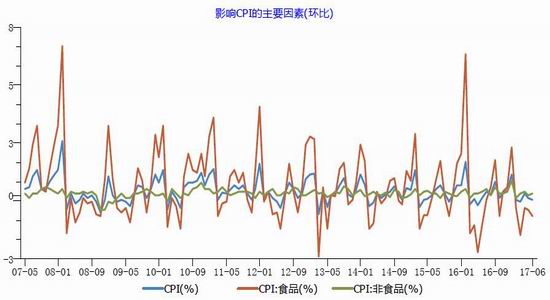

六、物价指数同比持平

6月CPI和PPI同比皆与上月持平,CPI同比上涨1.5%,PPI同比上涨5.5%,表现稍弱于市场预期。我们认为,除非汛期发生严重气象灾害,否则今年CPI同比难以走出“1时代”;PPI同比回落速度将从9月起明显加快,但回落幅度取决于终端需求的下滑是快还是慢。

6月CPI食品价格同比小幅回升0.4个百分点,至-1.2%,带动力量主要来自“鲜菜”:6月鲜菜价格同比进一步回升至5.8%,上月为-6.3%,符合夏季菜价上涨的季节性规律,同时也受到去年同期基数下降的助推。此外,蛋类价格同比回升也较为明显,环比增速明显上升。而猪肉、鲜果和水产品价格同比均较上月明显下降,三者变化都与夏季的季节性供需规律相符。目前,猪肉价格处于猪周期的下行阶段,短期内难改低迷势头。6月CPI非食品价格同比再降0.1个百分点,至2.2%,主要受到交通工具用燃料价格的拖累:6月其同比增速由上月的10.2%下降到3.8%,而其它分项同比增速未现大幅变动。交通工具用燃料主要受到国际油价下跌的影响,同样与此相关的水电燃料分项,6月亦出现了同比增速的明显下行。6月新兴服务业对CPI同比的拉动由0.98个百分点显著下滑至0.64个百分点,内涵了旅游、教育服务和中西药价格同比的小幅回落。

图二十:CPI同比增速

图二十一:CPI分项环比增速

数据来源:宝城期货金融研究所、WIND

图二十二:CPI翘尾因素

数据来源:宝城期货金融研究所、WIND

6月PPI环比再升0.1个百分点,至-0.2%,且6月PPI翘尾因素的止跌略升,也帮助维持了PPI同比与上月持平。分大类来看,PPI环比回升受到生产资料价格拉动,而主要对接工业下游的生活资料价格环比与上月持平。分行业来看,PPI环比回升主要受到钢铁、化纤和有色行业的拉动,煤炭和石油产业链价格环比则大幅下滑。这意味着,短期内终端需求相对平稳,供给收缩对工业品价格仍产生了明显的推升作用。PPI同比随之下滑的速度,取决于终端需求的下滑是快还是慢。

图二十三:PPI同比增速

数据来源:宝城期货金融研究所、WIND

图二十四:CPI与PPI同比及环比增速

数据来源:宝城期货金融研究所、WIND

七、总结

预计三季度经济平稳可期。供给侧改革的政策逐渐显现,通过行政的力量实现了产能的压制,正在推动市场资源的重新配置,改善了企业的利润。工业产能利用率持续提高,比去年同期提高3.4个百分点,企业杠杆率和企业成本也在持续降低。房地产去库存效果的效果也持续显现。伴随着下半年十九大的召开,预计货币政策将更加稳健,货币信贷将保持快速增长;财政政策将更加积极,发挥经济稳定器作用。

从三大股指品种间的升贴水变化情况来看,从2016年初至今,中证500是远近月贴水收敛幅度最大的品种,在同样的利率水平下,不同品种间升贴水幅度的变动,显示出市场对于走势的结构性预期。随着实体经济企稳的深度和广度不断扩散,风险不断的释放,股指间的这种结构性上涨的背离现象将被全面上涨所取代。

宝城期货 何晔玮

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏