参会报名:由新浪财经主办的银行业年度盛典“2017中国银行业发展论坛暨第五届银行综合评选颁奖典礼”定于8月24日在北京金融街威斯汀大酒店举行,敬请期待。[报名入口]

7月共21个交易日,沪指整体来看震荡走高,最终月线小幅收涨。纵观七月行情,经济基本面稳中有进为股票市场提供支撑,中报预告业绩向好,市场从估值修复转向盈利修复,投资者情绪有所提升,周期股接力蓝筹板块强势领涨,指数震荡走高。板块方面,板块之间分化较大,其中有色金属、钢铁、采掘、化工等板块领涨,医药生物、计算机、传媒及公用事业等板块领跌。最终,7月上证综指涨80.60点涨幅为2.52%至3273.03点,沪深300指数涨71.07点涨1.94%至3737.87点。

总结展望

综合来看,宏观经济整体延续增长态势,企业盈利提高,中报业绩明显好转,未来下行风险低于市场预期。金融工作会议及中央政治局会议陆续强调防风险,定调资金面中性,缓解流动性压力,估值回归理性后市场转向盈利修复。股市下方支撑力度较强,但增量资金入场仍不明朗,资金仍在板块间轮动,热点扩散至估值与业绩相匹配的二线蓝筹及成长龙头股。中报盈利主导市场,短线可股票多头思路配置业绩向好股。中长期仍坚持价值投资,继续关注金融及大消费板块。短期来看,沪指来到3300点下方,上方存在大量套牢盘,存量资金博弈下继续跷跷板走势,大盘仍将维持震荡格局,市场结构性分化明显。期指方面,目前IH近远月合约均现平水,市场对价值股预期继续理性修复,IF及IC合约贴水有望进一步修复,关注盘中基差相对较大时做窄机会,短期重点关注IF合约期现反套机会。中长期仍可坚持多IH/IF空IC的套利机会。仅供参考。

1.股指现货分析

1.1股指现货回顾

7月共21个交易日,沪指整体来看震荡走高,最终月线小幅收涨。纵观七月行情,经济基本面稳中有进为股票市场提供支撑,中报预告业绩向好,市场从估值修复转向盈利修复,投资者情绪有所提升,周期股接力蓝筹板块强势领涨,指数震荡走高。板块方面,板块之间分化较大,其中有色金属、钢铁、采掘、化工等板块领涨,医药生物、计算机、传媒及公用事业等板块领跌。最终,7月上证综指涨80.60点涨幅为2.52%至3273.03点,沪深300指数涨71.07点涨1.94%至3737.87点。

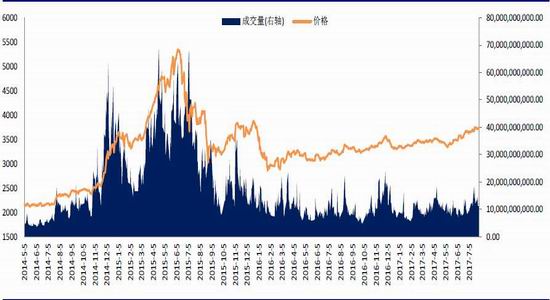

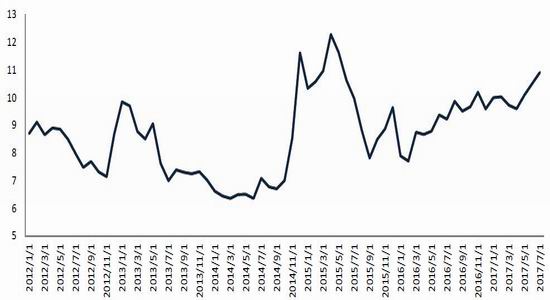

图1:沪深300价格及成交量

数据来源:兴证期货研发部,WIND

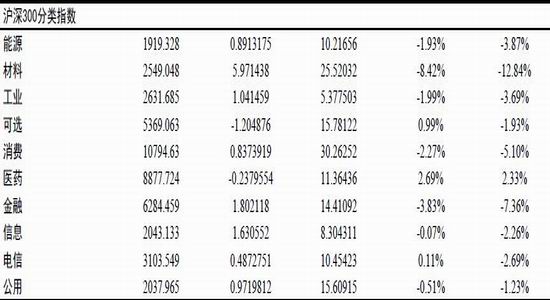

图2:沪深300分类行业月涨跌幅

数据来源:兴证期货研发部,WIND

表1我国及全球市场近期表现

数据来源:兴证期货研发部,Bloomberg

2.股指期货回顾

2.1各期货合约全线收涨

截止到7月31日,以收盘价计算,7月各期货合约全线收涨。IF1708合约上涨2.34%至3722.2点;合约IF1709合约上涨2.26%收盘至3712.8点,IF1712上涨2.03%收盘至3678.0点;IF1803收盘至3654.8点。IH1708合约上涨4.71%至2638.6点;合约IH1709合约上涨4.90%收盘至2638.4点,IH1712上涨5.48%收盘至2639.8点;IH1803收盘至2641.2点。IC1708合约上涨3.36%至6265.6点;合约IC1709合约上涨3.21%收盘至6215.0点,IC1712上涨2.85%收盘至6079.2点;IC1803收盘至5975.2点。

2.2期货合约总成交量情况

截止到7月31日,IF1708合约成交了12.34万手;IF1709合约成交了3.31万手;IF1712合约成交了7744手;IF1803合约成交711手。IH1708合约成交了9.13万手;IH1709合约成交了2.52万手;IH1712合约成交了6552手;IH1803合约成交457手。IC1708合约成交了11.02万手;IC1709合约成交了2.65万手;IC1712合约成交6406手;IC1803合约成交651手。

2.3期货合约总持仓量情况

截至7月31日,合约IF1708持仓2.23万手;IF1709持仓1.41万手;IF1712持仓3530手;IF1803持仓284手。合约IH1708持仓1.42万手;IH1709持仓7585手;IH1712持仓3062手;IH1803持仓222手。合约IC1708持仓1.89万手;IC1709持仓1.01万手;IC1712持仓2773手;IC1803持仓278手。

图3:期指IF当月合约价差变化

数据来源:兴证期货研发部,Bloomberg

图4:IF当月合约本月成交持仓情况

数据来源:兴证期货研发部,Bloomberg

图5:期指IH当月合约价差变化

数据来源:兴证期货研发部,Bloomberg

图6:IH当月合约本月成交持仓情况

数据来源:兴证期货研发部,Bloomberg

图7:期指IC当月合约价差变化

数据来源:兴证期货研发部,Bloomberg

图8:IC当月合约本月成交持仓情况

数据来源:兴证期货研发部,Bloomberg

3.市场分析

3.1经济基本面

从国内经济的宏观层面来看,二季度宏观经济数据整体继续保持稳中有进。

首先,二季度GDP增速持平一季度高位的6.9%,高于市场预期,上半年实现经济增长6.9%,延续了稳中有进、稳中向好的发展态势,其中工业部门的贡献有所上升,未来预计我国经济增长继续平稳着陆,良好环境支撑股市的基本面。

从经济的三驾马车来看,消费、投资、出口均平稳回升,6月社会消费品零售总额继续回升,同比增长11.0%,比5月增速提高了2.6个百分点;6月固定资产投资当月增速8.8%,比5月增速提高了0.9个点;出口同比增长11%,比5月增速提高了0.3个点。显示经济的三驾马车均呈现稳中有进的表现,虽楼市受限后房地产销售存在缓中趋降的态势,预计基建及制造业有望对冲房地产下行影响,下行风险平稳趋缓,大概率好于市场预期。

PMI数据方面,7月份,中国制造业采购经理指数录得51.4%,比上月小幅回落0.3个百分点,与上半年均值基本持平,连续十个月处于荣枯线上方。其中,生产指数、新订单指数比上月有所回落,虽位于扩张区间,表明制造业生产及需求增速有所减缓;原材料库存比上月下降0.1个百分点,主要原材料库存量持续下降;从业人员及供应商配送时间指数比上月小幅回升,制造业企业用工量降幅有所收窄,同时原材料供应商交货时间有所加快。而官方非制造业PMI录得54.5,比上月小幅回落0.4个百分点,延续平稳扩张态势。而7月财新中国制造业采购经理人指数(PMI)为51.1,高于6月0.7个百分点,创四个月新高,制造业运行连续两月出现改善。从PMI数据来看,宏观经济生产仍处向好区间。

另外,工业利润延续良好增长态势。6月份规模以上工业增加值同比实际增长7.6%,较上月同比增加1.1个百分点。6月份,规模以上工业企业利润同比增长19.1%,增速比5月份加快2.4个百分点,受供给侧改革推动,生产销售增长加快,企业盈利持续好转。

物价水平方面,6月CPI同比上涨1.5%,涨幅与上月持平,环比下降0.2%,降幅比上月扩大0.1个百分点,主要是受鲜果、鲜菜、猪肉等食品价格下降影响。整体来看,扣除食品和能源的核心CPI同比上涨2.2%,下半年物价将延续温和平稳的态势。PPI同比上涨5.5%,持平上月;环比下降0.2%,降幅比上月收窄0.1个百分点。年内PPI同比高位回落的趋势延续,但部分金属、化工等行业出现价格反弹,将使得下半年下行走势趋缓。

整体来看,数据显示宏观经济整体延续稳中有进的增长态势,供给侧改革效果进一步展现,消费、投资及出口均有所好转,工业经济稳健增长,企业经营效益显著提高。中长期来看宏观经济仍处于L型转型,未来需要关注企业盈利改善的持续性。短期宏观基本面稳中向好,下行风险低于市场预期,加上政府多次强调防系统性风险,市场估值修复后进入盈利修复模式。

数据来源:兴证期货研发部,Bloomberg

图9:M1、M2增速

数据来源:兴证期货研发部,Bloomberg

图10:PMI以及工业增加值走势图

数据来源:兴证期货研发部,Bloomberg

图11:工业增加值和城镇累计投资完成额增长

数据来源:兴证期货研发部,Bloomberg

图12:CPI以及PPI走势

数据来源:兴证期货研发部,Bloomberg

3.2政策面

7月市场重要会议较多,金融工作会议及中央政治局会议陆续召开。

整体来看,金融工作会议释放七项重大信号。本次会议是由习近平主席主持,同时有五名政治局常委出席,规格空前,反映出政策层对本次会议的重视程度之高。会议的基调是“防风险”,无论是从对防范系统性风险的定调,还是从对待资本项目可兑换、互联网金融等的理性态度,都能反映出高层的“防风险”的态度。第二,此次会议通稿中明确指出,“要推动经济去杠杆,坚定执行稳健的货币政策,处理好稳增长、调结构、控总量的关系,要把国有企业降杠杆作为重中之重,抓好处置僵尸企业工作。”反而,通稿中关于金融部门并未表示“去杠杆”,而是强调严监管。第三,本次会议明确指出,设立国务院金融稳定发展委员会,在国务院层面设置统筹监管机构,一行三会仍然相对独立。第四,会议确认监管模式为“功能监管、行为监管”,首次在如此高规格的层面对监管模式的改变进行确认,标志着监管模式的重大转变,这意味着,“父爱主义”、“监管真空”、“监管套利”等一直存在的监管问题有可能得到根本改善。第五,此次会议对互联网金融仅涉及一句“加强互联网金融监管”,政策层的表态明显负面,而对于被市场普遍看空的“中小金融机构”,此次会议却大力支持。同时,资本账户开放的方向不变,但节奏有所放缓,突出强调了稳中推进。另外,在本次会议中,稳健中性的货币政策”改变为“稳健的货币政策”,并多次强调“降低实体经济融资成本”,显示货币政策不会收紧。会议结束后第一个交易日,两市急剧下挫,尤其是创业板一度暴跌近5%,拖累各大指数全线跳水,虽然大金融强势拉升支撑大盘,但个股整体依旧普跌,体现市场对中央强调把直接融资尤其是股权融资放在更突出的位置,再次定调坚定不移推进IPO的反应。

政治局会议方面,中央对经济形势的判断,好于预期,肯定了上半年经济增长稳中有进的成绩,强调要站在经济长周期和结构优化升级的角度,确保供给侧结构性改革得到深化,推动经济结构调整取得实质性进展;确保守住不发生系统性金融风险的底线,保持社会大局稳定,尽职尽责为党的十九大召开创造良好环境。同时会议也强调深入扎实整治金融乱象,加强金融监管协调,提高金融服务实体经济的效率和水平,确保守住不发生系统性金融风险的底线。中报方面,截止7月31日,沪深两市共有377家公司已公布半年报,其中主板(不含中小板)162家,中小板176家,创业板39家。具体来看,主板(不含中小板)中共有162家企业公布中报,其中129家公司的业绩同比保持增长,33家公司业绩同比下滑。*ST匹凸、京蓝科技、三峡新材三家公司的业绩同比增速最快,南京高科、吉林森工、岷江水电三家公司的业绩同比下降最快,而滨化股份、三峡新材、吉林化纤三家公司的净利润同比增长最快。中小板中共有176家企业公布中报,其中158家公司的业绩同比保持增长,18家公司业绩同比下滑。冠福股份、新光圆成、传化智联三家公司的业绩同比增速最快,黑牛食品、黔源电力、大力科技三家公司的业绩同比下降最快,而超华科技、道明光学、凯美特气三家公司的净利润同比增长最快。创业板中共有39家企业公布中报,其中33家公司的业绩同比保持增长,6家公司业绩同比下滑。恒通科技、力源信息、四方达三家公司的业绩同比增速最快,光一科技、东方财富、易世达三家公司的业绩同比下降最快,而力源信息、恒通科技、四方达三家公司的净利润同比增长最快。整体来看,钢铁、煤炭、有色、化工等周期板块业绩表现较好,企业盈利水平明显改善。

股票供应方面,七月股市震荡走高,市场情绪有所提升期间,IPO审核趋势有所加快,至7月31日,证监会连续每周核发9家企业IPO批文,且主板及创业板发审委合并后,预计未来新股审核效率将继续提高,继续压制高估值及次新板块。从解禁市场来看,八月市场共有109家公司限售股陆续解禁,合计解禁量210.5亿股,按7月28日收盘价计算,解禁市值为2374.09亿元,均较7月有所增加,其中江苏银行、方正证券、东旭光电、美都能源、宏达股份限售股解禁数量均超10亿股。

3.3流动性

资金流动性方面,上半年在去杠杆的背景下,货币政策坚持稳健中性,维护流动性基本稳定,实现货币信贷和社会融资规模平稳增长。

信贷数据高于预期,结构继续优化。上半年金融机构对实体经济发放的本外币贷款为8.26万亿元,比上年同期多增1.15万亿元。同时,股票融资少于上年同期,上半年非金融企业境内股票融资4702亿元,比上年同期少1321亿元。6月新增人民币贷款达1.54万亿元,高于市场预期水平。上半年社会融资规模增量累计为11.17万亿元,比上年同期多1.36万亿元。其中,对实体经济发放的人民币贷款增加8.21万亿元,同比多增7288亿元,占同期社会融资规模的73.5%,体现金融机构对实体经济发放的人民币贷款同比多增。

货币投放方面,M1及M2增速均继续回落。6月末M2余额163.13万亿元,同比增长9.4%,增速分别比上月末和上年同期低0.2个和2.4个百分点,M1货币供应同比15%,前值17%。剪刀差继续缩小,但由于货币政策稳健中性货币以及金融监管的全面加强,预计M2增速在未来仍将保持较低水平,大幅反弹可能性较小。

自6月下旬起,市场利率从高位回落,好于市场预期,央行通过公开市场操作呵护资金面中性,在7月企业缴税等影响干扰资金面期间,央行加大流动性投放力度,市场流动性保持平稳,不同期限的Shibor利率继续下降,利好了股市在月末的反弹。同时,金融工作会议提到,“稳健中性的货币政策”改变为“稳健的货币政策”,并多次强调“降低实体经济融资成本”,显示货币政策不会收紧,减轻估值压力。

国际市场上,美联储9月加息概率较小,符合此前市场预期,美元指数持续走低,人民币汇率延续反弹。

回顾7月市场,央行维稳资金面的态度明确,人民币汇率近期表现较强,资金面流动性好于前期,减轻估值压力,助推市场进入盈利修复模式。

图13:短期SHIBOR走势

数据来源:兴证期货研发部,Bloomberg

图14:新增贷款和金融机构各项贷款同比增长

数据来源:兴证期货研发部,Bloomberg

3.4指数估值

从2007年1月4日到2017年7月31日,沪深300指数整体市盈率的均值是18.47,标准差是8.82;市净率均值是2.57,标准差是1.27。目前沪深300指数的整体市盈率是16.41,较上月有小幅上升,低于均值0.23个标准差;整体市净率是1.95,也较上月小幅上升,低于均值0.48个标准差。

2013年7月至2014年7月,AH股溢价指数在100上下进行徘徊并延续回落,2014年8月至2015年2月,溢价指数出现明显走强,迅速飙升到120点附近,这主要与股市牛市有关,2015年2月至2015年底,指数主要在120-150左右震荡,从2016年开始,指数震荡走弱,2017年4月起有小幅反弹,7月主要在125至128之间波动;金融板块7月继续走强,行业指数的整体市盈率继续上升,今年7月涨至10.91左右。

从风格表现来看,7月大盘股的市盈率有所上升,而中小盘股市盈率也有所反弹,目前中小盘股估值为大盘蓝筹股估值的2.11倍,估值比小幅回升,这主要是因为7月中小盘股的阶段表现略强于大盘股。

图15:沪深300指数市盈率走势

数据来源:兴证期货研发部,Bloomberg

图16:金融指数市盈率走势

数据来源:兴证期货研发部,Bloomberg

图17:A-H股溢价走势

数据来源:兴证期货研发部,Bloomberg

图18:中小盘与大盘估值比率

数据来源:兴证期货研发部,Bloomberg

4.总结展望

纵观七月行情,沪指整体来看呈现震荡走高的走势,经济基本面稳中有进为股票市场提供支撑,中报预告业绩向好,市场从估值修复转向盈利修复,投资者情绪有所提升,资金出现从追捧上证50的蓝筹大盘逐步转向估值及业绩相匹配的二线蓝筹的趋势,强周期股接力蓝筹板块强势领涨,指数震荡走高。

从基本面分析,宏观经济整体延续增长态势,GDP增速好于市场预期,工业生产持续扩张,供需关系继续改善,市场景气环境持续向好,企业盈利提高,中报业绩明显好转,整体来看,钢铁、煤炭、有色、化工等周期板块业绩表现较好。短期宏观基本面稳中向好,经济L型韧性较强,未来下行风险低于市场预期。政策面上,金融工作会议及中央政治局会议陆续召开,继续强调防风险,定调资金面中性,央行维稳资金面的态度明确,缓解流动性压力,估值回归理性后市场转向盈利修复。

综合来看,目前基本面好于市场预期,下方支撑力度较强,但增量资金入场仍不明朗,资金仍在板块间轮动,经济基本面平稳及货币政策稳健中性的环境下,热点扩散至估值与业绩相匹配的二线蓝筹及成长龙头股。中报密集披露期,业绩盈利主导市场,经济基本面好于预期,短期下行风险减缓,短线可股票多头思路配置业绩向好股。中长期仍坚持价值投资,建议选择估值与业绩相匹配的股票,继续关注金融及电子、医药等消费板块。

短期来看,沪指来到3300点下方,上方存在大量套牢盘,存量资金博弈下继续跷跷板走势,大盘仍将维持震荡格局,市场结构性分化明显,坚持盈利水平确定的投资标的,把握盈利修复机会。期指方面,目前IH近远月合约均现平水,市场对价值股预期继续理性修复,IF及IC合约贴水有望进一步修复,关注盘中基差相对较大时做窄机会,短期重点关注IF合约期现反套机会。中长期仍可坚持多IH/IF空IC的套利机会。仅供参考。

兴证期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏