参会报名:由新浪财经主办的银行业年度盛典“2017中国银行业发展论坛暨第五届银行综合评选颁奖典礼”定于8月24日在北京金融街威斯汀大酒店举行,敬请期待。[报名入口]

7月份,由于迎峰度夏来临,全国持续高温天气,同时水力发电受到大雨防洪的抑制,电厂日耗高位运行,电煤需求有所增加,现货价格持续走高,ZC1709合约一度突破600一线关口,创下新高616.6元/吨;随后国家调控力度加大,在政策保供给、稳煤价等消息的压制下,动煤开始震荡回落。主力合约ZC1709报收609.8元/吨,月涨30.0元/吨,涨幅5.17%;持仓33.9万手,成交496.0万手,缩量减仓。截至7月26日,环渤海动力煤价格指数报583元/吨,较月初上涨了6元/吨,同比上行1.04%,连续七期上涨,,累计上行21元/吨。由于迎峰度夏、用煤高峰对于煤炭市场仍有一定的支撑,但国家调控力度不断加大,在政策导向下,大型煤电企业交易重心转向长协煤,对现货价格博弈的参与度降低,从而煤价逐步走稳,因此近期BSPI指数稳中微涨。

当前高温天气仍将持续,下游电厂日耗煤量季节性高位,同时水电表现不及预期,加之全国安全生产大检查、煤管票等仍对煤炭供给有所抑制,煤炭市场供需面短期依然较好,现货价格高位运行,对期货价格有所支撑。

但国家调控力度逐渐加大,目前国家积极应对煤炭供需紧张问题,要求加快先进产能释放保供应、保障煤炭运力协调等,预计后期煤炭产量将进一步增加,煤炭供需紧平衡的矛盾或得到有效缓解,后续煤价或将逐渐回归理性运行。随着后期天气逐步降温,煤炭需求预期将有所走弱,同时伴随着先进产能核增生产能力的释放,预计后期煤价将逐渐回落,关注动煤逢高沽空的机会。

1信息回顾

1.1PMI走势平稳,制造业温和增长

2017年7月31日,国家统计局发布数据显示,2017年7月份,中国制造业采购经理指数(PMI)为51.4%,较上月回落0.3个百分点,连续10个月位于51.0%以上的扩张区间,经济稳中向好态势仍在发展,增长的稳定性趋向提高。同期,7月财新中国制造业PMI为51.1,较上月回升了0.7个百分点,创四个月新高,制造业运行连续两月出现改善,扭转5月的轻微放缓状态。

整体来看,7月份官方、财新制造业PMI走势平稳,制造业生产未来会温和增长。受去年同期基数较低因素的影响,三季度主要宏观指标表现可能仍然较好。

1.2煤炭去产能工作进展顺利

7月18日,国家发展改革委就宏观经济运行情况举行新闻发布会,发改委政研室主任、新闻发言人严鹏程介绍去产能最新进展时表示,上半年坚决淘汰钢铁落后产能,严格控制新增产能,截至6月末,“地条钢”按计划出清;此外,上半年共退出煤炭产能1.11亿吨,完成年度目标任务量的74%。

1.3发改委等16部委联合发文防范化解煤电产能过剩

8月1日,发改委等16部委联合印发《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》。主要任务包括,依法依规淘汰关停不符合要求的30万千瓦以下煤电机组(含燃煤自备机组);对未核先建、违规核准、批建不符、开工手续不全等违规煤电项目一律停工、停产,并根据实际情况依法依规分类处理;预警等级为红色和橙色的省份,不再新增煤电规划建设规模,2020年底前已纳入规划基地外送项目的投产规模原则上减半。

1.4国家发改委召集五大发电集团以及其他重点发电企业召开会议

7月12日下午,国家发改委召集五大发电集团以及其他重点发电企业召开会议。会议听取了近期发电情况重点是火电、水电同比和环比变化情况,电煤收、耗、存同比和环比变化情况,及供应中存在的问题和建议。

1.5国家发展改革委召开2017年迎峰度夏电力煤炭供应专题会议

7月17日,国家发展改革委召开迎峰度夏电力煤炭供应专题会议。会议分析了今年以来煤炭、电力供应形势和迎峰度夏供应保障情况,对做好下步供应保障工作提出了具体要求。

1.6山西遭最严安全检查

山西省从7月开始安全生产大检查工作,到10月底结束,分三个阶段全面开展。为确保此次大检查取得实效,山西省安委会成立了安全生产大检查领导组,由山西省省长楼阳生担任组长,所有副省长和省政府秘书长任副组长,成员包括11个市政府市长和省安委会成员单位主要负责人。据了解,此次大检查重点检查煤矿、金属非金属矿山和尾矿库、道路交通等14个重点行业领域。

2行情回顾

2.1动力煤期价走势

7月份,由于迎峰度夏来临,全国持续高温天气,同时水力发电受到大雨防洪的抑制,电厂日耗高位运行,电煤需求有所增加,现货价格持续走高,ZC1709合约一度突破600一线关口,创下新高616.6元/吨;随后国家调控力度加大,在政策保供给、稳煤价等消息的压制下,动煤开始震荡回落。主力合约ZC1709报收609.8元/吨,月涨30.0元/吨,涨幅5.17%;持仓33.9万手,成交496.0万手,缩量减仓。

图1:动煤ZC1709行情走势

数据来源:兴证期货研发部,文华财经

2.2持仓情况

截至7月31日,主力合约ZC1709前20名持买仓量由163181手减至124586手,前20名持卖仓量由146055手减至115818手;ZC合约前20名持买仓量143896手,前20名持卖仓量138453手。从机构层面看,多方较空方仍然维持着一定的优势。

图2:ZC1709合约多空双方持仓情况

数据来源:兴证期货研发部,郑州商品交易所

3现货市场

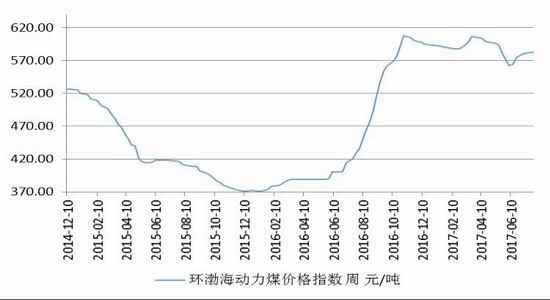

3.1环渤海价格指数

截至7月26日,环渤海动力煤价格指数报583元/吨,较月初上涨了6元/吨,同比上行1.04%,连续七期上涨,,累计上行21元/吨。由于迎峰度夏、用煤高峰对于煤炭市场仍有一定的支撑,但国家调控力度不断加大,在政策导向下,大型煤电企业交易重心转向长协煤,对现货价格博弈的参与度降低,从而煤价逐步走稳,因此近期BSPI指数稳中微涨。

图3:环渤海动力煤价格指数走势图(元/吨)

数据来源:兴证期货研发部,WIND

3.2国际动力煤市场

7月份,国际动力煤市场整体上涨。其中澳大利亚纽卡斯尔港动力煤价格震荡上行;南非理查德港动力煤价格、欧洲ARA三港市场动力煤价格先升后降。

截止7月28日,澳大利亚纽卡斯尔港动力煤价格92.28美元/吨,较上月上涨9.82美元/吨,涨幅为11.91%;南非理查德港动力煤价格79.36美元/吨,较上月上涨1.35美元/吨,涨幅为1.73%;欧洲ARA三港市场动力煤价格82.46美元/吨,较上月上涨2.65美元/吨,涨幅为3.32%。

图4:国际三大港口动力煤价格指数走势图(美元/吨)

数据来源:兴证期货研发部,WIND

3.3CCI指数

7月份,CCI5500指数与CCI进口5500指数均继续大幅上涨。截至7月31日,CCI5500指数由594元/吨上涨至641元/吨,涨幅为7.91%;CCI进口5500指数由75.7美元/吨上涨至81.2美元/吨,涨幅为7.27%。

图5:动力煤价格指数CCI走势图(元/吨美元/吨)

数据来源:兴证期货研发部,WIND

4基本面

4.1煤炭产量逐步增长

2017年前6个月全国原煤产量17.13亿吨,累计同比增长5.0%;其中6月份原煤产量3.08亿吨,同比大幅增长10.6%。2017年前6个月山西省煤炭累计产量41718万吨,累计同比增长5.5%;其中6月份产量7497万吨,同比增长12.9%。陕西省煤炭累计产量25843万吨,累计同比增长9.2%;其中6月份产量4925万吨,同比增长18.3%。内蒙古煤炭累计产量46191万吨,累计同比增长13.8%;其中6月份产量7940万吨,同比增长19.2%。

图6:原煤产量

数据来源:兴证期货研发部,煤炭资源网

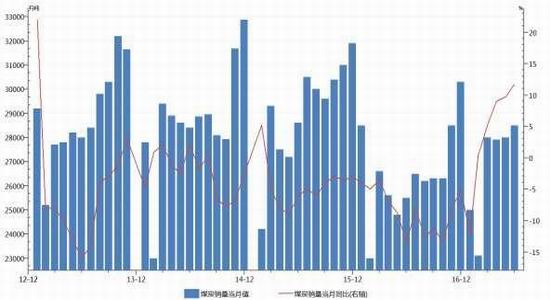

2017年6月份煤炭销量28500万吨,同比增长11.76%。

图7:全国煤炭销量

数据来源:兴证期货研发部,WIND

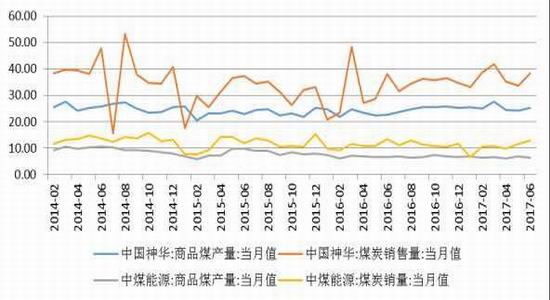

6月份,中国神华集团产销同比均有所增加,中煤能源煤炭产销同比均有所下降。其中6月份,中国神华集团商品煤产量2510万吨,同比增加240万吨或10.57%;煤炭销售量3830万吨,同比增加30吨或0.79%。6月份,中煤能源商品煤产量为624万吨,同比减少35万吨或5.31%;商品煤销量为1274万吨,同比减少77万吨或5.70%。

图8:神华、中煤商品煤产销量(百万吨)

数据来源:兴证期货研发部,WIND

4.2进口煤限制政策落地,进口量或逐步减少

2017年6月份全国煤炭进口量2160万吨,同比减少15万吨,下降0.7%;环比减少59万吨,下降2.66%。

2017年6月我国进口动力煤645.27万吨,同比增加49.63万吨或8.33%。6月份,排名前三的进口来源国依次为:澳大利亚387.88万吨,俄罗斯134.02万吨,印尼65.67万吨。

图9:进口动力煤情况

数据来源:兴证期货研发部,WIND

4.3港口库存有所下降

受下游电厂补库影响,港口煤炭库存有所下降。截至7月31日,环渤海四港动力煤库存1389.4万吨,较上月同期下降98.5万吨或6.62%。秦皇岛港库存541.5万吨,较上月同期增加14.5万吨或2.75%。曹妃甸港煤炭库存248.3万吨,较上月减少68.8万吨;京唐国投港煤炭库存102万吨,较上月减少46万吨。同期,广州港煤炭库存233.2万吨,较上月同期增加106.8万吨或71.82%。

图10:港口煤炭库存(万吨)

数据来源:兴证期货研发部,WIND

当前大型煤电企业交易重心转向长协煤,市场煤成交不佳;港口煤炭调入量与吞吐量整体维稳运行。7月份,秦皇岛港日均铁路到车量7352.3车,环比减少23.0车;日均调入量58.65万吨,环比减少0.18万吨。日均吞吐量58.30万吨,环比减少1.94万吨。锚地船舶数日均62.48艘,环比增加6.62艘,拉煤积极性有所提高。

图11:秦皇岛港锚地船舶数与港口吞吐量

数据来源:兴证期货研发部,WIND

4.4电厂日耗增加,库存降低

由于迎峰度夏来临,全国持续高温天气,同时水力发电受到大雨防洪的抑制,电厂日耗高位运行,电煤库存逐渐下降,需求有所增加。截至7月31日,六大发电集团煤炭库存1215.3万吨,较上月同期下降78.4万吨或6.06%;可用天数由21.46天降至15.00天。日均耗煤量83.03万吨,较上月同期增加22.75万吨。

图12:六大发电集团情况

数据来源:兴证期货研发部,WIND

4.5下游需求仍有支撑

电力:水电不及预期,火电需求依然旺盛。2017年前6个月全社会用电量29508亿千瓦时,累计同比增长6.34%;其中6月份全社会用电量5244亿千瓦时,同比增长6.51%。2017年前6个月全国累计发电量29598亿千瓦时,累计同比增长6.3%;其中6月份全国发电量5203亿千瓦时,同比增长5.2%。2017年前6个月火电累计发电量22215亿千瓦时,累计同比增长7.1%;其中6月份火电发电量3710亿千瓦时,同比增长6.3%。2017年前6个月水电累计发电量4613亿千瓦时,累计同比下降4.2%;其中6月份水电发电量1044亿千瓦时,同比下降1.9%。建材:水泥价格维稳运行,产量略有下降。2017年前6个月全国水泥累计产量111309万吨,累计同比增长0.4%;其中6月份水泥产量22081万吨,同比下降0.9%。

冶金:由于黑色产业利润高企,生铁、粗钢产量有所增加。2017年前6个月全国粗钢累计产量41975万吨,累计同比增长4.6%;其中6月份粗钢产量7323万吨,同比增长5.7%。2017年前6个月全国生铁累计产量36256万吨,累计同比增长3.4%;其中6月份生铁产量6168万吨,同比增长2.2%。

化工:化工品市场维稳运行。2017年前5个月全国甲醇累计产量1849万吨,累计同比增长8.4%;其中5月份甲醇产量361万吨,同比增长6.3%。2017年前5个月全国合成氨累计产量2123万吨,累计同比下降10.0%;其中5月份合成氨产量428万吨,同比下降8.7%

图13:下游情况

4.6国际运费维稳运行,沿海运费有所上涨

随着大宗商品价格的不断上涨,全球贸易情况有所活跃,波罗的海干散货指数(BDI)先抑后扬,整体维稳运行。截至7月31日,波罗的海干散货指数(BDI)为946点,较上月同期上涨了45点,涨幅为4.99%。

沿海煤炭运费综合指数(CBCFI)为950.41,较上月同期上涨了149.45点,涨幅为18.66%。由于进口煤受限政策的影响,加之全国多地持续的高温天气助推电厂日耗维持高位,带动电煤需求的增加,拉动了航运市场的需求,从而沿海煤炭运费不断上涨。预计后期电厂仍然存在一定的补库需求,但当前煤价过高,市场观望氛围渐浓,料后期沿海煤炭运费或维持高位运行。截至7月31日,秦皇岛-广州海运费由43.2元/吨上涨至51.6/吨后回落至50.2元/吨,较上月上涨了7.0元/吨;秦皇岛-上海海运费由33.1元/吨上涨至41.5元/吨后回落至40.1元/吨,较上月上涨了7.0元/吨。

图14:煤炭运费情况

数据来源:兴证期货研发部,WIND

5总结

当前高温天气仍将持续,下游电厂日耗煤量季节性高位,同时水电表现不及预期,加之全国安全生产大检查、煤管票等仍对煤炭供给有所抑制,煤炭市场供需面短期依然较好,现货价格高位运行,对期货价格有所支撑。

但国家调控力度逐渐加大,目前国家积极应对煤炭供需紧张问题,要求加快先进产能释放保供应、保障煤炭运力协调等,预计后期煤炭产量将进一步增加,煤炭供需紧平衡的矛盾或得到有效缓解,后续煤价或将逐渐回归理性运行。

随着后期天气逐步降温,煤炭需求预期将有所走弱,同时伴随着先进产能核增生产能力的释放,预计后期煤价将逐渐回落,关注动煤逢高沽空的机会。

兴证期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏