参会报名:由新浪财经主办的银行业年度盛典“2017中国银行业发展论坛暨第五届银行综合评选颁奖典礼”定于8月24日在北京金融街威斯汀大酒店举行,敬请期待。[报名入口]

6月国内精炼铅供应整体呈回升态势,下游消费方面虽然受7-8月季节性旺季影响,库存在持续下降。可是电动车电池消费偏弱,短期汽车电池置换需求在高温影响下需求虽有所回暖,但预计持续性不强,整体铅市消费表现旺季不旺。因此在下游消费趋弱的情况下原料矿和环保压力对铅价支撑的持续性存疑,8月份铅市或面临拐点,随着传统消费旺季过去铅价重心锌或有所下移。

一、基本面分析

(一)全球供需格局

国际铅锌研究小组(ILZSG)公布的报告显示,今年5月全球铅市供应缺口从4月的7,700吨扩大至30,100吨。1-5月铅市供应短缺91,000吨,上年同期供应过剩45,000吨。另据WBMS公布的报告显示,2017年1-5月,全球铅市场供应短缺17.2万吨,2016年全年供应短缺17.2万吨。截至5月末库存较2016年末增加2.9万吨。2017年1-5月全球精炼铅产量为490.9万吨,较2016年同期增加12.3%。2017年1-5月全球精炼铅需求增加65.8万吨。

图1

资料来源:瑞达期货,数据来源:ILZSG

(二)国内铅精矿供应

在国内铅矿供应方面,上海有色网的数据显示,8月份国产铅矿加工费环比下降了100元/金属吨。从地区来看,主要是云南、湖南两地的铅矿加工费出现下调。而河南、内蒙及广西等地的加工费持稳。国产铅矿加工费的再度下调,显示国内铅矿供应紧张态势未能持续缓解,国内铅矿市场仍处于供应偏紧格局。8月份进口铅矿加工费较7月份环比持平,均价报45美元/干吨,铅矿进口亏损大约为300元/吨。

铅精矿进口方面,根据海关总署的数据,6月份我国铅精矿进口量当月值为130543吨,环比增加了40.7%。7月份进口加工费上调了5美元,因此预计7月份铅精矿进口量仍有所回升。但由于进口加工费维持在历史低位附近,抑制了铅矿进口意愿,进口量整体不会有太大增加。

图2

资料来源:瑞达期货,数据来源:国家统计局

(三)国内精炼铅供应

原生铅方面,SMM调研数据显示,6月份全国原生铅产量为23.18736万吨,环比下降了0.35%,同比下降了5.31%。6月份有部分冶炼厂复产,但受环保、原料供应不足等影响,豫光、金利、水口山等企业产量出现下降。1-6月原生铅累计产量为139.08万吨,累计同比下降了9.6%。SMM预计7月原生铅产量继续小幅下调至22.9万吨。

再生铅方面,目前市场对再生铅的供应存在较大不确定性,目前河北地区受京津冀及周边地区的强化环保督查影响再生铅已经关停到只剩2家规模冶炼厂生产,河南、山东、江西地区目前维持半开工生产。

精炼铅整体供应方面,根据国家统计局的数据,6月份国内精炼铅产出43.7万吨,当月环比增加7.64%,当月同比下降4%。上半年国内铅产出累计252.6万吨,累计同比增加5%。在精炼铅进口方面,海关数据显示,6月份我国精炼铅进口量当月值为11672吨,环比增加了45.35%。1-6月累计进口量为52527吨,累计同比大幅增加,主要因去年基数过小导致。

图3

资料来源:瑞达期货,数据来源:国家统计局

(四)下游消费领域

在中国最主要的铅初级消费领域是生产铅酸蓄电池,约占铅总消费的80%。因此铅酸蓄电池的产量很大程度影响了铅的消费量。一般7-8月份电动自行车蓄电池市场将逐步进入消费旺季,但据上海有色调研,当前多数蓄企表示7月后成品电池新订单表现相对清淡,且较往年同期有下滑趋势。部分受6月份订单提前透支影响,加上电动车消费暂未明显回暖,经销商多以消化库存为主。在汽车起动电池方面,近期由于高温天气,置换需求出现回暖,前期经销商偏高的电池库存已经出现较快下降。若国内高温天气延续,预计汽车电池置换需求有望维持向好态势。

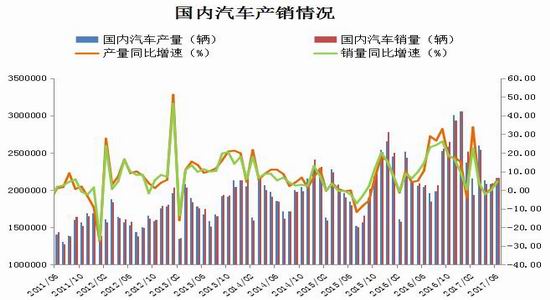

汽车方面,6月份汽车产销分别完成216.7万辆和217.2万辆,产销量比上年同期分别增长5.4%和4.5%。在新能源汽车部分,6月份产销量分别为6.5万辆和5.9万辆,同比增长分别为43.4%和33%;2017年前6月累计产销分别为21.2万辆和19.5万辆,同比增长分别为19.7%和14.4%。从数据上看汽车产销量同比增速较5月份有明显好转,但受政策影响6月份产销增速较去年同期相比仍明显下调。据中国汽车流通协会最新调查显示,受去年提前消费透支和国家车辆购置税优惠政策减少等因素影响,中国汽车经销商今年以来库存和经营压力持续增加。汽车经销商库存调查结果显示,6月份汽车经销商综合库存系数为1.75,同比上升13%,环比上升11%,经销商库存压力上升,库存水平位于警戒线以上。目前中国一些汽车经销商的实际汽车库存超过世界通用的合理库存指标1.5个月,有的甚至达到2个月。整体来看今年后期汽车行业景气度仍面临下行压力。据中国汽车工业协会统计分析,6月全行业完成摩托车产销157.62万辆和157.44万辆,环比增长4.2%和5.14%,同比增长12.64%和14.76%,同比增速比上月加快6.43和7.52个百分点。1-6月,全行业累计产销846.92万辆和849.69万辆,同比增长3.74%和4.16%,增速比1-5月加快1.84和2.15个百分点,由1-3月的负增长转为正增长。其中,二轮摩托车产销738.95万辆和741.71万辆,同比增长3.25%和3.64%;三轮摩托车产销107.96万辆和107.97万辆,同比增长7.25%和7.83%。1-6月,全行业摩托车产销率为100.33%,比上年同期有所提升。

图4

资料来源:瑞达期货,数据来源:国家统计局

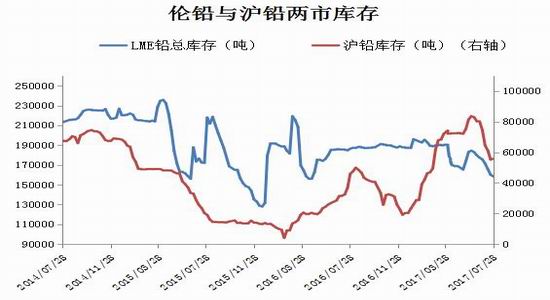

(五)全球库存分析

7月份LME和沪铅库存均呈现下降趋势,截止7月28日,伦铅库存为154100吨,较6月30日下降了11550吨。上期所铅库存为53068吨,较6月30日减少了8102吨。从其整体趋势来看,目前库存下降势头依然明朗,预计后市铅库存还是将延续稳步回落态势。不过毕竟当前的库存水平较最高点时已下降过半,所以后市虽会继续回落,但下降速度应也会逐渐趋缓。

图5

资料来源:瑞达期货,数据来源:上期所、LME

二、结论观点

基本面上国内铅矿供应仍较为偏紧,原生铅受环保及原料供应不足影响,产量小幅下调。再生铅方面,目前河北地区受京津冀及周边地区的强化环保督查影响再生铅已经关停到只剩2家规模冶炼厂生产,再生铅的供应存在一定不确定性,原料矿供应偏紧及环保压力都对铅价形成支撑。但6月国内精炼铅供应整体呈回升态势,下游消费方面虽然受7-8月季节性旺季影响,库存在持续下降。可是电动车电池消费偏弱,短期汽车电池置换需求在高温影响下需求虽有所回暖,但预计持续性不强,整体铅市消费表现旺季不旺。因此在下游消费趋弱的情况下原料矿和环保压力对铅价支撑的持续性存疑,8月份铅市或面临拐点,随着传统消费旺季过去铅价重心锌或有所下移

三、操作策略

1、月度投资

月度投资以逢高抛空为主,沪铅主力合约关注上方斐波那契50%回撤位19040一线压力。操作上建议沪铅主力合约于19000元/吨附近介入空单,止损参考19600元/吨。

2、套利策略

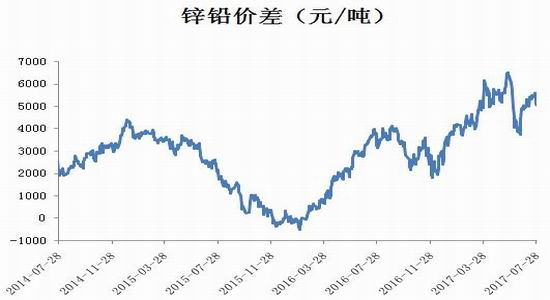

跨品种套利:价差于4860元/吨附近参与多PB1710空ZN1710合约跨品种套利,止损价差5500元/吨,目标价差3580元/吨。因近期铅价表现明显强于锌价,且锌铅价差在统计上处于历史高位附近,后市价差或向下修正。

跨期套利:跨期套利暂时观望。

图6

资料来源:期货,数据来源:上期所

3、套保者(需求商,销售商)

需求商:预计8月份铅价冲高回落,建议需求商适当减少多头套保头寸,随用随买,按需采购即可。

销售商:建议销售商可在期价上行至主要压力位附近参与空头套期保值,当铅价上行至19000元/吨附近时,可根据实际情况考虑建立空头套保头寸。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏