基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

2017年上半年,郑棉宽幅震荡为主,下半年,震荡行情将持续。

抛储持续稳定的进行,市场供给仍然充裕,需求端的强弱对行情影响将更为直接。棉花受供需和政策影响,整体仍将保持震荡行情,底部支撑14200元/吨,若在年度末出现青黄不接状况,则价格或上行至17000元/吨一线。在国储持续去库存的背景下,中长线仍然看好远期。

投资要点

供应端——2017年下半年,国内抛储进行,供应充足,关注新棉长势和开秤情况。

消费端——纺企利润持续改善,但终端需求暂未有明显起色,上下游的库存结构使得下游需求的传导性不佳。

后市建议——下半年,郑棉区间震荡为主,震荡区间14200-17000元/吨,结合基本面情况,把握热点,阶段性操作为主。

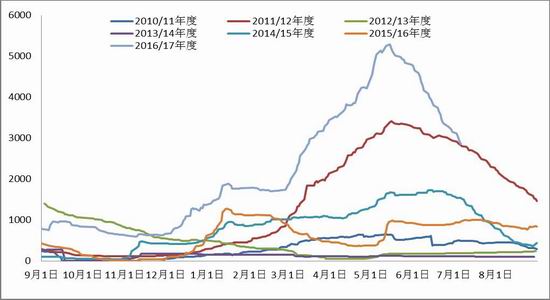

1.棉花行情回顾

图1:郑棉1709合约(单位:元/吨)

资料来源:浙商期货研究中心、文华财经

从2017年上半年郑棉的走势看,符合此前预估,基本处于区间宽幅震荡的行情,震荡区间在14700-17000元/吨,截止6月底,郑棉9月合约较1月下跌2.38%。

第一季度由于新棉刚上市,供应不稳定,而需求又处于传统旺季,因此走出一波上涨,至今年高点16900元/吨;之后由于国储抛储平稳进行,且备货季提前结束,棉价失去有效支撑回落至今年第二低位15150元/吨;随后受到技术支撑和市场担忧棉花结构性问题,进入反弹,但整体强度不及第一季度,且在持续的供应宽松和外部美棉下跌的带动下,郑棉偏弱运行至近期低位。

在抛储持续的情况下,下半年的棉花热点将有哪些,对于行情又将有怎样的影响?

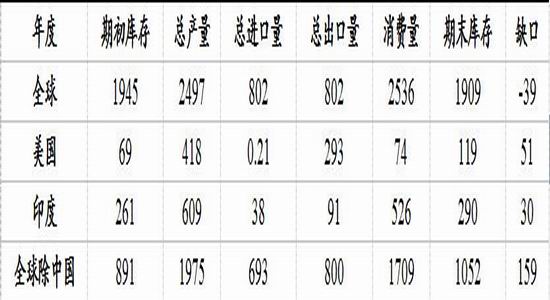

2.2017/18年度全球棉花供需平衡表

2.1.主产国2017/18年度供需平衡表

2017/18年度,全球棉花预估增产,供应情况改善,供需缺口较去年缩小130万吨,主要由于2017/18年度棉花产量出现全球增产。除去中国后,国外供需情况由2016/17年度的紧平衡转向小幅过剩。

表 1:2017/18年度国际棉花供需平衡表(单位:万吨)

资料来源:浙商期货研究中心、USDA

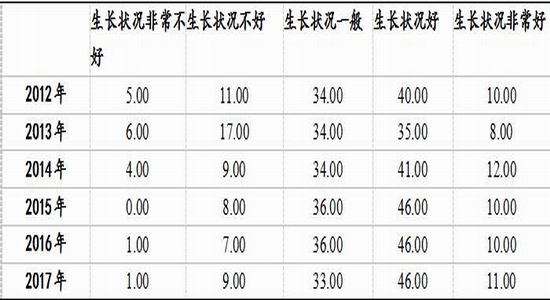

2.2.美棉生长情况

2017/18年度,美棉种植面积预计增加20%至1205.5万英亩,因此预计美棉产量也将增加。从目前美棉的生长情况看,美棉生长形式与往年同期相比较好,且当前对于未来的天气预估良好,美棉将有一个较好的生长条件。

表 2:各年度6月第四周生长状况(单位:%)

资料来源:浙商期货研究中心、USDA

在增产预期下,即使目前美棉出口销售情况依旧良好,也不能继续支撑棉价,美棉价格逐渐走弱,未来天气继续良好的情况下,美棉价格将继续偏弱运行。

3.国内供应端

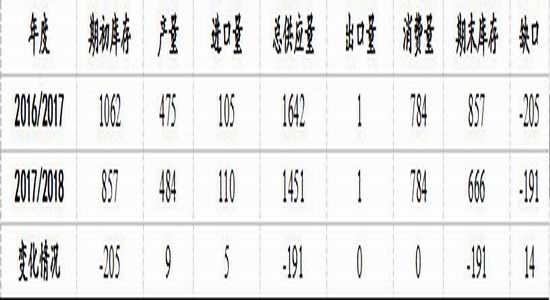

3.1.2017/18年度国内供需平衡表

2017/18年度,棉花继续小幅增产,不同机构预估区间为480-537万吨,主要得益于棉价回暖后,棉农的种植积极性增加。

表 3:2017/18年度国内棉花供需平衡表(单位:万吨)

资料来源:浙商期货研究中心、中国棉花信息网

整体来看,2017/18年度棉花供不应求,主要由于国内供应缺口仍然较大,需要通过抛储弥补。国内产量增速缓慢,而去库存仍在进行,对远期棉价仍然利好。

3.2.2017/18年度棉花种植情况

2017/18年度全国植棉面积为4413.2万亩,同比增加6.86%,其中黄河流域种植面积增加幅度最大,新疆地区种植面积稳定增长。

表 4:2017/18年度全国棉农植棉意向(单位:万亩、%)

资料来源:浙商期货研究中心、中国棉花协会

截止5月底,全国种植进度为99.42%,同比增速0.34%,今年棉花总体长势好于去年,关注后续天气变化的影响。由于今年目标价格已经公布,仍然为18600元/吨,预计新年度棉籽开秤价与上年度比较将持稳。

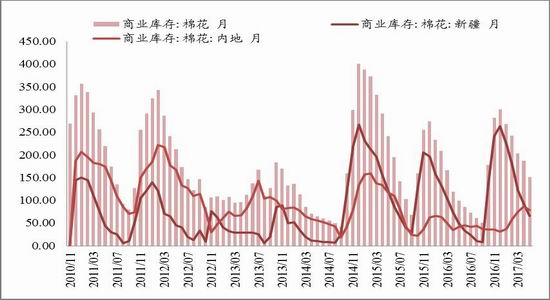

3.3.库存情况

截止5月底,全国棉花商业库存为151.92万吨,比去年同期高52.57万吨。其中新疆商业库存65.74万吨,内地商业库存78.93万吨。

图2:历年棉花商业库存(单位:万吨)

资料来源:浙商期货研究中心、WIND

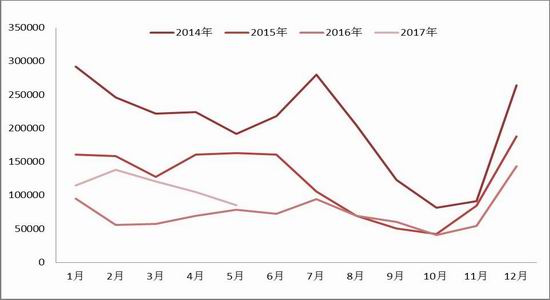

截止5月底,全国棉花工业库存仍有73.31万吨,较去年同期增加33.93万吨,且处于历史相对高位水平。

图3:历年棉花工业库存(单位:万吨)

资料来源:浙商期货研究中心、WIND

整体库存量仍然充裕,疆内棉的在库库存刚好够疆内使用至10月份,若后续消费增加或疆内产能增加节奏加快,则可能用棉偏紧;纺企的用棉结构继续向国产棉,尤其是新疆棉倾斜。

3.4.进口棉花

截至5月底,棉花进口总量为56.48万吨,同比增长57.55%,预计2017年全年进口量为105万吨。

图4:历年棉花进口量(单位:万吨)

资料来源:浙商期货研究中心、中国海关

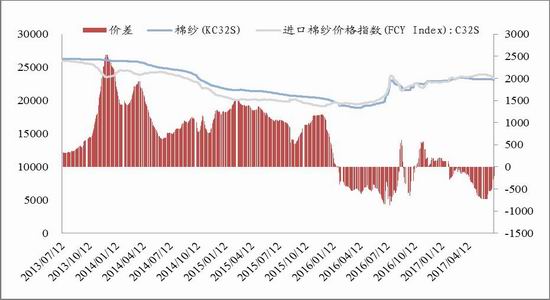

2017年上半年配额内进口利润略好于去年,棉花进口节奏明显加快。在外部供应比国内宽松的情况下,注意内外价差走势,将影响进口节奏和总量。

图5:配额内进口棉价差(单位:元/吨)

资料来源:浙商期货研究中心

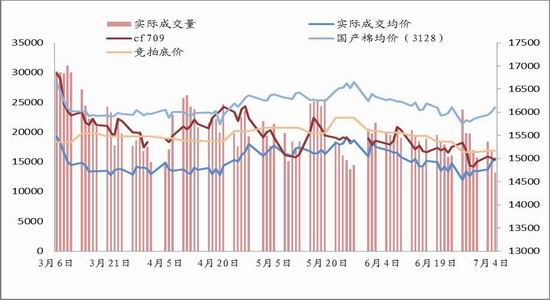

3.5.2017年国储轮出情况

截止7月5日,已成交国储棉174.29万吨,成交率为68.11%。成交情况整体较为稳定,竞拍底价由于美棉的下跌而下调,但近期成交价格缓慢回升。

图6:2017年抛储成交情况(单位:吨,元/吨)

资料来源:浙商期货研究中心

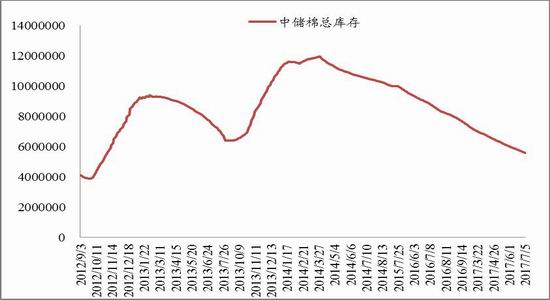

随着抛储的进行,国储库存逐渐下降,截止7月5日,国储库存为557万吨,若后续抛储成交率维持在目前的68%,则将成交国储棉84万吨,最终下半年国储库存将下降至473万吨。在下年度仍有供应缺口的情况下,国储棉的棉花结构是否能够满足市场需求将存疑。

图7:棉花国储库存(单位:万吨)

资料来源:浙商期货研究中心

3.6.仓单

仓单作为近期一个市场热点,市场给予的关注较高。截止7月5日,郑棉仓单量从5月峰值回落至为2926张,相当于11.7万吨棉花,与2011/12年度持平。虽然仓当量在持续回落,但实盘比下降幅度较缓,仓单压力仍存。

图8:郑棉仓单量(单位:张)

资料来源:浙商期货研究中心、郑商所

从供应端看,在抛储的平稳运行下,2016/17年度棉花供应充足,且未出现棉花的结构性问题,目前的疆棉库存基本可供应至年度末,后续抛储期间近月棉价或持续稳中偏弱的震荡走势为主。2017/18年度将继续增产,增产幅度需关注天气影响,预期为正常的丰产年份。

4.需求端

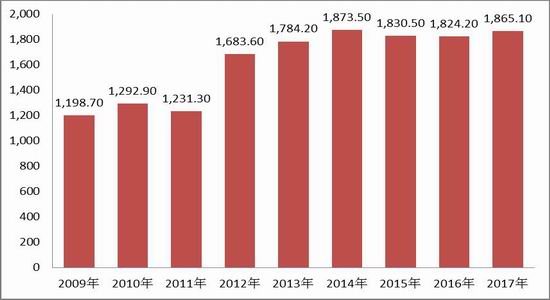

4.1.服装出口情况

2017年5月止,服装出口交货累计值为1865.1亿元,与去年同期相比小幅增加2.24%,处于近几年较高出口水平。

图9:服装出口值(单位:亿元)

资料来源:浙商期货研究中心

但预计下半年国内景气度将不如上半年,尤其四季度面临较大回落压力,纺织品服装出口或受影响,预估2017年下半年纺织品出口需求不存在大的改善,维持2016年出口状况为主。

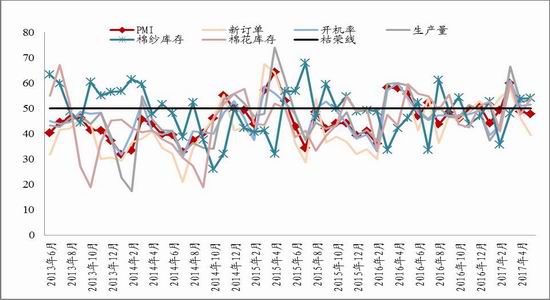

4.2.下游纺企情况

5月底,由于订单量不足,纺企PMI较上月有所回落,为47.77(-1.06),新订单大幅下降至39.4(-6.8),开机率维持稳定,为51.5(0.5),生产量有小幅提升,为53.5(1.1),棉纱库存小幅回升,为54.1(0.3),棉花库存上升明显,为54(6.4)。

图10: 纺企PMI与其他重要指标(单位:%)

资料来源:浙商期货研究中心、WIND

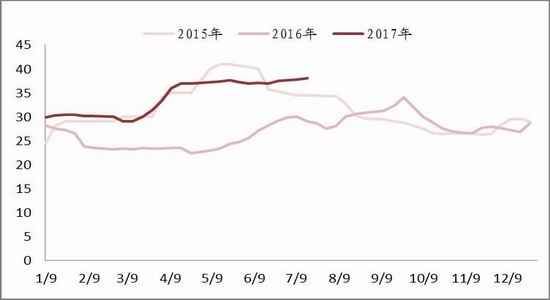

4.3.下游库存

纺企的棉花库存情况稳定,棉纱库存持续增加,下游织厂的棉纱库存也较为稳定,而全棉胚布库存仍在增加中。

图11:纺企棉花库存使用天数(单位:天)

图12:纺企棉纱库存天数(单位:天)

资料来源:浙商期货研究中心

从纺织产业链的各阶段库存情况看,下游对上游产品的价格接受程度不高,且下游的产品对上游的产品需求支撑较弱。

4.4.纺企生产利润

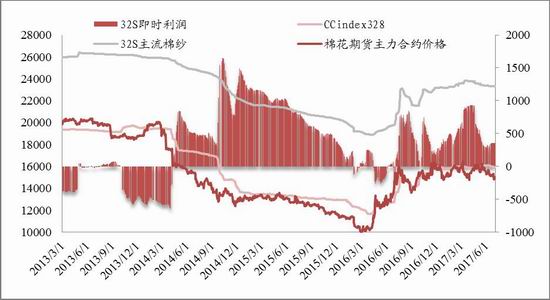

由于抛储的进行,纺企用棉成本下降,利润持续改善,但二季度开始,由于纺企下游需求的转淡,使得利润状况有所回落,因此纺企基本采用随用随买的方式,只有性价比高的棉花,才能吸引买家 。预计在抛储结束前,将有一波纺企集中备货的行情。

图15:C32S即时生产利润(单位:元/吨)

资料来源:浙商期货研究中心

4.5.棉纱进口情况

截止5月底,2017年已进口棉纱81.12万吨万吨,同比增加1.02%,预估2017年进口棉纱将继续保持在200万吨以内,与2016年基本持平。

图16:棉纱进口量(单位:万吨)

资料来源:浙商期货研究中心

随着国产纱竞争力的恢复,进口纱利润持续倒挂,但利润缺口在逐渐缩小,下半年随着新棉上市,或将使得利润窗口短暂开启。

图17:棉纱进口利润(单位:元/吨)

资料来源:浙商期货研究中心

从需求端看,国内纺企的经营状况持续改善中,疆内地区纱线产能增加迅速,但终端的整体需求增幅不明显。而国外较为宽松的供应面,则使得进口棉纱或死灰复燃。目前,上下游的库存结构使得下游需求的传导性不佳,对上游产品价格支撑有限。关注抛储结束前,纺企的补库情况,把握阶段性投资机会。

5.后市展望

2017年下半年,抛储持续稳定的进行,市场供给仍然充裕,需求端的强弱对行情影响将更为直接。棉花受供需和政策影响,整体仍将保持震荡行情,底部支撑14200元/吨,若在年度末出现青黄不接状况,则价格或上行至17000元/吨一线。在国储持续去库存的背景下,中长线仍然看好远期。

2017年抛储后国储大概率下降至500万吨以下,关注是否开启轮入;下半年天气情况仍然存在变数,关注天气对新棉长势的影响,以及新棉上市初期的开秤价及新疆的运力问题。棉花可在震荡区间内,结合当时市场热点滚动操作。

浙商期货 李若兰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏