基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

摘要

1、临储玉米成市场供应主力。今年玉米供应的重头戏就是5月初拉开帷幕的临储玉米拍卖,从今年的拍卖结果来看,拍卖初期维持超高溢价高成交率,且由于实际出库难、及陈粮品质参差不齐以及新麦上市影响,现货市场玉米供给依旧偏紧,深加工企业对优质玉米挺价意味明显,这也助推了现货玉米价格在6月末的大幅上涨。但随着陈粮拍卖持续稳推进,成交价与成交率开始大幅下滑。

2、需求形势依旧低迷。2017第一季度,能繁母猪存栏量与生猪存栏量降至历史低位,再创历史新低,2-3月份进入生猪养殖的淡季,不过,生猪养殖及外购猪仔的养殖利润较高,或将推动存栏量在二季度稳步回升,各大院校即将进入暑假期,大宗消费阶段性减少,短期内禽蛋肉类需求端将持续散发利空影响,供需博弈激烈,玉米饲料需求整体处淡季。整体看,2017年第三季度玉米价格很难持续上涨。

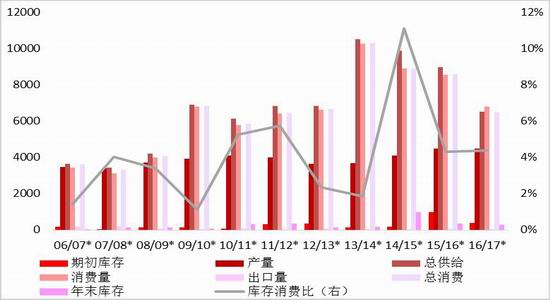

3、未来供需展望。预测2016/17年度中国玉米种植面积为3750万公顷,单产低于预期,产量为22500万吨,2017/18年度中国玉米种植面积为3550万公顷,产量为20500万吨;预测2016/17年度玉米饲用消费13000万吨,较上月持平,玉米工业消费为6300万吨,较上月持平,食用及其他消费1800万吨,2017/18年度玉米进口量为150万吨,玉米出口量为100万吨;预测2016/17年度玉米期末库存为25738.9万吨,库存消费比为121.9%,2017/18年度玉米期末库存为23988.9万吨,库存消费比为107.09%。

第一部分2017年上半年玉米、玉米淀粉行情回顾

2017上半年,玉米期货指数价格稳步上扬:一季度指数上涨13%,主要受到市场可流通性余粮减少,以及全国大范围的冷空气影响上量及运输影响,贸易商入市囤货使得玉米价格大幅上调,三月末最高涨至1711元/吨;另外,发改委在东北三省和内蒙古继续实行收购补贴政策也对玉米市场构成利多。进入5月份,临储玉米拍卖正式开始,截至6月23日当周,国内临储玉米拍卖总成交量2546万吨,成交率由5月初的86.97%降至40%以内,市场供应紧缺持续缓解,拍卖回归理性,高溢价大幅减少,玉米期价整体在1600-1670区间内窄幅震荡。进入六月末,华东华北迎来大范围降水,当地汽运运费上涨、沿海集装箱运力趋紧,运输成本成为推高玉米期现价格的主要因素。

玉米淀粉期货指数较连玉米走势偏强,年初至今涨幅16%。深加工企业除东北三省外,山东河北等均处亏损状态,企业不愿低价出售,这对玉米淀粉后市提价意愿较强,淀粉价格支撑明显。且东北玉米补贴6月末即将结束,市场担忧厂家减产页对淀粉价格形成利好。截至6月23日当周,玉米、淀粉(吉林现货)比价周内基本在0.9附近,价差200,夏季来临,淀粉需求进入旺季,玉米-淀粉盘面价差普遍低于加工费,淀粉价格有上涨的动力。

图1-1玉米指数走势

资料来源:文华财经、方正中期研究院整理

图1-2玉米淀粉指数走势

资料来源:文华财经、方正中

期研究院整理

第二部分国际玉米市场供需形

一、全球玉米市场供需宽松

美国农业部6月份的供需报告预计,2017/18年度,美国玉米产量预计140.65亿蒲式耳,较上月持平;玉米种植面积为90百万英亩,较去年下调了4百万英亩;预估美国玉米单产170.7蒲式耳/英亩,较去年下调3.9蒲式耳/英亩;玉米供应量164.10亿蒲式耳,较上月预估值持平,仍为历史较高水平。美国玉米期末库存预计在21.10亿蒲式耳,较上月持平,但是较去年下调1.85亿蒲式耳。

预估美国玉米使用量达143.00亿蒲式耳,较上月预测值持平,较去年下调3.45亿蒲式耳;饲用量为54.25亿蒲式耳,与上月预测持平,较去年预计下调0.75亿蒲式耳;用于加工乙醇使用的玉米量为55亿蒲式耳,与上月预测持平;出口量为18.75亿蒲式耳,较去年预计下调3.50亿蒲式耳,较上月份预测值持平;季节平均农场价格预计3.00-3.80美元/蒲式耳,与上月预测持平。总的来看,6月份的玉米供需报告下调了饲料使用玉米量、玉米出口数据以及期末库存量,与预期基本一致,未能对市场提供方向性指引。

图2-1全球玉米供需平衡表

资料来源:USDA、方正中期研究院整理整理

第三部分国内玉米市场供需情况

一、上半年国内玉米市场供需形势

2017年上半年的玉米市场中,最引人关注的就是5月初开始的临储玉米拍卖,拍卖之初呈现高溢价高成交率的特点,市场上好粮好价特征明显。据统计截至6月30日当周,拍卖以来累计成交2824.5万吨,2014年吉林和内蒙古包干玉米首次投放市场点燃市场热情,,多地以溢价成交结束,东北局部地区呈现出供不应求的局面,一方面贸易商售粮意愿不足,一方面东北地区玉米拍卖成交量巨大但出库速度慢,这两者叠加影响使得东北地区出现供应量充足但流通量不足的局面,近期华北价格上涨传导使得东北地区也出现小幅上调,预计短期内这种“供应不足”的现象可能会继续维持,但7月后东北地区玉米加工补贴截止,玉米深加工消费受到影响,随着14年玉米拍卖供应增加,东北地区玉米现货价格下行压力将明显增大。

此外,6月下旬以来南方强降雨天气导致多地受灾,其中两广、湖南湖北等多个码头禁航,影响国内玉米现货运输。不过,目前来看华中、两广地区玉米影响运输时间在1-4天不等,且主要影响长江中下游地区,这对于今年南方大部分已做好玉米储备的规模饲料企业来说,影响不大,故南方粮价并未出现明显上涨。

图3-1国内玉米供需情况

资料来源:汇易网、方正中期研究院整理

二、国内玉米市场的供应形势

(一)玉米进口大幅锐减

近年来,我国玉米库存始终面临着较为严重的过剩问题。但伴随着我国玉米市场改革的进行,目前国内玉米价格已基本与国际市场接轨,再加上我国庞大的国储陈粮玉米低价抛售,致使进口玉米既没有了供给缺口因素,也开始缺乏价格优势,因此进入2017年起我国玉米进口量大幅锐减。

据中国海关总署公布的月度统计数据显示,2017年5月份,中国进口玉米量42219吨,较去年同期减少96%,但环比4月的3008吨增幅达1303%;2017年1-5月中国玉米进口总量为351921吨,同比减少88%;5月从美国进口玉米10587吨,环比增加1344%,从乌克兰进口22337吨。

图3-2国内玉米港口平舱价

图3-3玉米现货进口价格及利润(元/吨)

资料来源:中国海关、方正中期研究院整理

图3-4中国玉米当月进口(吨)

图3-5中国玉米当月出口(吨)

数据来源:中国海关、方正中期研究院整理

(2)总库存创新高,港口库存分化

截至6月末,国内玉米总库存为2.87亿吨,仍处历史高位,以2016年的国内玉米总消费计算,当前的库存可供使用一年半,去库存仍是今年的重中之重。

据最新数据统计,截止6月30日,北方港口库存为369万吨,较年初小幅增长,南方港口库存为43.9万吨,较年初小幅减少20万吨左右。

图3-6港口库存情况(万吨)

图3-7国内玉米总库存(万吨)

资料来源:wind、方正中期研究院整理

(3)2017年临储玉米拍卖成为市场供应主力

2017年5月5日开始,2017年临储玉米拍卖大幕开启。截至6月30日当周,2013年玉米拍卖已进行至第8周,成交总量已超2546万吨,13年陈粮几乎已拍卖殆尽。6月29日,2014年临储玉米拍卖公告正式出台,投放数量为100万吨,其中内蒙古40万吨,吉林60万吨,拍卖首日,不但以高成交、高溢价结果精彩谢幕,且为2014年临储玉米后续拍卖营造了较好的预热氛围拉动,并拉动周内临储玉米拍卖整体成交率陡升。值得一

提的是,本次拍卖非但没有打压现货市场,反而对市场行情起到了提振作用,6月30日上午2014年玉米拍卖结束后,下午东北地区新粮价格就出现上扬,幅度20-40元/吨不等。对于涨势更强劲的华北产区而言,2014年粮源投放拉开帷幕,华北粮价虽有所回调,但华北玉米市场处于青黄不接时期,距离新粮还有3个月,加之2014年拍卖价格提升,物流运输仍比较紧张,目前对华北冲击暂时有限,华北市场有惊无险跌幅并不大。从今年的拍卖结果来看,拍卖初期维持超高溢价高成交率,且由于实际出库难、及陈粮品质参差不齐以及新麦上市影响,现货市场玉米供给依旧偏紧,深加工企业对优质玉米挺价意味明显,这也助推了现货玉米价格在6月末的大幅上涨。但随着陈粮拍卖持续稳推进,成交价与成交率开始大幅下滑(如下图)。

在5月至9月的临储玉米拍卖季,临储起拍价格是玉米现货市场价格走势的重要定价参考。因此,市场极为关注2014年产玉米起拍底价。目前,市场普遍预计2014年产临储玉米起拍底价将在2013年产玉米起拍底价的基础上略微上调,以引导现货价格稳定运行。6月27日,吉林省2017年第一次省储玉米轮换开始竞价销售。在这次竞价销售中,2014年产玉米起拍底价定价标准较2013年产同等级高40元/吨。从中可以看出,即将登场的2014年产临储玉米拍卖的起拍价格将稳中有升,这为7—8月国内玉米现货价格提供了底部支撑。

图3-62017年临储玉米拍卖情况

资料来源:汇易、方正中期研究院整理

1、政策护航主力玉米市场向好

2017年2月5日,中央一号文件正式公布,一号文件明确提出,要采取综合措施促进过腹转化、加工转化、多渠道拓展需求,加快消化玉米库存。明确提出玉米市场“市场定价,价补分离”,“鼓励多元主体入市收购,防止出现卖粮难”的政策。玉米市场将从调减种植面积、拓宽下游消费需求、加快消化库存、健全进口环境并走出去等措施,逐步推进玉米市场去库存的进程。一号文件的提出给予玉米市场利好的信心,政府的底线思维将会持续,避免玉米价格过度下跌给农户造成更大的损失。

2、2017年临储玉米拍卖进度

截至2017年6月30日当周,全国临储玉米拍卖成交278.2万吨,2014年粮源投放提振市场交易。其中定向玉米无成交,分贷分还玉米14.9万吨,中储粮包干玉米263.3万吨,自5月5日拍卖起累计成交2824.5万吨。

图3-92017年临储玉米拍卖成交价

资料来源:汇易网、方正中期研究院整理

3、2017年6月东北深加工企业补贴结束

2016年11月起,东北三省一区部分玉米深加工企业开始享受国家和地方财政给予的生产补贴,其中黑龙江企业补贴是300元/吨,吉林和内蒙古补贴是200元/吨,辽宁地区企业补贴是100元/吨。今年年初,东北三省饲料加工企业收购加工2016年新产玉米补贴政策在2017年2月份相继出台,符合条件的饲料企业必须是生产经营地在省内、2015年实际饲料产量5万吨以上、就地采购、自建仓储设施,履行统计报送义务,申报信息真实准确、信誉较好、在产的配合饲料企业纳入补贴范围。吉林省补贴时间及标准:自2月15日至2017年4月30日期间配合饲料企业收购入库且2017年6月底前加工2016年新产玉米,每吨给予200元补贴;黑龙江省补贴标准:纳入补贴范围的企业在2017年2月20日至2017年4月30日期间收购入库,并于6月30日前加工消耗的省内2016年新产玉米,每吨给予300元补贴;辽宁省补贴期限与范围:自2月15日起至2017年4月底收购、运回并于2017年6月底加工配合饲料消耗的辽宁本地2016年新产玉米,每吨按100元给予补贴。在玉米市场收储改革的背景下,东北深加工行业进入超级盈利周期。但深加工补贴政策截止至今年6月末,预计7月份起吉林、内蒙古和辽宁地区深加工生产利润将明显降低,黑龙江省定向玉米进厂成本接近前期成本。当然考虑玉米品质则价差分化更大,这也给部分深加工企业带来新的盈利渠道,特别是可以使用低质玉米的工业酒精和乙醇燃料厂家。超期玉米相对低廉,目前主要在黑龙江省投放,配合深加工企业前期优质玉米库存掺混和销售,可能将成为企业新的盈利渠道。

表3-2 东北三省一区出台的深加工补贴政策

资料来源:天下粮仓、方正中期研究院整理

三、国内玉米市场需求形势分析

(一)饲料需求低迷

今年从春节假期结束开始,生猪价格就一直下跌,从春节前的9元/斤,一直跌到6月末的7元/斤以下,截至6月29日,全国生猪平均价指数跌至6.89元/斤,已跌至2016年以来新低,且随着温度逐渐升高,消费者对猪肉消费意愿减弱,市场呈现供大于求局面,仔猪价格仍居高位,生猪自繁自养盈利大幅缩水,严重影响养殖户的补栏积极性。据农业部监测数据显示,2017年5月生猪存栏环比减少1.5%,比去年同期减少3.4%;能繁母猪存栏环比较上月减少0.8%,同比减少3%。同时,目前正处禽肉消费淡季,养殖户整体补栏积极性较低,饲料终端需求疲软,饲料企业采购心态谨慎,大型饲料企业仍以消耗库存为主,中小型饲养业随用随采,玉米需求量整体不太乐观。

图3-11猪粮比与生猪价格(元/千克)

图3-12生猪以及能繁母猪存栏量(万头)

资料来源:Wind、方正中期研究院整理

图3-13生猪养殖利润(元/头)

图3-14蛋鸡、毛鸡养殖利润(元/羽)

资料来源:Wind、方正中期研究院整理

图3-15饲料产量当月增长(吨)

图3-16饲料产量累计增长(吨)

资料来源:Wind、方正中期研究院整理

(二)副产品价格继续承压

2017年上半年,政府补贴和生产盈利推动我国玉米深加工企业开机保持高位,市场供应总体充足,由于我国玉米和豆粕市场多空因素交织,玉米深加工产品价格相应震荡,目前玉米深加工产品总体供应宽松、局部偏紧。二季度起我国养殖饲料需求一般,但供应担忧推动部分库存紧张的终端企业开始备货,支持国产DDGS报价走高。6月底起,受夏季常规检修和补贴结束利润下降影响,我国东北、河南和安徽等地逐步进入停产或轮换检修状态,可能持续至8月下旬,7月初,全国玉米酒精开机率下降至65%,较6月下跌12%。

图3-17玉米酒精价格走势(元/吨)

图3-18酒精深加工开工率及加工利润(元/吨)

资料来源:Wind、方正中期研究院整理

图3-19DDGS价格走势(元/吨)

图3-20DDGS供给平衡表(百万吨)

资料来源:Wind、方正中期研究院整理

图3-21玉米蛋白粉价格走势(元/吨)

图3-22玉米蛋白粉供需平衡表(百万吨)

资料来源:Wind、方正中期研究院整理

(三)主要替代品分析

目前,我国玉米的主要替代品为大麦和高粱。在2013年以来,由于这两种农产品价格相对玉米低廉,因此不少饲料企业开始用其代替玉米作为生产饲料的原材料,进口量激增。不过,受2016年初国内玉米价格大幅下挫的影响,大麦进口量显著下滑。2017年5月份高粱进口量为29.7万吨,同比减少66.3%;2017年5月大麦进口量为63万吨,同比增加23.5%,5月份我国玉米、高粱、大麦三大品种累计达到96.7万吨。

图3-27国内大麦供需平衡表(千吨)

图3-28国内高粱供需平衡表(千吨)

资料来源:天下粮仓、方正中期研究院整理

资料来源:天下粮仓、方正中期研究院整理

(四)玉米季节性走势规律供参考

连玉米走势季节性规律,有其内在的基本面因素支撑。年初受到春节备货及物流因素带动,呈现趋涨走势;4月春耕售粮小高峰,而需求相对淡季,市场会稍微受到压制;随后的6、7月份玉米市场开始受到小麦上市的季节性压力,呈现回落态势,而一般8月份之后,整体呈现上涨态势。

图15连玉米季节性走势

资料来源:天下粮仓、方正中期研究院整理

第四部分国内玉米淀粉供需情况

淀粉方面,成本支撑和供需格局均可能转向。具体来看,原料端,前期东北同时提供生产者补贴和深加工企业补贴,东北实际原料成本较低,而后期因临储库存分布的优势,东北地区原料成本依然较低。华北玉米深加工企业收购价6月以来持续稳中有升,但预计后期华北玉米上市之后,新作现货价格趋于下跌,降低原料成本。供需端,6月以来经历两波库存下降,中上旬主要是华北现货生产亏损导致行业开机率下降所引发的供应下降,目前主要源于季节性需求改善。但后期华北生产利润有望改善,高开机率有望维持,而季节性需求在7月高点之后有望回落,供需有望转向宽松。

图4-1 玉米淀粉供需平衡表

资料来源:天下粮仓、方正中期研究院整理

一、玉米淀粉市场供给状况

目前替代品木薯淀粉的价格高于玉米淀粉,玉米淀粉比价优势仍较强,7月以前东北三省的玉米淀粉加工企业补贴政策未结束时,吉林深加工补贴200元,企业每生产一吨玉米淀粉理论盈利约570元/吨;山东淀粉一吨盈利约137元/吨,较高的加工利润刺激淀粉企业开工率回升,开工率维持在79%的高位。但7月起,东北深加工企业玉米补贴期结束,2014年玉米拍卖投放量增加,成交底价较13年玉米提高60元/吨左右,关内外企业原料成本增加,东北深加工效益明显下降,东北玉米淀粉企业开机率尚稳,但环保督查传闻是的市场仍然担忧可能减产。因此,在高成本以及旺季需求支撑的因素下,7月起国内玉米淀粉现货走势偏强,且华北淀粉企业理论加工效益反超东北企业,但中长期终端需求消费谨慎看好。

图4-2深加工企业利润(元/吨)

图4-3我国淀粉深加工开工率

资料来源:汇易网、方正中期研究院整理

图4-4玉米淀粉库存周度对比

图4-5玉米淀粉加工量(万吨)

资料来源:天下粮仓、方正中期研究院整理

图4-6玉米淀粉价格走势(元/吨)

图4-7木薯干价格走势(元/吨)

资料来源:Wind、方正中期研究院整理

二、玉米淀粉市场需求状况

2017年1-4月,玉米淀粉的消费量累计为803万吨,与去年同期相比增涨了24%,下游消费持续向好,其中淀粉糖、食品、造纸行业的消费增长显著,消费结构上仍以消费淀粉糖为主,从库存数据上看,截至2017年第25周,全国玉米淀粉总库存为789200吨,较年初的72500吨增幅较大;出口方面,玉米淀粉5月份的出口量为24518吨,环比增加17%,1-5月累计出口玉米淀粉103349吨,目前来看,玉米淀粉的下游需求向好,但增加的幅度相对有限,玉米淀粉供需仍趋向于宽松。

图4-82017年玉米淀粉消费结构

图4-9玉米淀粉消费量(万吨)

资料来源:淀粉工业协会、方正中期研究院整理

图4-10国内玉米淀粉出口量(吨)

图4-11国内果糖价格走势(元/吨)

资料来源:天下粮仓、方正中期研究院整理

第五部分价差与套利

图5-1 玉米基差走势图

图5-2 玉米淀粉基差

资料来源:Wind、方正中期研究院整理

图5-3 玉米、玉米淀粉期货合约价差

图5-3 玉米、玉米淀粉期货合约价差

资料来源:Wind、方正中期研究院整理

图5-5 玉米、玉米淀粉期货合约价差

图5-6 玉米、豆类比价

资料来源:Wind、方正中期研究院整理

第六部分总结及操作策略

1、临储玉米成市场供应主力。今年玉米供应的重头戏就是5月初拉开帷幕的临储玉米拍卖,从今年的拍卖结果来看,拍卖初期维持超高溢价高成交率,且由于实际出库难、及陈粮品质参差不齐以及新麦上市影响,现货市场玉米供给依旧偏紧,深加工企业对优质玉米挺价意味明显,这也助推了现货玉米价格在6月末的大幅上涨。但随着陈粮拍卖持续稳推进,成交价与成交率开始大幅下滑。

2、需求形势依旧低迷。2017第一季度,能繁母猪存栏量与生猪存栏量降至历史低位,再创历史新低,2-3月份进入生猪养殖的淡季,不过,生猪养殖及外购猪仔的养殖利润较高,或将推动存栏量在二季度稳步回升,各大院校即将进入暑假期,大宗消费阶段性减少,短期内禽蛋肉类需求端将持续散发利空影响,供需博弈激烈,玉米饲料需求整体处淡季。整体看,2017年第三季度玉米价格很难持续上涨。

3、未来供需展望。预测2016/17年度中国玉米种植面积为3750万公顷,单产低于预期,产量为22500万吨,2017/18年度中国玉米种植面积为3550万公顷,产量为20500万吨;预测2016/17年度玉米饲用消费13000万吨,较上月持平,玉米工业消费为6300万吨,较上月持平,食用及其他消费1800万吨,2017/18年度玉米进口量为150万吨,玉米出口量为100万吨;预测2016/17年度玉米期末库存为25738.9万吨,库存消费比为121.9%,2017/18年度玉米期末库存为23988.9万吨,库存消费比为107.09%。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏