基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

1、自2月中旬以来,锌价展开高位震荡盘整走势,主要受到货币政策收紧,国内经济基本面偏弱,叠加锌矿供应缺口收窄,下游需求走弱等多重因素影响。

2、锌矿供应维持偏紧格局,但供应缺口将收窄,锌矿加工费回升迹象明显。在原料短缺,环保督查趋严及冶炼厂检修增多影响下,精炼锌产量下降,上半年锌库存下降明显,创下2009年以来新低。

3、下游需求增速放缓,精炼锌需求存下降预期。终端需求方面,房地产销售增速放缓或已传导至投资端;财政收支放缓回落,对基建投资支撑弱化显现;汽车产销增速放缓明显。4、在锌价高位震荡及锌矿山企业利润可观背景下,国内外大型锌矿山复产预期逐步加强,但复产产量尚不能弥补供应缺口。随着进口锌矿流入,国内锌矿供给紧张局面有望得到缓解,锌矿加工费出现回升迹象。上半年,在原料短缺及炼厂检修较多影响下,冶炼厂以消耗锌库存为主,锌库存呈现持续减少态势,现货流通紧张,现货锌维持高升水,在一定程度上对锌价形成支撑。但需要注意的是,地产、汽车、基建等下游需求放缓走弱亦将减少精炼锌、镀锌板消耗,压制锌价反弹空间。因此,锌价维持上有阻力,下有支撑格局。

一、行情回顾

自2月中旬以来,锌价展开高位震荡盘整走势。从盘面上看,2月中旬沪锌和伦锌价格分别从阶段高点24340元/吨、2980.5美元/吨,展开震荡回调。截至到6月初,沪锌最低下探至20500元/吨附近,伦锌下探至2420美元/吨附近,沪伦比在8.00-8.65之间波动。锌价震荡调整主要受到货币政策收紧,国内经济基本面偏弱,叠加锌矿供应缺口收窄,下游需求走弱等多重因素影响。

图1沪锌与伦锌走势

图2沪伦比

数据来源:博易大师行情软件

二、锌矿供应偏紧格局未变,精炼锌产量下降

(一)锌矿供应维持偏紧格局,但供应缺口将收窄

目前,全球锌矿供给偏紧格局不变,但在锌价高位震荡情形下锌矿山复产动力依旧存在,只是复产产量尚不能弥补供应缺口。据国际铅锌研究小组公布数据显示,2017年1-4月全球锌矿山产量426.9万吨,较去年同期增加7%。而1-4月全球锌市供应短缺11.2万吨,供应缺口较去年同期扩大,显示出锌矿复产增量有限。另据上海有色网报道,今年海外矿山增量预计在54万吨左右。其中,确定增量有46万吨(包括Antamina15万吨、韦丹塔印度17万吨、Bisha4万吨、田纳西2万吨),而不确定增量有8万吨(包括嘉能可澳大利亚两个矿6万吨)。据嘉能可一季度报告显示,澳大利亚及秘鲁的矿山暂未有复产计划,因此除Antamina矿山增量确定外,其他矿山复产增量均不确定,复产时间或将延后。从上海有色网获悉,2017年,大部分锌矿山复产增量有限,预计新增产能投产多集中在2018-2020年。2017-2018年,全球锌矿供应缺口或将逐步收窄,2019-2020年锌矿短缺或将转为小幅过剩。

图表3全球锌矿供需平衡表

数据来源:上海有色网 宝城期货金融研究所

目前国内锌矿面临着矿山资源整合,环保督查整顿,部分地区矿山开采受限,老矿区资源枯竭品味下降等现状,加之国内新增矿山投产速度较慢,国内锌矿复产增量也同样有限。1-5月中国锌矿产量244万吨,较去年同期下降1.7%。另据上海有色网预计,2017年国内锌矿新增投产17.5万吨,复产4万吨,其中可确定增量为13-14万吨。受资源枯竭、品位贫化等影响,部分地区减产2.8万吨。预计全年国内锌精矿可实现增量20万吨左右。

综合来看,国内外矿山复产增量比较缓慢,海外矿山供应依旧趋紧,复产产量也存在着不确定性,加之国内矿山供应增量有限,锌矿整体供应维持偏紧格局。

图4全球锌矿产量

图5国内锌矿产量

数据来源:wind 宝城期货金融研究所

从锌矿进口情况看,1-4月国内进口锌精矿91.32万吨,较去年同期增加11.68万吨,这一方面显示出为弥补国内锌矿原料短缺,海外锌矿进口量有所增加,在一定程度上收窄了国内锌矿供应缺口;另一方面则反映出国内锌矿复产增量有限,冶炼厂以消化锌矿库存及进口锌矿为主。

图6中国进口锌精矿数量

数据来源:wind 宝城期货金融研究所

(二)锌矿供应缺口收窄,锌矿加工费回升迹象明显

6月中下旬国内锌矿加工费和进口锌矿加工费较2月底出现显著回升。据wind数据显示,6月16日国内锌矿平均加工费4050元/吨,较2月底上升450元/吨。同时,6月16日进口锌矿平均加工费60美元/吨,较2月底上升30美元/吨。锌矿加工费上涨主要源于市场对锌矿供应缺口收窄预期增强,说明锌矿供应紧张格局将逐渐缓和。锌矿加工费虽出现显著上涨,但与2015年高位相比,现阶段还是处于低位徘徊状态。

图7国产锌矿加工费

图8进口锌精矿TC

数据来源:wind 宝城期货金融研究所

(三)环保督查趋严及冶炼厂检修增多,精炼锌产量下降

在全球锌矿原料短缺背景下,2017年1-4月全球精炼锌产量449.4万吨,精炼锌消费量460.6万吨,全球锌市供应短缺11.2万吨,由去年同期过剩转为短缺,可见锌矿供应短缺已传导至精炼锌产量下降。国内精炼锌产量方面,1-5月精炼锌产量211.8万吨,累计同比下降3.6%,产量下滑主因部分炼厂设备环保、常规检修等问题。据上海有色网预测,1-6月国内精炼锌产量293.8万吨左右,同比下滑3.4%。5月底,随着环保督查工作及冶炼厂前期检修结束,冶炼厂开工率将趋于稳定,6月精炼锌总产量有望恢复。据南储商务网在西南地区调研情况显示,5月广西、云南等地锌冶炼企业开工率将趋于回升。

图9全球精炼锌产量

图10中国精炼锌产量

数据来源:wind 宝城期货金融研究所

从调研的情况来看,4月检修的企业主要为鑫联环保,云铜锌业,其中云铜锌业对本部冶炼厂进行为期半个月的检修,而锌联环保则进入全线检修;振兴锌业产量随着铅冶炼的恢复,开工率在六成附近;金鼎锌业检修结束,产量恢复检修前水平;南方有色检修完毕,维持满负荷生产。5月,南方有色将新增一条生产线检修,开工率略有下降。但总体上,在环保督查趋严、原料紧张等因素影响下,预计年内精炼锌减产24万吨左右。

图表11西南地区冶炼厂开工率情况

数据来源:南储商务网 宝城期货金融研究所

从进口精炼锌方面看,2017年1-4月,中国进口精炼锌10.54万吨,与去年同期相比下降11.46万吨,但从2月以来,进口精炼锌数量逐月回升。这一方面反映出海外锌矿原料供应紧俏,精炼锌产量处于减产状态;另一方面则是在海外锌价高位回调过程中,进口锌盈利窗口打开,已由3、4月进口亏损状态转为盈利状态。

图12中国进口精炼锌数量

数据来源:wind 宝城期货金融研究所

(四)锌库存回落明显,创下2009年以来新低

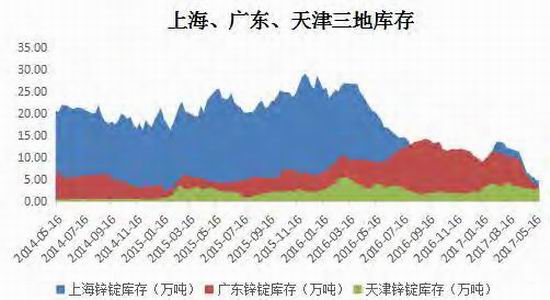

受锌矿供应紧张,精炼锌产量下降影响,2017年1-6月锌库存下降明显,创下2009年以来新低。国内锌锭库存、上海期货交易所锌库存、伦敦金属交易所锌库存均出现回落。6月12日,国内锌锭库存为11.54万吨,较2月底下降17.49万吨。上海、广东、天津三地锌库存分别为5.77万吨、2.78万吨,2.51万吨,较2月底分别下降7.75万吨、8.42万吨、1.31万吨。同时,6月16日上期所锌库存和伦锌库存分别为7.2万吨、31.2万吨,较2月底分别下降12.6万吨、8.37万吨。而5月底,随着环保督查及冶炼厂检修结束,冶炼厂开工率将回升,6月精炼锌产量有望恢复,届时锌库存或将出现缓慢回升。

图13伦锌库存与伦锌收盘价

图14上期所锌库存与沪锌收盘价

数据来源:wind 宝城期货金融研究所

图15国内锌锭库存

图16上海、广东、天津三地库存

数据来源:wind 宝城期货金融研究所

三、终端需求放缓或拖累精炼锌需求下降

(一)精炼锌需求存下降预期

精炼锌主要用于镀锌板、镀锌结构件、压铸锌合金、氧化锌等领域,而这些应用领域的终端需求则集中在地产、汽车、基建方面。随着终端需求增速放缓回落,恐将拖累精炼锌需求(镀锌需求在精炼锌消费中占比超过50%)。据上海有色网预测,2017年镀锌板消费增速6.8%,镀锌结构件消费增速0.8%,较去年放缓2.7%。依赖镀锌板消费支撑,预计全年镀锌耗锌增速3.1%。2017年1-4月压铸锌合金平均开工率51.4%,较去年同期上升5.6%。1-3月,氧化锌平均开工率上升10%,但4月订单略有疲软,当月开工率同比下滑5%,且有进一步走弱迹象,预计年内氧化锌需求相对滞涨,氧化锌耗锌需求萎缩,压铸锌合金平稳。另据中国钢铁工业协会数据显示,1-4月国内重点企业镀锌板产销量分别为742.57万吨、698.09万吨,较去年同期分别上升128.29万吨、93.63万吨。总体上看,1-4月镀锌板产销延续平稳态势,而5-6月镀锌板销量一方面受到环保督查趋严,北方地区镀锌厂开工率下降影响;另一方面下游地产、汽车等终端需求放缓,对镀锌板和精炼锌需求也会带来拖累。自2月份以来,国内镀锌板库存量出现回升,4月镀锌板库存58.14万吨,处于高位水平。

图17镀锌板与结构件耗锌同比增速

图18镀锌年耗锌量及增速

数据来源:上海有色网 宝城期货金融研究所

图19国内重点企业镀锌板产销量

图20国内镀锌板库存

数据来源:wind 宝城期货金融研究所

(二)下游终端需求显著放缓

锌下游终端需求主要集中在房地产、汽车、基建等领域。据国家统计局数据显示,1-5月固定资产投资增速累计同比增长8.6%,较1-4月回落0.3个百分点。固定资产投资增速放缓迹象显现,房地产投资增速、民间投资增速、基建投资增速较1-4月分别回落0.5个百分点、0.1个百分点、2.3个百分点。唯有制造业投资增速较1-4月上涨0.2个百分点。值得注意的是,1-5月房地产投资增速开始回落,显示出商品房销售面积增速回落或已传导至房地产投资端。

1、房地产销售增速放缓或已传导至投资端

1-5月全国房地产销售增速显著放缓,累计同比增长14.3%,较1-4月回落1.4个百分点,房地产投资增速同比增长8.8%,较1-4月回落0.5个百分点。房屋新开工面积增速同比增长9.5%,较1-4月回落1.6个百分点。房屋施工面积增速同比增长3.1%,与1-4月持平。土地购置面积增速同比增长5.3%,较1-4月回落2.8个百分点。土地购置面积增速和房地产投资增速双双回落,反映出商品房销售面积回落对投资端传导效应有所显现,预计后期房地产投资增速在地产需求回落影响下将继续放缓。1-5月,30大中城市商品房成交面积7389.75万平方米,较去年同期下降3764.58万平方米,降幅达33.7%。其中,1-5月,一、二、三线城市商品房成交面积分别为1343.96万平方米、3800.94万平方米、2244.84万平方米,较去年同期的降幅分别达33.1%、46%、17.6%。另据媒体报道,目前已有12个城市的14家银行暂停房贷,而且房贷利率上调,房地产金融环境也趋于收紧,居民房贷已趋于回落。这显示出在房地产调控压力不断加大情形下,地产需求回落态势非常显著。

图21房地产开发投资与商品房销售面积

图22房地产新开工、施工、商品房销售面积

数据来源:wind 宝城期货金融研究所

图2330大中城市商品房成交面积

图24一二三线城市商品房成交面积

数据来源:wind 宝城期货金融研究所

房地产相关联消费方面,1-5月社会消费品零售总额虽然保持着平稳增长态势,但与房地产相关联的家具、建筑材料、汽车等消费行业零售额累计同比增速较去年同期均出现回落,唯有家用电器行业延续着增长态势。可见,房地产产业链上的相关行业消费增速也受到地产需求回落影响。

图25土地购置情况

图26社会消费品零售额增速

数据来源:wind 宝城期货金融研究所

2、财政收支放缓回落,对基建投资支撑弱化显现

现阶段,基建投资资金来源受制于财政收支压力加大及货币政策收紧影响。1-5月基建投资增速累计同比增长20.9%,较1-4月回落2.3个百分点。自3月份起,基建投资增速已连续三个月回落。从财政收支看,1-5月财政收入同比增长10%,较1-4月回落1.8个百分点。减税降费政策效应在逐步显现。同时,1-5月财政支出同比增长14.7%,较1-4月回落1.6个百分点。财政收支压力加大,对基建投资的支撑弱化也会显现。

图27固定资产投资情况

图28公共财政收入与支出增速

数据来源:wind 宝城期货金融研究所

3、汽车产销增速放缓明显

1-5月,汽车产销同比虽小幅增长,但增幅较1-4月继续放缓。据中国汽车工业协会数据显示,1-5月,汽车产销分别完成1135.8万辆和1118.2万辆,同比分别增长4.5%和3.7%,低于上年同期1.3和3.3个百分点。产销量累计同比增速较1-4月也分别下降0.88和0.87个百分点,显示出汽车需求增速已明显放缓。乘用车方面,1-5月,乘用车产销分别完成963.8万辆和942.1万辆,比上年同期分别增长3.1%和1.5%,低于汽车总体1.4和2.2个百分点。其中,1.6升及以下乘用车销售648.2万辆,比同期下降2.3%,占乘用车销量比重为68.8%,比上年同期下降2.6个百分点。总体上看,1-5月汽车产销同比及环比增速均出现回落,显示出汽车购置优惠税退坡后,汽车销量已在去年底出现透支,预计后期汽车产销增速还将进一步放缓。

图29汽车产量

图30汽车销量

数据来源:wind 宝城期货金融研究所

图31全国乘用车产量

图32全国乘用车销量

数据来源:wind 宝城期货金融研究所

四、后市展望

虽然上半年美国经济数据表现好坏参半,略显疲弱,但美联储依旧加息两次,并计划年内缩表,仍对经济持有乐观态度,预示着中长期美元流动性收紧。与此同时,随着欧元区、日本经济稳步复苏,市场预期此前维持的宽松货币政策也将逐步退出。国内方面,中国货币政策维持着稳健偏紧状态,金融去杠杆持续推进导致5月新增社融规模继续下降,M2超预期下滑,非标融资和债券融资转为表内融资,新增贷款规模回升,企业贷款融资需求较为稳定。而房地产调控加强以及房贷利率上升,导致居民房贷已趋于回落,进而影响后续房地产需求。综合来看,预计在未来一年全球主要经济体货币政策趋于收紧,市场流动性收缩将对大宗商品市场带来承压。

从PPI与PPIRM方面看,自去年底大宗商品价格高位回调以来,PPI与PPIRM同比涨幅趋于回落,PPI与CPI剪刀差持续收窄,PPIRM与PPI差值维持在相对高位水平,目前PPIRM同比涨幅回落幅度小于PPI涨幅下降幅度,预示着工业企业利润有趋于回落的迹象。在5月PPI5.5%的同比涨幅中,去年价格变动的翘尾因素约为4.5个百分点,新涨价因素约为1.0个百分点,反映出现阶段工业品价格上涨乏力,拉动PPI上行的驱动力减弱。随着房地产调控升级、固定资产投资增速放缓和金融去杠杆对实体经济带来的负面影响,国内经济基本面处于偏弱状态,对工业金属价格继续上行的支撑力不够。

从锌金属基本面看,在锌价高位震荡及锌矿山企业利润可观背景下,国内外大型锌矿山复产预期逐步加强,但复产产量尚不能弥补供应缺口。随着进口锌矿流入,国内锌矿供给紧张局面有望得到缓解,锌矿加工费出现回升迹象。上半年,在原料短缺及炼厂检修较多影响下,冶炼厂以消耗锌库存为主,锌库存呈现持续减少态势,现货流通紧张,锌现货持续升水,在一定程度上对锌价形成支撑。但需要注意的是,地产、汽车、基建等下游需求放缓走弱亦将减少精炼锌、镀锌板消耗,压制锌价反弹空间。因此,锌价维持上有阻力,下有支撑格局。

宝城期货 鲜于开卷

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏