收评:商品震荡偏强 焦煤继续领涨

新浪财经讯 3月26日,商品呈现震荡偏强走势,黑色产业链和有色板块维持偏强走势。

有色品种中,铜铝锌铅全部收红,其中沪铜涨1.14%报46140元每吨领涨有色,黑色金属中,铁矿石和螺纹钢也小幅收红。

能源板块中,焦炭涨0.58%、焦煤涨2.35%,动力煤微跌0.15%。另外,今日化工板块依旧维持偏强特征,塑料、聚丙烯、PVC涨幅均超1%,橡胶呈冲高回落。

农副板块整体弱于其他品种,谷物类跌幅较大,油脂类品种偏强。

以下为银河期货收评汇总

铜:周三国内铜市交投冷淡,铜价窄幅波动。经过大幅下挫后,铜价进入反弹阶段,市场对中国政府将出刺激政策的预期起了一定作用,但上周末财政部部长楼继伟表示去年未采用大规模财政刺激效果也不错,这似乎也意味着中国不可能改变当前的政策,市场都在等待之中。回到铜市来看,周三国内现货升水继续小幅回升,上海有色网升水140元-200元,市场仍是中间商活跃,消费商仍是按需接货。随着消费旺季的深入,国内铜消费行业订单环比增加之势已经出现,但问题是增幅不如去年,消费上实际增长动力不足仍是铜价反弹力度受限的原因。供应上,近期年产40万吨的Los Bronces铜矿因罢工停止运营,印尼方面有关建立冶炼厂的可行性报告将于4月初出台,我们关注事态的进一步发展。整体来看,铜价仍处于反弹之中,目前LME关键阻力位为6600/30美元,国内6月铜为46500元。交易上原空单可继续持有,等待阻力位明朗。

铝:周三沪铝延续回升。欧美加大对俄罗斯制裁,美2月新屋销售数据低于预期;李克强总理国务院常务会议表示将采用六大举措促进资本市场发展,上海自贸区细则出台,央企上缴收益比例上浮。现货方面期铝延续反弹走势,持货商纷纷挺价出货,早盘低价货源大受需方欢迎,迅速一扫而空,午盘前持货商报价坚挺,抑制部分交投,成交情况稍好。建议沪铝多单持有,日内灵活操作。

锌:今日沪锌价格震荡上,市场整体成交一般,但持仓量继续下滑,可见市场参与者逐渐采取观望的策略。现货主要成交于14650元,对主力合约贴水140~180元/吨。贸易商收货积极性不及昨日,冶炼厂出货积极性不高,下游企业稍有追涨拿货,整体仍旧观望情绪浓厚。保加利亚唯一一家锌铅冶炼商--KCM公司一高级官员周一称,公司将提高今年锌及铅产量,此前全球需求增加且铅产能提高。今年预期将生产74,000吨铅,较2013年增加5.7%,因公司下个月将启动新的铅产能。锌产量将增加1.5%至77,000吨。近期锌价波动相对于前期大幅收窄,短期震荡思路对待,市场多空分歧较大。短期或有反弹,1406合约反弹高点15000元/吨以下,此价位附近可逢高沽空。4月中旬锌价将震荡下行,中长线空单持有。

铅:今日沪铅价格震荡下行,13800元一线阻力有效明显。现货主要成交于13710元/吨,对主力合约贴水扩大到70元/吨左右,炼厂季末出货积极性较高,但由于昨日已出现集中出货,今日炼厂货源较昨日减少,下游受制于资金压力,采购力度较弱,成交一般。根据上海有色网消息,4月份国产铅精矿加工费应维持3月水瓶,在1700元/吨附近,进口铅矿加工费上涨5美元到132.5美元/吨。操作上,短期内沪铅价或将震荡调整。即使短期出现反弹回调也很难突破14000元一线的阻力,一旦触及,可能重返偏空走势。整体弱势难改。

钢材:今日螺纹维持盘整走势,而热卷小幅反弹,成交大幅萎缩,并伴有少量减仓。宏观方面:鉴于市场对未来的不乐观,3月份土地市场踩急刹车,一线城市土地市场转让收入不足85亿元,远少于去年同期的320亿元,土地市场的走弱也将抑制对螺纹的需求。行业方面:上海螺纹现货价格继续保持稳定,而热卷价格小幅回升10元/吨,成交略有好转;同时燕钢钢坯价格小幅上涨21元/吨,至2842元/吨,现货市场有一定的企稳态势。操作上,在期货的带动下,现货市场有所企稳,不过现货市场库存的压力仍旧存在,因此我们仍旧维持黑色金属短期反弹的看法,并且要关注热卷1410的期现套利机会。

铁矿石:今日铁矿石震荡偏强整理,持仓量和成交量双降。行业方面:澳大利亚资源和能源经济局(BREE)下调2013/14财年(截至2014年6月30日)铁矿石出口预期,从去年12月份预期的6.5亿下调至6.31亿吨。由于矿山产量提升,BREE此次的出口量预期仍较上一财年的出口量增长了20%。现货方面:日照港61.5%PB粉涨10元至720-730元/湿吨,折合盘面价格790元/吨。操作上,建议关注港口铁矿石去库存情况和期现套利机会。

油脂:今日油脂高开高走,棕榈油领涨,菜油最弱,油脂仓量变化不大。现货方面,多地豆油报价上调50元/吨,菜籽油下调100元/吨,棕榈油上调50-100元/吨。整体上,美豆库存偏紧支撑CBOT大豆期货近月合约表现偏强,关注本月末USDA即将公布的季度库存报告,彭博社调查显示,3月1日美豆库存的平均预估值为9.87亿蒲式耳,为10年低位,预估区间为9.24-10.87亿蒲,低于上年同期USDA的预估9.98亿蒲。马来西亚棕榈油近期出口不佳,且天气改善限制了涨幅,不过因预期今年或出现厄尔尼诺气候,且目前马棕油库存偏低,因此预计马棕油期货不会大跌。目前我国开机率仍处偏低水平,港口大豆库存升至620万吨,因后期进口大豆集中到港,库存压力依然较大。国家粮油信息中心人士称下周将抛售菜油,抛储价或为7000元/吨以上,高于市场预期的6500元/吨。操作上,短期油脂在菜油抛储传言及马棕油天气改善且出口不佳的拖累下或继续维持弱势震荡;9月合约买棕油抛豆油套利止盈,价差在750以上可反套。

塑料:今日期塑1409合约继续上冲表现,尾盘期价站上10700关口。现货方面,今日线型价格各地市场表现较为坚挺。期货盘面连续的上涨给现货市场以提价的动力。各地市场小涨报价,实盘以商谈为主。7042牌号价格涨至11200元/吨。下游方面,高企的原料价格抑制采购意愿。基本面近期快速走强,但持续性有待考察。后期农膜加工开工率仍有冷清的可能。操作上,不宜追多。关注10700-10800的压力情况,以及5月合约11100元/吨的承压情况。前期空单止损后观望。

PTA:今日PTA继续减仓上涨,总持仓量连续两日大幅减少16.5万手。现货方面,PX厂家降负回购行为对PX行情形成暂时支撑,现货上涨至1203美元/吨CFR中国。4月PX的ACP倡导价陆续出台,厂家报价多在1250-1270美元/吨CFR亚洲附近。PTA现货商谈价在6400元/吨附近,期现套利空间基本关闭。PTA厂家降负较多,目前整体负荷在6成左右,下游补库需求增加,聚酯产品产销多数超百,短期内库存水平略有下降。但中长期看,PTA工厂难长期保持低负荷,预计在4月底PTA负荷将上升至75%以上,产业中长期矛盾未缓解。操作上建议前期低位入场空单减仓观望,暂避多头锋芒,待利好消化再加空入场,后市关注PTA负荷及聚酯产销变化。

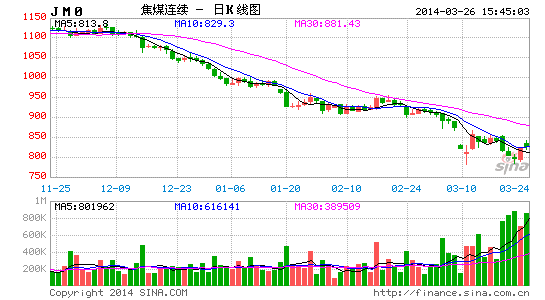

焦煤焦炭:今日焦煤焦炭震荡整理,成交量增加,持仓量下降。焦煤方面:今日港口进口炼焦煤下调20-50元/吨,西南地区炼焦煤价格下调20-40元/吨,短期内难以根本好转。焦炭方面:由于焦化厂库存压力较大,今日唐山佳华本周第二次下调焦炭出厂价格30元/吨,湖南湘钢采购价格下调10元/吨,现货市场依然偏弱。操作上,由于煤矿炼焦煤库存和焦化厂焦炭去库存压力依然较大,预计焦煤焦炭反弹空间有限,短期继续关注焦煤主力855元/吨和焦炭主力1235元/吨左右的阻力,以及焦煤焦炭期现套利的机会。