|

|

|

国内市场供应依旧吃紧 料将继续支持铜价上涨http://www.sina.com.cn 2006年08月10日 08:18 经易期货

一、回顾 本周期铜市场再次展现了高位宽幅震荡的特征,LME三月铜在周四的下跌被周五当日4.15%的涨幅全部收回,最终在8000美元一线承压,这也是本周LME三月铜第二次在该位置受压。逊于预期的非农就业数据使得市场对美联储在8月8日会议上暂停加息的预期进一步增强,这在打压美元汇率的同时,给金属市场带来了较强的支撑;而在智利Escondida铜矿问题尚未解决的合同到期问题伴随着罢工在下周一是否会最终展开在本周对铜价支撑作用也再次加强,工会在周三拒绝公司的合同提议就在上海期铜周四当日的涨停中起到了决定性的作用。加息与罢工与否在下周都将有个明确的答案,下周的铜价无疑将会继续出现较大的波动。 伦敦3综合铜(美元/吨)

伦敦铜本周延续上周涨势,不过期间受消息面影响期价在周四和周五演绎了大幅震荡行情。从走势 上看,铜价的收敛形态即将面临突破。但要防止罢工消息公布后期价下跌,毕竟市场已提前消化了利好。 上海铜0610合约

本周沪铜受伦敦铜带动上涨,同样受消息面影响,期价在周四周五演绎宽幅震荡,不过国内供应吃紧,料将继续支持价格上涨。但要防止罢工消息公布后期价下跌,毕竟市场已提前消化了利好。 伦敦3综合铝(美元/吨)

伦敦铝本周继续围绕2500美金震荡,价格上行波动较小,不过库存一直在下降,预计后市有望反弹。 上海铝0610合约

本周沪铝终于出现了久违的反弹行情,期价企稳反弹,中铝最终公布调低氧化铝的价格反倒成为价 格反弹的推动力。下周将围绕19000元上下200元范围内震荡。 二、结论 【铜】 在美国劳工部周五公布的美国7月份的就业报告数据中,美国7月份非农就业人口数仅增加了11.33万人,低于预期的14.2万人;而7月份的失业率由6月份的4.6%上升为4.8%,为去年12月份以来的最高水平,单月0.2%的成长也是2001年10月份以来的最快速度。这两者都降低了市场对下周美联储继续加息的预期。从非农就业人数来看,尽管美国就业形势还在继续提高,但速度已经大大降低,在过去的四个月中,美国非农就业人数每周平均仅增加11.2万人,如果这样的状况继续持续下去,就很很容易改变美国不断降低的失业率发展趋势,本周失业率快速提高0.2%已经给市场敲响了警钟。就业报告数据作为每个月第一个公布的上个月经济数据,无疑是一个月中最重要的经济指标,在这样的就业数据面前,美联储在下周的会议上继续加息的可能性越来越小。 在预期失去加息因素支撑的情况下,美元已经从7月下旬开始持续走低,而这就是金属市场在短期内的重要支撑。当然,在看到加息有望暂停的情况下,美国失业率如果展开不断上涨之势,就意味着美国经济也即将陷入衰退,一系列的数据报告房屋开工数据已经显示了美国经济发展速度在减慢,但当前毕竟还处于发展过程中,因此经济减弱导致的需求减弱这一因素对铜价的影响将有一个滞后效应。从本周各国公布的采购经理人指数来看,尽管降低的新订单数据显示,今后主要发达国家出现制造业将会出现减速,但仍位于50以上的采购经理人指数显示在主要的经济发达国家制造业仍然在强劲增长,这也就意味着金属价格在今后几个月内还将受到较好的支撑。长期来看,需求减弱必将给铜价带来致命的打击,但这种打击还不会立即来到,而是一个逐步的过程,需要时间去慢慢消化。 对待中国因素也是如此,中国的需求同样存在较大的不确定性,尤其是对精铜的进口需求是否在近期会出现恢复问题,市场对这一问题显然是存在较大分歧,国储是否会继续抛铜则使得不确定性进一步加强,而摆在我们面前的事实是中国的最终需求还没有出现减弱,减弱的只是进口需求。 近段时间以来困扰市场的最重要因素,也就是Escondida铜矿工人最终是否会罢工,在下周一将会有个水落石出。在本周五BH P Billiton Plc为了阻止在下周一铜矿工人的罢工,又提出了一个合同提议,对工人福利进行了一定改善,但离工人的要求还相距甚远,下周一的罢工似乎已经必不可免。之后到年底还将面临着一系列铜矿合同到期事件,合同能否续签的不确定性仍将困扰铜市,这将会继续加大铜价的波动性。 另外,领先指标等经济指标显示在2007年OECD组织国家将会出现工业生产的减速,从而引起对金属需求的减弱,而美国的房地产市场已经先行开始走弱;但在近期内,继续发展的欧美和中国工业生产还将会对铜价带来支撑,而下周的美联储可能的暂停加息和Escondida铜矿可能的罢工在短期内对铜价带来强有力的支撑。目前LME三月铜面临8000一线的压力,这也正是近期三角形整理区间所形成的压力线位置,铜价尚未突破这一三角形区间的限制,不论向上还是向下,突破这一区间后,铜价都将去测试前面所形成的高点或低点位置,而从当前的市场环境来看,突破8000的可能性开始加强,短期内,下方支撑较大。 【铝】 铝伴随着进口氧化铝价格的不断下跌,中铝在本周最终开始下调氧化铝价格,8月1日开始针对中铝系部分电解铝生产企业的氧化铝价格从5650元/吨下调为4500元/吨,8月8日起中铝供应非中铝系企业的氧化铝价格也将下调为4850元/吨。中铝氧化铝价格的下调无疑又将降低电解铝的生产成本,根据测算,4500元/吨的氧化铝价格将会使电解铝的生产成本降到17125一线,企业利润的扩大将会使得电解铝厂进一步提高铝锭的产量,从而对铝价形成压力。但这种影响具有一定的滞后性,不会在短期内就会显现;在今后没有取消或降低铝材出口退税之前,国内还将加大铝材的出口,从而制约国际铝价的上方的空间。 在需求的层面,从库存变化的角度可以看出当前全球对铝锭的需求非常旺盛。上海期货交易所铝锭库存在本周再次减少9358吨至47650吨,LME电解铝库存也在本周下降12800吨至701425吨;从5月份至此,SHFE铝锭库存已经从18万吨减少到现在不足5万吨,在此过程中,LME库存也从5月份的77万吨下降到现在的70万吨。从中我们看到现货市场对铝锭的需求在近段时间出现较为旺盛的发展之势,而这就是国际铝价的一个强有力的支撑因素,这也是近段时间以来,上海期铝大幅下跌而LME始终位于2450一线上方的主要原因所在。上海期铝在本周出现小幅的反弹,其中铜的强势上行对铝的反弹起到了较大的带动作用,而在铝锭市场基本面方面并没有出现相好的较大变化,当前的铝价处于旺盛的需求与不断增长的产量之间的博弈之中。 三、市场结构 随着铜铝价格的不断震荡,LME市场的库存变化也不稳定,铜库存较上周的98350吨增加4475吨,为102825吨。库存的变化对铜价的影响较为有限。而就持仓上看,继续减少的持仓仍然显示出目前市场的动力不足,上周的217715手持仓在本周变化不大,为217524手。同时现货月的15810手的持仓为库存的3.95倍,显然在8月的第三个周三时间,交割问题难以出现。我们从现货升水始终保持在低位的情况就可以得出目前情况下现货的紧张状况并不十分严重。而8月的第一个周三,在期权市场持仓上,显示市场在7500美元之下,卖出方将转让空头合约给买入方,但由于持仓小,对市场的影响有限。而看涨期权的持仓上,8000美元以及7700美元的持仓较为集中,卖出方在7700美元之下,不用回补合约,因此在这个价区对铜价的压力仍然存在。市场总体表现为结构上的中性,难以由于结构问题冲击市场价格运行。 LME大户持仓 数据截至8月5日 LME持仓信息

LME铜铝合约升贴水

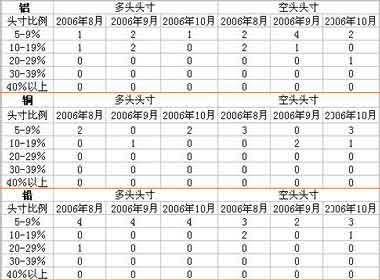

美国CFTC铜市场持仓结构表

注:纽约商业交易所期货合约持仓报告由美国商品期货交易委员会(CFTC)每周五公布,统计的是当周周二纽约商业交易所期货合约的持仓情况,以及与前周周二的增减情况。 四、行业动态 中国铝业将供应部分铝厂的氧化铝价格下调20% 行业官员周三称,全球第二大氧化铝生产商--中国铝业从8月1日起,把供应某些铝厂的氧化铝价格降低20%。 他们表示,中国铝业给某些铝厂的氧化铝价格将至每吨4,500元,之前的价格为5,650元。 中国铝业期待已久的降价反映出进口氧化铝价格的下滑,自5月以来氧化铝进口价格已经下滑了逾30%。目前还不清楚中国铝业是否以及何时对其他铝厂实施降价。 一家非中国铝业附属铝厂的领导告诉路透,昨日一些铝厂收到了有关降价的传真。 中国铝业亦是中国最大的铝生产商。公司在北京的发言人不愿对降价发表任何意见。 智利Escondida提供新劳工合同以避免罢工事件的发生 智利大型铜矿Escondida工人表示,公司已答应周三提供新的劳工合同,因双方均努力避免一触即发的罢工事件。 周三稍早工会主席Pedro Marin说:“(周二)会议最后,他们(公司)告诉我们今天他们会在当地时间下午一点,提出新的劳工合同。”有约2,000名工会工人投票要举行罢工,除非Escondida大幅改善工人的工资福利,取代周三到期的劳工合同。澳洲矿业巨擘必和必拓是Escondida的大股东。 Anglo执行长称黄金铂金前景乐观,受需求强劲支撑 全球第三大矿产商英美资源集团(Anglo American)周五称,对今年下半年铂金,黄金及其他金属价格的前景表示乐观。 Anglo执行长Tony Trahar在新闻发布会上告诉记者:“我认为铂金前景非常良好,因受到来自珠宝行业及汽车催化剂需求的支撑。” 他说:“在汇率变化的环境中,黄金作为对抗通膨的避险资产,其前景比过去10-15年更加乐观。当然金属价格非常高,但需求依然强劲,且库存相当低,也没有增加库存的迹象向我们发出警讯。” 五、经济新闻 美国数据:7月28日当周抵押贷款申请活动指数下降 美国抵押贷款银行协会(MBA)周三公布的数据显示,上周美国抵押贷款申请数量降至逾四年最低水准,因房屋购买贷款需求连续第三周下滑。MBA称,截至7月28日当周经季节调整的抵押贷款申请活动指数自此前一周的533.8下降1.2%,至527.6,后者为2002年5月以来最低点。当周30年期固定利率抵押贷款利率平均为6.62%,较前一周下降0.07个百分点,较7月第一周的6.81%低0.19个百分点。经季节调整的抵押贷款购买指数下降3.3%,至376.2,为2003年11月以来最低水准。经季节调整的一周抵押贷款再融资申请指数上升2.3%,至1,417.2,上年同期该指数为2,250.3。 美国数据:7月ISM非制造业指数降至54.8 逊于预期 美国供应管理协会(ISM)周四公布,7月非制造业指数为54.8,低于6月时的57.0。分析师的预估中值为57.0。 订单指数与就业指数分别为55.6和54.5。 以下为ISM非制造业报告的主要数据: 7月 6月 5月 4月 3月 2月 1月 企业活动 54.8 57.0 60.1 63.0 60.5 60.1 56.8 新订单 55.6 56.6 59.6 64.6 59.5 56.2 56.0 未交货订单 56.0 55.5 52.0 54.0 50.5 54.0 52.5 新出口订单 56.0 54.5 64.0 59.5 63.5 60.0 58.0 库存 60.0 63.0 59.0 60.0 63.0 63.5 63.0 进口 60.5 55.5 58.5 57.0 60.5 55.0 49.5 物价指数 74.8 73.9 77.5 70.5 60.5 64.8 67.2 就业 54.5 52.0 58.0 56.5 54.6 58.2 51.1 供应商交货 54.5 56.0 56.5 54.5 54.0 52.5 54.5 美国数据:6月工厂订单较前月增长1.2% 美国商务部周四公布,美国6月工厂订单较前月增长1.2%,5月增幅从0.7%上修为1.0%。 商务部还将6月耐久财(耐用品)订单增长率从初值的增长3.1%修正为增长2.9%。 以下为详细数据(经季节调整後较前月变动百分比,%): 06年6月 06年5月 06年4月 总体新订单 1.2 1.0 -2.0 扣除运输 0.1 1.7 0.2 扣除国防 0.3 1.1 -1.3 耐久财(耐用品) 2.9 0.3 -4.7 -初级金属 1.3 6.2 4.5 -通用机械 -0.5 4.3 -0.1 -电脑/电子产品 3.7 -1.9 -11.2 -电气设备及零部件 -0.9 2.6 6.8 -运输设备 7.4 -2.8 -12.7 非耐久财 -0.7 1.9 1.1 未交付订单(*即耐久财未交付订单) 1.6 0.7 1.5 出货 -0.3 2.5 -0.1 库存 0.8 0.7 1.0 库存/出货比 6月 5月 (根据经季节调整後数据计算) 1.16 1.15 * 鉴于多数非耐久财订单在当月完成,美国商务部并不追踪非耐久财未交付订单的情况,因此在工厂订单报告中,工厂未交付订单等同耐久财未交付订单。 路透调查分析师此前预期6月工厂订单较前月增长1.8%。 美国数据:7月29日当周初请失业金人数升至31.5万人 美国劳工部周四公布,7月29日当周初请失业金人数升至31.5万人,前周修正後为30.1万人。 详细数据如下(经季节调整): 周段 初请失业金人数 四周平均值 续领失业金人数 07/29/06 315,000 313,750 -- 07/22/06 301,000-R 313,500-R 2,480,000 07/15/06 305,000 317,000 2,469,000-R 07/08/06 334,000 318,000 2,498,000 注: R-修正值 路透访问分析师此前预期,7月29日当周初请失业金人数为30.8万人。 六、套利空间 LME铜铝近远月期约升贴水:(注:F-1月,G-2月,H-3月、J-4月、K-5月、M-6月、N-7月、Q-8月、U-9月、V-10月、X-11月、Z-12月) 国内及LME铜比价图 七、机构观点 巴克来资本 供应紧张的问题继续控制市场群体的交易行动,罢工和下降的存货突出了供应紧张的局面。从今天开始罢工的是世界最大铜矿--智利Escondida,我们期望铜价再次尝试它的纪录。然而铜价格的空间大小将取决于罢工的期间。镍是我们一直关注的另一个基本金属,目前可以肯定地是其在LME的库存正在下降到仅供全球一天用量。最近,Voisey镍矿的工人罢工也支持了镍价。 明天FOMC利率政策将决定抑制通货膨胀和更加宽广的宏观经济环境。 麦格理(Macquarie Research ) 中国在2OO8年可能成为氧化铝的净出口国,他们调高了在那之前的中国产量的预估。近几年,中国从澳大利亚和其他国家大量进口氧化铝,以满足建筑业需求,引发了氧化铝价格急剧攀升。澳大利亚投资银行一麦格理银行在一份报告中指出,中国的氧化铝工业正在从不足转变成过剩。麦格理银行称,2005年中国氧化铝净进口达到699万吨 ,较2OO4年增长6.05% ,而2OOO年仅进口1O7万吨。 普斯道奇(Phelps Dodge) --全球第二大铜生产商 预期未来数年供需基本面维持强势,且预期第三季铜的平均价格将达致每磅3.40美元,预期全年的平均价格将为3.00美元。该公司副总裁Arthur Miele亦表示,公司预期今年铜消费增长率将扩大至接近5%,4月时曾预期增长率为4%。他亦预期2006年精铜产量增长率将为5.5%,之前预期为6%,但是未将可能劳动纠纷引发的供给中断考虑在内。该公司之前公布第二季获利大幅降低。 摩根大通 中国需求将成关注焦点 铝比铜更加看好。相对于铜,摩根大通更加看好铝。虽然铜的库存远比铝紧张,但2006年下半年铜库存会大量增加,并会对铜价产生很大的影响。而如果换成相同的情况,铝价受到的影响却没有这么大,一旦G3国家央行实行货币政策调控,这些国家对基本金属的需求将很快降温,而经济高速增长的中国就构成了对基本金属市场的支撑。摩根大通并不认为基本金属整体为牛市。相对于铜,摩根大通更加看好铝。虽然铜的库存远比铝紧张,但2006年下半年铜库存会大量增加,并会对铜价产生很大的影响。而如果换成相同的情况,铝价受到的影响却没有这么大。 经易期货 李健东

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||