|

|

|

罢工短期内对铜价支撑 铜市再现高位震荡特征http://www.sina.com.cn 2006年08月08日 00:43 西南期货

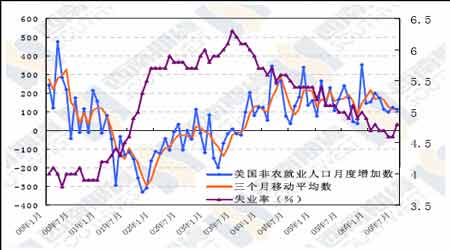

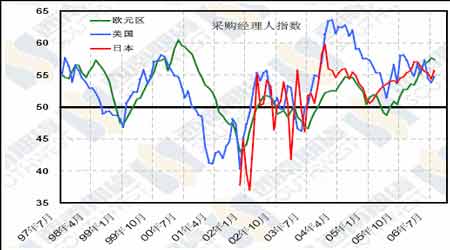

一、 铜 本周期铜市场再次展现了高位宽幅震荡的特征,LME 三月铜在周四的下跌被周五当日4.15%的涨幅全部收回,最终在8000 美元一线承压,这也是本周LME 三月铜第二次在该位置受压。逊于预期的非农就业数据使得市场对美联储在8 月8 日会议上暂停加息的预期进一步增强,这在打压美元汇率的同时,给金属市场带来了较强的支撑;而在智利Escondida 铜矿问题尚未解决的合同到期问题伴随着罢工在下周一是否会最终展开在本周对铜价支撑作用也再次加强,工会在周三拒绝公司的合同提议就在上海期铜周四当日的涨停中起到了决定性的作用。加息与罢工与否在下周都将有个明确的答案,下周的铜价无疑将会继续出现较大的波动。 在美国劳工部周五公布的美国7 月份的就业报告数据中,美国7 月份非农就业人口数仅增加了11.33 万人,低于预期的14.2 万人;而7 月份的失业率由6 月份的4.6%上升为4.8%,为去年12 月份以来的最高水平,单月0.2%的成长也是2001 年10 月份以来的最快速度。这两者都降低了市场对下周美联储继续加息的预期。从非农就业人数来看,尽管美国就业形势还在继续提高,但速度已经大大降低,在过去的四个月中,美国非农就业人数每周平均仅增加11.2 万人,如果这样的状况继续持续下去,就很很容易改变美国不断降低的失业率发展趋势,本周失业率快速提高0.2%已经给市场敲响了警钟。就业报告数据作为每个月第一个公布的上个月经济数据,无疑是一个月中最重要的经济指标,在这样的就业数据面前,美联储在下周的会议上继续加息的可能性越来越小。 在预期失去加息因素支撑的情况下,美元已经从7 月下旬开始持续走低,而这就是金属市场在短期内的重要支撑。当然,在看到加息有望暂停的情况下,美国失业率如果展开不断上涨之势,就意味着美国经济也即将陷入衰退,一系列的数据报告房屋开工数据已经显示了美国经济发展速度在减慢,但当前毕竟还处于发展过程中,因此经济减弱导致的需求减弱这一因素对铜价的影响将有一个滞后效应。从本周各国公布的采购经理人指数来看,尽管降低的新订单数据显示,今后主要发达国家出现制造业将会出现减速,但仍位于50以上的采购经理人指数显示在主要的经济发达国家制造业仍然在强劲增长,这也就意味着金属价格在今后几个月内还将受到较好的支撑。长期来看,需求减弱必将给铜价带来致命的打击,但这种打击还不会立即来到,而是一个逐步的过程,需要时间去慢慢消化。对待中国因素也是如此,中国的需求同样存在较大的不确定性,尤其是对精铜的进口需求是否在近期会出现恢复问题,市场对这一问题显然是存在较大分歧,国储是否会继续抛铜则使得不确定性进一步加强,而摆在我们面前的事实是中国的最终需求还没有出现减弱,减弱的只是进口需求。 近段时间以来困扰市场的最重要因素,也就是Escondida 铜矿工人最终是否会罢工,在下周一将会有个水落石出。在本周五BH Billiton Plc 为了阻止在下周一铜矿工人的罢工,又提出了一个合同提议,对工人福利进行了一定改善,但离工人的要求还相距甚远,下周一的罢工似乎已经必不可免。Escondida铜矿去年的铜产量达到127 万吨,而当前LME、COMEX、SHFE 的铜库存总和仅为16 万吨,失去Escondida一个月10 万吨左右的产量对铜市供求基本面的影响是可想而知的。之后到年底还将面临着一系列铜矿合同到期事件,合同能否续签的不确定性仍将困扰铜市,这将会继续加大铜价的波动性。 在前期的报告中,我们提到过,领先指标等经济指标显示在2007 年OECD 组织国家将会出现工业生产的减速,从而引起对金属需求的减弱,而美国的房地产市场已经先行开始走弱;但在近期内,继续发展的欧美和中国工业生产还将会对铜价带来支撑,而下周的美联储可能的暂停加息和Escondida 铜矿可能的罢工在短期内对铜价带来强有力的支撑。目前LME 三月铜面临8000 一线的压力,这也正是近期时间三角形整理区间所形成的压力线位置,铜价尚未突破这一三角形区间的限制,不论向上还是向下,突破这一区间后,铜价都将去测试前面所形成的高点或低点位置,而从当前的市场环境来看,突破8000 的可能性开始加强,短期内,下方支撑较大。 二、铝 伴随着进口氧化铝价格的不断下跌,中铝在本周最终开始下调氧化铝价格,8 月1 日开始针对中铝系部分电解铝生产企业的氧化铝价格从5650 元/吨下调为4500 元/吨,8 月8 日起中铝供应非中铝系企业的氧化铝价格也将下调为4850 元/吨。中铝氧化铝价格的下调无疑又将降低电解铝的生产成本,根据测算,4500 元/吨的氧化铝价格将会使电解铝的生产成本降到17125 一线,企业利润的扩大将会使得电解铝厂进一步提高铝锭的产量,从而对铝价形成压力。但这种影响具有一定的滞后性,不会在短期内就会显现;在今后没有取消或降低铝材出口退税之前,国内还将加大铝材的出口,从而制约国际铝价的上方的空间。 在需求的层面,从库存变化的角度可以看出当前全球对铝锭的需求非常旺盛。上海期货交易所铝锭库存在本周再次减少9358 吨至47650 吨,LME 电解铝库存也在本周下降12800 吨至701425 吨;从5 月份至此,SHFE 铝锭库存已经从18 万吨减少到现在不足5 万吨,在此过程中,LME 库存也从5 月份的77万吨下降到现在的70 万吨。从中我们看到现货市场对铝锭的需求在近段时间出现较为旺盛的发展之势,而这就是国际铝价的一个强有力的支撑因素,这也是近段时间以来,上海期铝大幅下跌而LME 始终位于2450 一线上方的主要原因所在。 上海期铝在本周出现小幅的反弹,其中铜的强势上行对铝的反弹起到了较大的带动作用,而在铝锭市场基本面方面并没有出现相好的较大变化,当前的铝价处于旺盛的需求与不断增长的产量之间的博弈之中,上海期铝经过了前期的大幅下跌之后在该位置必要的停顿进行震荡整理必要的,主力0610 合约上方的压力来自前期的支撑线即19400 一线,预计近期的反弹在该位置将会受压而下挫,反弹空间较为有限。 三、交易所库存 铜 报告日期:2006 年08 月04 日

注:LME 和COMEX 库存截止周四,以上周五到本周四为一周计算 铝

注:LME 和COMEX 库存截止周四,以上周五到本周四为一周计算 四、持仓报告 报告日期:2006 年08 月04 日 COMEX 铜期货合约持仓

NYMEX 原油期货合约持仓

NYBOT 美元指数期货合约持仓

注:持仓报告由美国商品期货交易委员会(CFTC)每周五公布,统计的是当周周二期货合约的持仓情况,以及与前周周二的增减情况。 五、行业新闻 9-10 月力拓将关闭Kennecott 铜厂进行45 天计划维修 全球矿业公司力拓公司(Rio Tinto)周四表示,该公司将在9 月和10 月期间关闭犹他州Kennecott 铜冶炼厂继续为期45 天的计划维修。 2006 年上半年该冶炼厂的精炼铜产量“相当高”,因为因为强劲。 力拓公司2006 年上半年精炼铜总产量为16.95 万吨,同比增长21%。 力拓公司还拥有南非Palabora 铜运作49%的股权,该运作精炼铜产量大约在8 万吨,但是未提供准确的铜产量数据。 Xstrata 公司将阿根廷Alumbrera 铜矿运作时间延长1 年 瑞士Xstrata 公司周三表示,该公司已经将位于阿根廷Alumbrera 铜矿运作时间延长一年,确保至少到2016 年金属产量。 该矿运作时间的延长将会使矿石储量增加4000 万吨以及促进该矿计划最优化,令含金属储量增长超过10%。 在矿业开采期间含铜量将增长12 万吨,黄金产量增加大约40 万盎司。 该公司铜业务执行长Charlie Sartain 在一份声明中称:“额外矿业产量对于加工厂产能扩张提供 供应量很重要,今年下半年加工厂产能扩张将会完成。” 公司表示,年底前,为期4 年总价值为4500 万吨美圆的Alumbrera 铜矿精矿加工厂的产能将提升54%至4000 万吨。 智利Escondida 铜矿表示已准备好罢工应对方案 智利Escondida 铜矿发言人Mauro Valdes 表示,公司已准备好实施罢工应对方案以维持矿产量。 智利Escondida 铜矿发言人Mauro Valdes 表示,若工会工人举行罢工,公司就准备实施一项应对罢工的方案,以维持矿产量。 2 日晚些时候,工人拒绝了公司提出的最新合约条件,即实际工资上涨3%、810 万比索(合14,960美元)红利以及额外的健康教育和住房福利。 除非公司在4 日提出新的合同条款,否则工人将于7 日早开始罢工。 7 月27 日当周,工人以1991 比1 的投票比例赞同罢工,抗议公司原先的合同条款。但是,Escondida寻求到了通过政府调停的5 天友好谈判时间,避免了一场紧急罢工的发生。谈判已于7 月31 日开始。 依据当地劳工法,Escondida 可以在罢工当天雇用替代劳动力。 在需求推动全球铜价高涨的情况下,事故和劳工动荡的状况对推动价格上扬起了重要作用。 鉴于高扬的铜价,工人要求工资最低上涨13%,增加艰难区域工资以及1600 万比索(合29300美元)的净红利。总的工资上调幅度接近于20%。 公司先前给出1.5%的工资增长以及450 万比索的净红利。据公司介绍,Escondida 矿工的工资是智利各矿厂的最高水平。 因不同意公司原先的合同条款,工人于7 月初开始怠工,据工人表示怠工使产量减少了近40%。 公司坚持称,尽管开采的矿石数量有所下降,但铜产量依然稳定。 Valdes 表示,最终的铜产量并未受到影响。 Escondida 是全球最大的私人控有的铜矿,05 年生产了127 万公吨铜以及182,000 盎司金。 澳大利亚必和必拓(BH Billiton PLC)以57.5%的股份控制了该矿的运作,而力拓(Rio Tinto PLC)持有30%的股份,日本三菱公司(Mitsubishi Corp.)持有10%股份,国际金融公司(International FinanceCorp.)持有其余的2.5%。 Codelco 公司库存可弥补Chuquicamata 矿塌方造成损失 全球最大铜矿智利国有铜公司Codelco 周三表示,在丘基卡马塔(Chuquicamata)铜矿恢复全面生产前,公司的库存可以弥补该矿因上月末发生塌方造成的生产损失. 该公司执行长Jose Pablo Arellano 在新闻发布会上称,公司将塌方的损失减轻了30-40%,塌方影响到通往精矿厂的运输带,最初使铜产量每天减少960 吨. 世纪铝业Ravenswood 铝厂劳资双方达成尝试性协议罢工得以避免 世纪铝业旗下的Ravenswood 铝厂已与美国钢铁工人联合会达成一项尝试性协议,从而避免了原定于1 日举行的罢工。 世纪铝业公司(Century Aluminum Co.)位于西维吉尼亚的Ravenswood 铝厂已与美国钢铁工人联合会(United Steelworkers)达成一项尝试性协议。 该工会因而取消了罢工72 小时通知并将延长劳动合同以便于4 日进行批准投票。 此前Ravenswood 铝厂工会于7 月28 日否决了公司最后提供的劳动合同,并将于1 日举行罢工,除非双方达成新的协议。 世纪铝业股价在1 日盘后的Inet 交易中报31.20 美元,较场内收盘上涨2 美分。 哈萨克Kazakhmys 公司第二季阴极铜产量增至9.88 万吨 伦敦上市的哈萨克斯坦最大的铜生产商Kazakhmys 公司周二表示,其第二季度阴极铜产量较第一季度增长11%至9.88 万吨。 该公司在一份声明中表示,该公司自其自己的铜精矿原料中生产的阴极铜总量较第一季度增长20%。 中国铝业将供应部分铝厂的氧化铝价格下调20% 行业官员周三称,全球第二大氧化铝生产商--中国铝业从8 月1 日起,把供应某些铝厂的氧化铝价格降低20%. 他们表示,中国铝业给某些铝厂的氧化铝价格将至每吨4,500 元,之前的价格为5,650 元. 中国铝业期待已久的降价反映出进口氧化铝价格的下滑,自5 月以来氧化铝进口价格已经下滑了逾30%.目前还不清楚中国铝业是否以及何时对其他铝厂实施降价. 一家非中国铝业附属铝厂的领导告诉路透,昨日一些铝厂收到了有关降价的传真. 中国铝业亦是中国最大的铝生产商. 公司在北京的发言人不愿对降价发表任何意见. 六、 机构观点 ICSG:全球铜矿产量10 年增长超3 成 来源:中国证券报 国际铜研究机构(ICSG)上周五公布的年鉴显示,过去10 年间(1996-2005 年),全球铜矿产量增长34%达1490 万吨。年鉴还显示,同期全球铜精矿产量增长26%;通过溶剂萃取-电积法(SX-EW)炼取的铜产量增长86%。 有关数据表明,过去10 年,智利铜矿产量增长71%至220 万吨;美国铜产量则下降41%或796,000 吨;非洲的赞比亚和刚果,以及南美的阿根廷和亚洲的老挝成为供应新秀;澳大利亚、巴西、印尼、缅甸和俄罗斯等国的铜矿产量增幅超过了200 万吨。 ICSG 统计,过去10 年,全球精炼铜产量增长30%达到1645 万吨。其中,智利精炼铜产量增长62%达到280 万吨,保住了头号生产大国地位;中国精炼铜产量则增长了两倍多,达到260 万吨;韩国铜产量翻一番超过500,000 吨;而印度产量激增10 倍,加入全球主要精炼铜生产国之列。 消费而言,过去10 年,全球精炼铜使用量增长31%达1651 万吨。其中,中国在2002 年成为全球最大铜消费国,10 年间铜的使用量增长182%或230 万吨,在全球中的份额从1996 年的10%上升到2005 年的22%;美国和日本的使用量则下降13%和17%,其中美国在全球中的份额从21%降至15%,日本从12%降至7%。全球库存从1996 年的82 万吨逐步增加到2002 年的205 万吨,但随后开始下滑,至2005 年年底已降至85-120 万吨。 智利铜业委员会调升2006 铜均价预估至3.00 美元/磅 智利铜业委员会周一将其对2006 铜平均价格的预估值从原本的每磅2.60-2.64 美元,调升至3.00 美元. 在一新闻发布会上,该委员会的主管铁托曼称,2007 年铜的均价预计为每磅2.80 美元. 8 月30 日起LME 将取消美国加州两优质铜交割仓库资格 伦敦金属交易所(LME)在周四公布的一份会员通知中称,LME 仓库正取消两座位于美国加州的长海滩(Long Beach)以及洛杉矶(Los Angeles)仓库作为其优质铜交割仓库资格。 该通知称:“这两座交割库资格将会被取消,因为它们未履行LME 有关优质铜交割仓库中所规定的条款。” 8 月30 日这两座仓库将不再成为优质铜的交割仓库,但是依然会交割其它目前所列出的金属。 Chuquicamata 铜矿塌方造成的损失需要几周时间确定 世界最大的铜公司智利国有铜业公司Codelco 周五表示,它需要几周的时间来确定智利北部Chuquicamata 铜矿发生的塌方事故所造成的损失。 上周六晚间所发生的塌方事故导致向精矿加工厂运送原料中断,每天的铜产量损失大约在960吨左右。 智利国有铜业公司Codelco 执行长周五对当地媒体称:“我希望下周期间我们能知道问题怎样解决以及目前的情况持续的时间,但是准确来讲还需要几周的时间。” 该矿的塌方事故导致全球铜市场紧张,目前该公司正在善后,因为市场参与者均在等待该矿生产何时能恢复正常的消息。 Codelco 目前正利用其精矿库存以及阳极铜来履行其销售合同。 Chuquicamata 铜矿是智利北部Codelco Norte 矿区的一部分,去年铜产量大约在96.5 万吨。CodelcoNorte 矿区生产铜精矿和阴极铜。 通常情况下该矿区每天铜产量在2,700 吨。 七、背景报道 中外铜原料首轮谈判无果而终 铜价高位盘整,国际供应商早已赚翻。图为智利工人正在包装准备出口的铜板 资料图□本报记者徐虞利国际价格谈判结束后一个多月,另一项国际铜原料年度谈判也在中国与国外供应商之间展开,谈判地点依然选择在上海举行。昨日下午6 时,CSPT(中国铜原料联合谈判小组)组长、铜陵进出口有限公司总经理杨军告诉上海报,双方的第一轮谈判结束,但未有任何进展。 国际铜矿供应商胃口不小杨军异常谨慎,并未透露更详细的情况,但从之前以必和必拓公司为首的国际采矿公司与日本冶炼企业代表的先期谈判可以看出,必和必拓一反在铁矿石谈判中的低调,直接提出了废除价格参与条款,削减冶炼商铜加工利润的要求,而与中方谈判时此项要求也同样提出来,这对国内并不景气的铜冶炼行业来说不是一个“福音”。 所谓价格参与条款即在计算向中方企业出售铜精矿的价格时,国际供应商将铜的加工精炼费从基准的3 个月期伦敦金属交易所铜价中扣除,无论伦敦金属交易所铜价如何变化,加工精炼费的降低意味着中国冶炼商进口价格的提高。所以才会有国内八大铜企联合限产以谋求较高加工费的事件发生。 如果市场上铜价上涨,价格参与条款可使冶炼企业分享供应商的利益。比如铜价升至基准价格(当前的协议价格为每磅90 美分,约合每吨1984 美元)之上,除加工精炼费外,冶炼企业还可收到附加费。在目前铜价居高不下的情况下,这块利润对冶炼企业至关重要。 中日均难同意供应商要求英国商品研究所(CRU)北京代表处给本报出具的一份报告中显示,铜价出现连续18 个月的上涨,价格分享同样增加。以目前8000 美元/吨的铜价计算,冶炼企业价格分享值超过27 美分/镑,超过了加工费本身的价格。二季度价格分享的平均值为23.7 美分/镑,而加工费价格则为24.4 美分/镑。 CRU 报告认为,尽管铜精矿市场供应紧张、加工费现货价格相对较低,但是最近几个月冶炼厂的营业收入都出现增长。所以必和必拓认为是时候对价格分享条款作出调整,当然这需要获得冶炼厂的认同,这也成为此次年度谈判的焦点所在,也将是谈判难度最大的一次。 日本矿业协会主席吉川裕和表示,日方在第一轮谈判中拒绝接受必和必拓这一要求,并将与之展开第二轮谈判。 杨军也表示,中方目前也不会接受取消价格分享条款的安排。业内专家认为,日本冶炼企业的效益要普遍好于中国,而目前国内铜冶炼行业扩张势头甚猛,使得主管部门三令五申进行调控,不少企业都处于亏损状态,在这种情形下,中方更不会轻易妥协。 趋向“铁矿石谈判机制” 必和必拓上月公开表示,由于无法实现产量目标,LME 铜价5 月曾上涨至创纪录的8800 美元/吨或3.99 美元/磅。铜精矿供应减少以及铜冶炼产能增加使必和必拓等矿业公司在与冶炼企业的谈判中获得更多主动权。 而中国有色金属工业协会铜业部负责人则认为,铜原料谈判双方与铁矿石谈判一样存在特定的供求关系,中国目前拥有全球最大的购买能力及用量,国际供应商必须考虑这一点。 有企业人士认为,国际供应商在铜价高企的情况下已赚得盆满钵满,还要降低冶炼企业利润的做法比较过分。 业内人士表示,在目前世界铜矿资源不断向大型矿山企业集聚的情况下,未来几年铜原料谈判将有可能成为“铁矿石谈判”的翻版。据悉,此次谈判除了必和必拓外,可能还将有全球最大的智利国有铜业公司Codelco 以及澳大利亚超达铜业公司参与。 西南期货 刘伟

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||