�̶��ڻ�Ʒ�ָſ�

�����̶��ڻ�

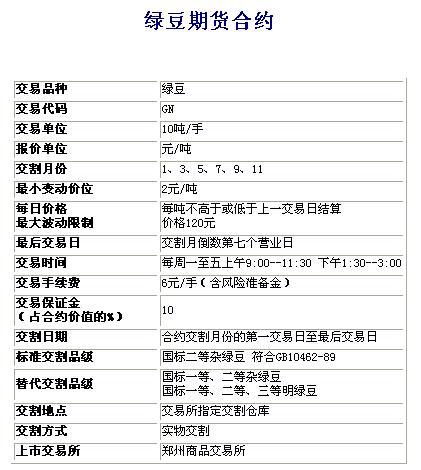

�����̶�

�������Ʋ˶���һ�����ݱ�������NJ����������ԭ��ӡ�ȡ���顣�������й�����Ϊӡ�ȡ����ʼ������ǣ����ޡ�ŷ�ޡ��������������ࡣ�й��������ں��ϡ��ӱ���ɽ �������յ�ʡ�����ա��Ĵ���ɽ�������������������ݵ�ʡ��֮��������������ϸ��������30��100���ף���ֱ��������������3�����͡����λ�����ɫ�� ��Ϊϸ��ԲͲ�Ρ��������̡��ơ��֡��ڵ�ɫ���̶�������������Թ��շ�Ӧ�����С������ڶ̣�60��90�졣Ҫ��ϸ����£���Գ�����ϲ���ʸ����������� ���ڷۡ��ͺ��������ᡢ�����������ԡ��ɵ����������������������������ȼ������������й��ϡ����������������IJ������Գ��첻һ�£������������ڣ�Ӧ��ʱ���ա���Ҫ���溦��Ҷ�߲����۲����̶����̶����������ʡ�ά����B��C��P��������ʳ����㡢��˿����ƣ��������߲˺���ҩ����Ҷ�����̷ʡ�

����

�����̶��ڻ�

����

�����̶��ڻ����й��ķ�չ���̣�

����1993�֣꣬����Ʒ�������Ƴ��̶��ڻ����ף����ҹ���һ�����н����ڻ�Ʒ��֮һ��

����1998�꣬�̶���ɽ�������5276.5���ֵ���ʷ���ˮƽ����1998����1999���������꣬�̶�ռ��ʱȫ���ڻ���������һ�����ϡ�

����1999��1�³������ճɽ�������70�����ֵ����¼���ֲ������Ҳ�ﵽ69����֡�

����1999����ף��й�֤��ᣬ��С���ڻ����ױ�֤����10%�µ���5%�����̶����ױ�֤������5%��ߵ�20%��

����Ŀǰ��6����ԼƷ�ֵ��ֲܳ������ɽ���Ϊ�㣬�佻��ʵ����������ʵ����

�����̶��ڻ����й��ӻԻ͵�����������

����1993��5��28�� �й�֣����Ʒ������˳���Ƴ��ڻ����ף�����ʡ��ʡ������Ӣ����������Ͻ�������ʡ�������Ϊ���������忪�У�С�����ס������̶���֥�����Ʒ�����н��ף�����ɽ�������Լ1854�ţ��ɽ����1434��Ԫ��

����1995��5��23�� �й�֤��ᷢ�ģ����̶��ڻ���ԼΪ֣���������ڻ���Լ��С�����ס������ʡ�������֥�顢��ɴ��425����ͨ����ˮ�ࡢ5������ɫ�������������ϰ��ڻ� ��ԼΪ�����к�Լ��ͬ�գ��й�֤�������֣�����³̽����� 5��26�� ֣������һ�����»����λ����ٿ������������һ�����»��������ʹ����

����11��14�� ֣�����������棬ȷ���̶���Լ���г��ֲ����������ߣ���ÿ�������·ݵ���20���š�

����1999��1��11��13�� ���ڴ���Ͷ���ʽ�Ľ��룬�̶����������ֲ������������·���ֲִ߳�696180�š�9905��9907��ԼҲ����������߳ɽ���¼���ֱ�Ϊ354792��348032�š��г��������ԼӴ�

����1��18�� �����»���������о�������֣������ȡ���ϴ�ʩ�������սϴ��9903��9905��9907�·ݵ����гֲ�ȫ���Գ壬ͬʱ����۷��������·ݺ�Լ��֤�����ͳһΪ10%��Ťת��ǰ���г�����������ɵĽ��־��档

����3��18�� ֣��������֪ͨ����1999��3��22����ָ��̶���Լȫ�콻�ף�����Ʒ�ֽ���ʱ�䱣�ֲ��䡣

����3��26�� ֣��������֪ͨ�����������̶���װ���йع涨��������1999��8��1����1999����̶��ֵ������¹涨ִ�У�98����̶��ֵ���ԭ�涨ִ�С�

����11��26�� ֣�������Ա��λ��ָ������ֿⷢ�������ڵ����̶���Լ����ˮ������֪ͨ����Ϊ�����г����գ�����(1999)��6�Ź��棬������֣�̽���(1999)�� 66��֪ͨ����Ա��λ����1991��11��29����(11��26�ս���ʱ)�����̶�Ʒ�ֶ�ͷ�ֲ�1000������(��1000��)��Ա��ͷ�ֲֲ��ֵĽ��ױ� ֤�������13%��

����12��2�� Ϊ��һ�������̶��ڻ������գ�֣������ȫ���Ա����֪ͨ��������1999��12��6����(12��3�ս���ʱ)��5��7��9�·��̶���Լ���ж�ͷ�ֲֲ��ֵĽ��ױ�֤�������15%��

����2003��1��8�� ֣����δ�յ������̶���֤��֪ͨ ֣����Ʒ�������йظ����˱�ʾ��֣����Ŀǰ��δ�յ����ڵ����̶��ڻ����ױ�֤�������֪ͨ�� ��Խ����й�֣�������ڴ��ں��̶��ڻ����ױ�֤�������Ŀǰ��20%���͵�10%���Ի�Ծ�̶��ڻ������г����ţ��������յ绰�ɷ���֣�����йظ��� �ˡ��йظ����˳ƣ���ǰ�г�Ҳ������й����ഫ�ţ�����ʵ��֣��������δ�յ��йص����̶��ڻ����ױ�֤����ļ���

����ҵ����ʿָ�����̶��ڻ���Ϊ��12����������Ʒ�ֵ���Ҫԭ�����̶��ڻ������ֳ������Դ�֣����Ʒ�������Ƴ��̶��ڻ���Լ�����������̶��ڻ����IJ��ϻ�Ծ���̶��г���Ҳ�粨���ϣ�1999��ġ�1.18�粨�����������̶��粨�е���߷塣

�����̶��˳��ڻ��г�����Ҫ��־�������Ž��ױ�֤�������ߣ������̶�����ή����ֱ���˳��ڻ��г���

����ͨ��������߽��ױ�֤��������ƽ�ȵ����̶��ڻ������������������������ȥ��ͣijЩ�ڻ�Ʒ��һ���ԡ������²֡��ķ�ʽ��һ����λ�������������������ܵ� �µĺ���ǣ�Ͷ������ȫƽ�ֳ��ֵ�ʱ���Ƚϳ������ǿ��ܴ��������ô��ǣ����������ǡ�����������ʹ��̶���Խϵͣ�Ͷ���˵���ʧҲ��Խϵ͡�

|

|

|

|