�й�Ǧ�Ľ�����ó��

�����й�����ͳ�ƣ�2009�꣬�й�Ǧ������ó���ܶ�ﵽ21.9����Ԫ��ͬ������5.2%����2005���11.8����Ԫ������85.7%�����н��ڶ�ʳ���������̬�ƣ���2005��Ƚϣ�2009��Ľ��ڶ�������204.5%����Ҫ������Ǧ����Ľ����ϣ����ڶ���2006��ﵽ��ֵ��2008���Ժ���ή������Ҫ�����ھ�Ǧ��������������¡�2009�꣬Ǧó�����ﵽ19.4����Ԫ����2005��������10����

| 2005�� | 2006�� | 2007�� | 2008�� | 2009�� | |

| �����ڶ� | 117,911 | 178,224 | 245,900 | 208,195 | 218,946 |

| ���ڶ� | 67,729 | 103,885 | 173,951 | 178,028 | 206,243 |

| ���ڶ� | 50,182 | 74,339 | 71,949 | 30,167 | 12,703 |

| ˳�� | -17,547 | -29,546 | -102,003 | -147,861 | -193,540 |

�� 2005��2009���й�Ǧó����� ��λ������Ԫ

| ���� | ���� | ||||||

| Ǧ����-ʵ���� | ��Ǧ | Ǧ�Ͻ� | Ǧ�� | ��Ǧ | Ǧ�Ͻ� | Ǧ�� | |

| 2005�� | 103.02 | 3.58 | 2.14 | 0.43 | 45.5 | 0.99 | 0.64 |

| 2006�� | 118.87 | 3.34 | 1.99 | 0.26 | 53.71 | 1.38 | 0.37 |

| 2007�� | 126.61 | 2.5 | 1.5 | 0.41 | 23.58 | 1.99 | 2.56 |

| 2008�� | 144.5 | 3.09 | 1.96 | 0.28 | 3.36 | 1.04 | 5.57 |

| 2009�� | 160.48 | 15.73 | 2.82 | 0.66 | 2.3 | 0.12 | 4.07 |

������2005��2009���й�Ǧ��Ʒ���������(��λ�����)��������Դ���й����أ�Ǧ����Ϊʵ����

�����ҹ��Կ��Ʒ����ʵʩ�����������Ƴ��ڵ����ߡ�

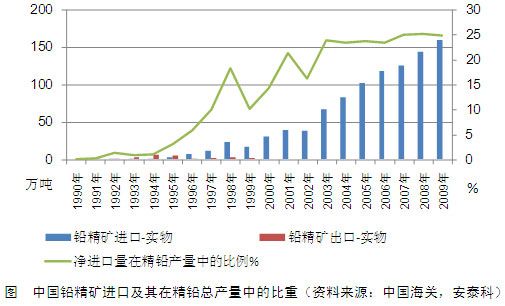

����1995����ǰ���й�Ǧ����Ľ���������С��������������������1995-1999��䣬Ǧ���������ά����1-3��ֵ�ˮƽ��2000���Ժ����Ź���Ǧұ�����ܵ�Ѹ�����ţ�����������������������������������ھ����ھ�Ǧ�ܲ����еı��ش����ߣ���1999���10%��ߵ�2009���25%��2003�������������ػ���ά����25%���ҡ��й����չ�ҵ�ķ�չ��ʹ����Ǧ�IJ���Ѹ�����������ܲ����еı����Ȳ�������

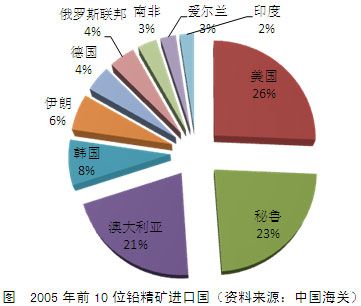

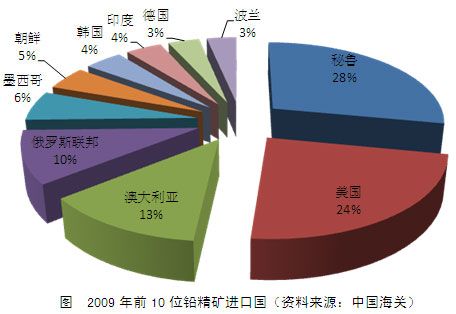

�����ӽ��ڹ�����������������³�ͰĴ��������й�����Ǧ������ڹ���2009�꣬�й��������������ڵ�Ǧ����ﵽ75��֣����ܽ�������ռ��46.7%����2005��Ƚϣ����������Ľ�����������23.6%�����ܽ������еı����½���12.2%��2005�꣬�й���42�����ҽ���Ǧ����2009�꣬�й�Ǧ����Ľ��ڹ��Ҵﵽ��59����

����Ӱ��Ǧұ����Ʒó����Ҫ�����ǹ������ߡ��������г�����״���ͻ��ʡ�

�������ڹ������������������Դƿ������ͻ�������Ҳ��������ں��ܶ��ұ����Ʒ����2006�꿪ʼ���ҹ�½�����͡�ȡ���������Ʒ�ij�����˰�����������˳��ڹ�˰����ȡ�������ϼӹ��Ż����ߡ����ڳɱ��������Ч�����˳��ڡ�

����2003��10��13�գ��������� ����˰���ֹܾ��ڵ������ڻ�����˰�ʵ�֪ͨ���涨����2004��1��1�գ���Ǧ�ij�����˰��15%����13%��

����2006��5�£�������Ժ��˰˰��ίԱ����ڵ���������Ʒ�������ݶ�˰�ʵ�֪ͨ���涨����2006��6��1���𣬶Ծ���Ǧ��δ����пʵʩ10%�ij����ݶ�˰�ʣ�

����2006��9��14�գ������ڵ���������Ʒ������˰�ʺ������ӹ�ó��ֹ����ƷĿ¼��֪ͨ���涨��2006��9��15����ȡ����Ǧ����Ͻ�ͷ��ϵij�����˰��Ǧ�ĵij�����˰�µ���8%��

����2007��6��19�գ�������������˰���ֹܾ��ڵ��Ͳ�����Ʒ������˰�ʵ�֪ͨ���涨��2007��7��1����Ǧ�ġ�Ǧ��Ʒ�ij�����˰�µ���5%��

����2010��6��22�գ�������ȡ��������Ʒ������˰��֪ͨ���涨����2010��7��15����ȡ��Ǧ�ġ�Ǧ��Ʒ�ij�����˰��

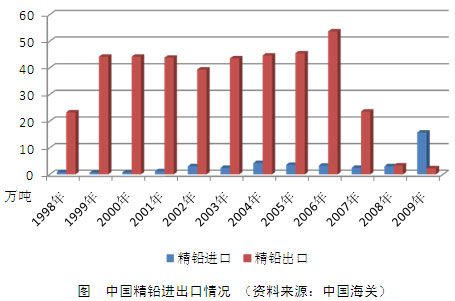

�����й�ó�����ߵı仯�ھ�Ǧ�ij��������������֡�2006���ó�����߹涨��ȡ����Ǧ�ij�����˰��ʵʩǰ�������ڡ����г����˴�����Ǧ��ʹ�õ���ij�����������ʷ��ߡ�2007��ij����������2009�꣬�ڹ�����ȼ۵�֧���£���Ǧ����������������������������й��״γ�Ϊ��Ǧ�ľ����ڹ���

| 2005�� | 2006�� | 2007�� | 2008�� | 2009�� | ||

| ��Ǧ | ���� | 35782 | 33406 | 25048 | 30913 | 157269 |

| ���� | 455041 | 537092 | 235758 | 33608 | 23029 | |

| Ǧ�Ͻ� | ���� | 22863 | 23414 | 19918 | 27777 | 46840 |

| ���� | 9993 | 15000 | 28574 | 11356 | 1797 | |

| ��п | ���� | 392221 | 318177 | 149490 | 183384 | 669549 |

| ���� | 123253 | 325405 | 275649 | 71318 | 29271 | |

| п�Ͻ� | ���� | 228595 | 213924 | 168373 | 147503 | 13391 |

| ���� | 23592 | 16060 | 1065 | 1966 | 16 | |

������2005-2009��Ǧп�������Ͻ����������(��λ����)��������Դ���й�����

�����ڿ�Ԥ�ڵ�δ�����й���Ǧ��������ά������̬�ơ�����Ǧ�������������ֲ����Ǧ�����IJ��㣬����ұ�������ܵij������Ž�ʹ��Ǧ����Ľ���ģʽ����ά�֡�������۲�Ǿ�Ǧ�������ڵ���ҪӰ�����أ�ǰ�ڵĸ߳�����δ�������ٳ��֡�

| ���� | ������ | ��Ǧ������ | ��Ǧ������ | |

| 2000�� | 109.99 | 59 | 0.77 | 44.1859 |

| 2001�� | 119.54 | 75 | 1.2 | 43.8124 |

| 2002�� | 132.47 | 95 | 3.1 | 39.37 |

| 2003�� | 156.4 | 122.9 | 2.5 | 43.5655 |

| 2004�� | 193.45 | 155.9 | 4.3 | 44.6681 |

| 2005�� | 239.11 | 183.4 | 5.9 | 45.5 |

| 2006�� | 271.49 | 219.4 | 3.3 | 53.71 |

| 2007�� | 278.8 | 253.9 | 2.5 | 23.6 |

| 2008�� | 315.3 | 282.6 | 3.1 | 3.361 |

| 2009�� | 355 | 332.9 | 15.7 | 2.3 |

����2000-2009���й�Ǧ�г�ƽ��(��λ�����)��������Դ���й���ɫ������ҵЭ�ᣬ��̩�ƣ��й�����

����