安信期货:早籼稻上市初期交易策略

安信期货特约供稿 作者:陈世河 武丹

4月16日,郑商所下发通知,确定早籼稻期货合约于2009年4月20日起上市交易。首批上市交易的早籼稻合约分别为ER909、ER911、ER001和ER003,各合约挂盘基准价分别为1940、1950、1960和1960。稻谷是关系国计民生的重要品种,此次早籼稻期货上市将是对我国农产品期货体系的进一步完善,具有重要的意义。

早籼稻和小麦、玉米一样属于粮食品种,其价格走势受供需基本面、政策面等诸多方面的影响。根据历史经验,期货品种上市首日都会出现较好的投资机会,因此有必要通过分析诸多影响因素对上市初期早籼稻期货的价格走势进行判断,从而帮助投资者选择较为理性的交易策略。

一、早籼稻的基本面偏弱

供给方面:

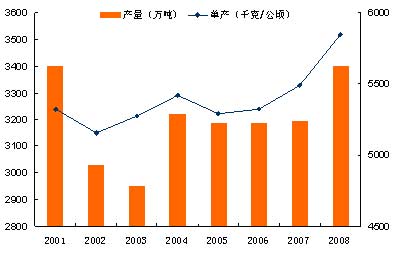

早籼稻的产量占到整个稻谷产量的18%左右,比例虽然不高,但是作为国家储备粮对粮食安全起着举足轻重的作用。从早籼稻历年的产量和单产来看,随着科学技术的进步,在播种面积没有太大扩展空间的情况下,近几年早籼稻单产的上升对增产起着重要的作用。我国稻米的单产水平虽然在东盟各国中比较高,但是还有进一步上升的空间,随着技术的进步和良种的推广,有望将目前6000公斤/公顷提升至7000公斤/公顷。

图1:早籼稻历年产量和单产

消费方面:

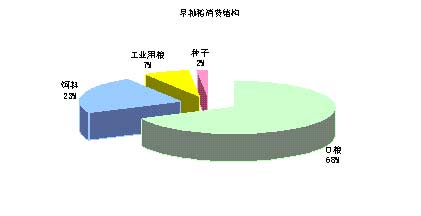

早籼稻的用途较为广泛,主要包括口粮、饲料用粮、工业用粮和种子用粮等。从未来的发展趋势上看,早籼稻口粮消费逐步减少,饲料用粮和工业用粮较快增长。随着消费结构的改变,工业用粮将对早籼稻提出更多的需求,因此早籼稻消费量具有较大的提升空间。

图2:早籼稻消费结构

库存方面:

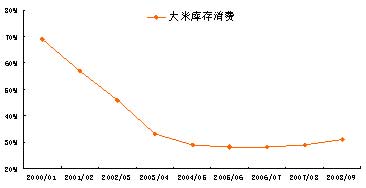

目前我国大米的库存呈现逐年下降的态势,已经由2000/01年度的近70%,下降至本年度的30%左右。由此可以推断早籼稻的库存也处于历史较低水平。从这个意义上讲,我国早籼稻的供需平衡较为脆弱。

图3:大米库存消费比逐年降低

总之,随着产量的上升,消费结构的变化,早籼稻目前的供需基本平衡的状况将发生阶段性的改变,但从长期来看,不平衡的状态最终将通过进出口的增减弥补,这在一定程度上对价格的过度波动起到熨平效应。就目前而言,本年度的早籼稻生产还未结束,但供给增加、消费受经济危机影响略有减少的格局已经初步形成,因此基本面偏弱的格局并不支持早籼稻价格的长期上涨。

二、国家政策托市意愿强烈

自2004年以来,我国国家政策对稻谷价格的支持力度较大,具有明显的托市效果。预计早籼稻期货推出后对稻谷现货价格的影响有限,这主要是因为我国稻谷价格主要由政府调控,属于“政策市”。

今年以来,国家大幅提高2009年稻谷最低收购价格,其中每50公斤早籼稻(三等)的最低收购价格提高到90元/吨,较2008年提高13元。以江西为例,按照这一保护价计算,每亩产值可以达到700元,按照2008年种植成本推算一亩地460元,则每亩收益240元(700-460),加上国家直接补贴68元,每亩总收益近308元(240+68),考虑2009年农资价格回调的因素,这一收益还有可能提高,有望超过0.8元/公斤。因此,一方面收益较大将提高农民种植早籼稻的积极性,从而令2009/10年度的产量增加;另一方面最低收购价的执行将对市场价格形成强有力的支撑,ER909跌破1800元/吨的可能性较小。

虽然一般来说,每年的7-9月为收购旺季, 9-10月、12月为消费的旺季,早籼稻现货价格通常上涨;3-5月为国库轮储时间,受出库抛压影响,价格通常较为疲弱;10-11月为季节性消费淡季,需求疲软,价格通常下跌;每年的6月份为青黄不接时期,价格开始回升。

但是今年似乎有些反常,早籼稻价格与常年同期相反,春节后稻米价格出现了较大幅度的上涨,目前现货价格依然坚挺。

进入4月份,国家有少量的轮储,所以2009年以来临时存储稻谷出库量仅为58万吨,对市场价格影响不大。如果计算稻谷出库时间,可以预见进入流通环节的时间将进一步延后,市场供给偏紧的局面仍将持续一段时间。今年情况之所以有所不同,可能是因为国家考虑到早籼稻期货上市,不希望稻米大量出库抛压令市场价格大幅波动,因此采取少量渐进出库的方式进行库存的轮换。但不容忽视的是,随着5月份的到来,国储出库的数量会明显增多,这必将对现货和期货价格形成打压。

三、强麦走强提振早籼稻期价

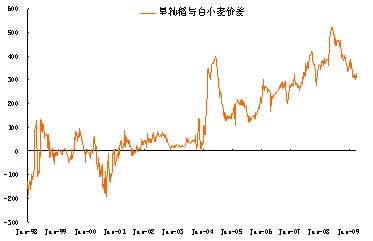

小麦价格指数和早籼稻价格指数的相关性达到95%以上,可以通过现货价格的这种相关性,推测早籼稻期货上市后也将和强麦期货保持这种高度相关的特性。因此我们可以通过考察早籼稻和小麦现货之间的价差来发掘两者之间的价差关系。

首先,2009年国家规定的早籼稻的最低收购价为1800元/吨,小麦的最低收购价为1740元/吨,两者之间的价差为60元/吨;其次,考察早籼稻和白小麦的市场批发价格,发现两者之间的价差从98年至今都变化较大:2004年之前,两者之间的价差一直处于±100元/吨的区间内;2004年之后,价差波动变化较大,2008年7月一度达到过500元/吨;就目前而言,价差稳步回落至300元/吨附近。但是从图中也可以看出,自2004年至今,两者之间的价差一直为正值,并处于100元/吨上方。因此我们可以初步形成的判断是,如果和现货价差同步的话,同期的早籼稻期货价格将至少高出强麦期货价格100元/吨。

图4:早籼稻现货与白小麦现货之间的价差

四、基本判断及交易策略

综上所述,我们基于三个理由初步判断早籼稻上市初期将有望走强。

第一,目前强麦909合约上周五的收盘价为2156元/吨,假设20日强麦909合约收盘价不变,如果按照最低收购价早籼稻和小麦之间60元/吨的价差来计算,则ER909合约至少要涨至2216元/吨,才满足两者之间的最低价差水平。

第二,郑商所已经规定20日上市的ER909合约基准价格为1940元/吨,较国家规定的最低收购价高出140元/吨,但这一定价明显偏低,市场在早籼稻上市初期有做多意愿。

第三,国家的托市政策短期内不会改变,这将有利于期货价格走强。

但我们也不排除期价走出“过山车”行情,冲高回落,这主要受制于这样几个因素:

第一,前期准备充分的稻谷生产、加工企业套保意愿较为强烈,作为空头主力杀入市场,从而对多头力量形成牵制。

第二,国际形势未有根本好转,经济的不景气打压周边市场,从而压制早籼稻期货价格走强。

第三,投机资金利用拉升机会迅速获利了结,盘面缺乏上涨动能。

根据上述分析,我们判断1800元/吨将成为ER909合约的有力支撑位,而2300元/吨将可能对期价上涨形成重要阻力。因此,早籼稻期货上市后主力合约ER909在1900-2300元/吨之间波动的几率较大。建议投资者周一开盘后谨慎做多,把握好建仓平仓的节奏,以日内短线操作为主,不宜过度追涨,控制好日内风险。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论