|

不支持Flash

|

|

|

郑棉维持震荡整理行情 突破仍然需新题材出现http://www.sina.com.cn 2006年08月14日 00:11 北方期货

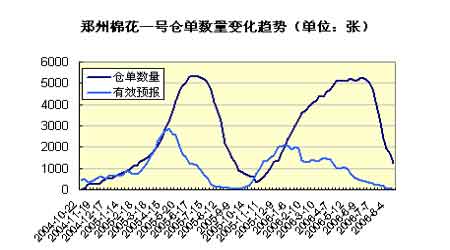

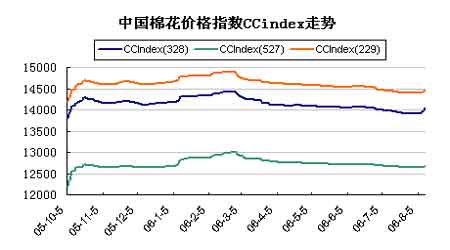

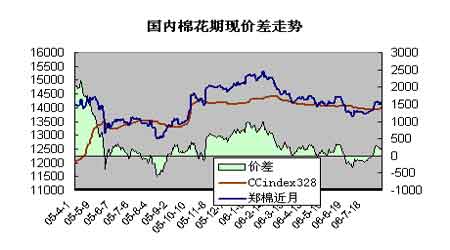

棉花市场一周行情回顾 郑州市场: 本周郑州棉花维持震荡,活跃于30日均线之上,上周高点没有突破,属于突破后的整理行情。 本周郑州棉花仓单继续减少,而有效预报继续下降。截止到8月11日当周,郑州交易所棉花仓单数量共计1232张,较上周减少399张,有效预报13张。(对比去年同期仓单3198张,有效预报155张) 注:一张棉花仓单对应1个交割单位(公定重量20吨) 纽约市场:纽约棉花本周前四个交易横盘窄幅整理,等待周五的USDA月报,月报公布后,大幅低开收出小阳,报告调低美棉产量已被市场所预期。由于接近前期的成交密集区,预计上行阻力较大。 据美国农业部(USDA)8月10日发布的美棉出口周报,7月28日到8月3日是新旧棉花年度相接的一周,本周签约06/07年度陆地棉3912吨,较上周的14455吨减少73%,7月28日-31日共装运85851吨,8月1日-3日装运34462吨,07/08年度新棉花签约13038吨。 05/06年度累计出口陆地棉共370万吨,比04/05年度的288万吨增长28%。 05/06年度皮马棉装运量累计13.08万吨,较前一年度的17.26万吨减少24%。05/06年度签约但未装运的20.85万吨棉花结转到本年度装运。 截止到8月8日美国CFTC交易商NYBOT棉花期货分类报告中显示,基金在棉花市场多空均减的动作,持有5598净空头寸,而上周这一数据为净空12091手。 现货市场:本周国内现货棉价格出现明显的反弹。临近年度最后,在没有进口棉大量涌入的前提下,国内资源得到快速消化。本周中国棉花价格指数中328棉花报价14036,较上周涨117点。 国内期现价差:本周现货价格出现反弹,而期货近月合约震荡整理,期货升水小幅变化。图中所示的期货价采用的是现货月前一个月的合约日结算价(即5月采用CF0506,以此类推),而现货采用的是中国棉花指数CCIndex328。按上述方法计算,本周期现价差为179元/吨,上周为286元/吨。 后市看法 最近一周国内现货价格出现反弹,由于没有新的进口配额,国内资源得到消化,纺织企业多数处于低库存状态,新疆棉搭配进口配额刺激了采购。随着部分地区新棉即将上市,国内新旧棉交替将逐渐出现。05/06年度棉价由于资源的消耗已难于下跌,而新棉开秤价格将是市场关注的焦点,由于去年10.1前后籽棉收购价的疯涨,直接导致了收购成本的提高,也使国内棉花在于外棉竞争中始终处于价格劣势,尽管有部分美棉补贴的因素。预计今年市场新棉收购将更加理性而谨慎,突涨最多存于局部,由于全球棉花仍是供求平衡略有缺口,国际棉价重心尚不至于大幅下跌。预计后市棉价将以稳为主。 倍受关注的USDA月报利好程度非常微弱,距离市场预期有一定差距,世界期末库存还有所调高。2006/07年度预测部分上月相比,美棉收割面积调高0.05百万英亩,达到12.82百万英亩。单产为765磅/英亩,上月仅调低5磅,产量为20.43百万包,较上月低0.07百万包。世界范围的产量被略微调高115.59百万包,而上月为114.39百万包;需求几乎未变达到121.69百万包,其中中国需求仍为51百万包,全球期末库存较上月调高0.84百万包,达到48.29百万包。这样的数据对外盘难以形成支撑,周五美棉大幅低开。基金在报告前大量清退了空头头寸,预计美棉短期仍将维持震荡,上周形成的高点将逐渐形成阻力。突破仍需要新的题材出现,从USDA月报来看德克萨斯州的干旱对实际产量影响比较有限或者说已被市场预期。操作上郑棉仍保持震荡看多思路,国内现货转暖将于近月合约形成支撑,而在无新的利好消息刺激前,郑棉仍将维持震荡整理行情,CF0611的14400一线将是短期强弱的分水岭,而上周形成的震荡上沿一旦被突破将打开新的上涨空间,这需要资金配合。 观点仅供参考,操作风险自担。 北方期货 王亮亮

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||