|

|

|

������ȱ��ָ�������� �����ڼ������൱��ԥ(2)http://www.sina.com.cn 2006��08��10�� 08:22 �д��ڻ�

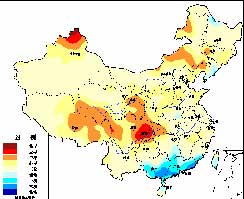

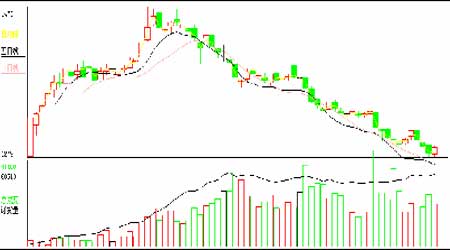

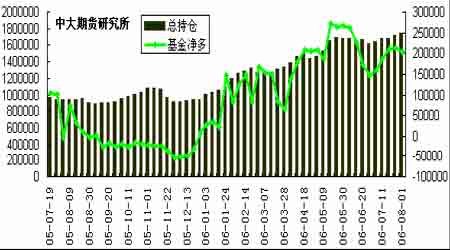

����3.�����Ҵ��������� ������������Դ��Ϣ��(EIA)�ܶ����������ݳƣ�2005 ��9 �µ�2006 ��5 ���ڼ䣬�����Ҵ�����������ͬ��������21%���ﵽ��1230 �������ף�Ҳ����32.590�ڼ��ء�����ͬ�ڵ��Ҵ�����Ϊ1020 �������ף�Ҳ����26.980�ڼ��ء�2003 ��9 �µ�2004��5���ڼ���Ҵ�����Ϊ900�������ף�Ҳ����23.720�ڼ��ء�����������ԴЭ��(RFA)��ʾ���������·������Ҵ��ղ�������29.3 ��Ͱ����������ͬ�ڵ��ղ���5.6 ��Ͱ�����⣬���·��Ҵ�����ͬ����ߣ��ﵽ����¼��34.9 ��Ͱ/�졣 Ŀǰ������101 ������ȼ�Ͼ�����Ͷ����Ӫ�����������48 �ڼ��ء����⣬����36 ����������7���ֳ�����Ͷ���У����������25 �ڼ��ء� ����������˾(FIMAT)���ڷ�����һ����Դ�о���������ʾ����2008��ף��������Ҵ����ܽ��ȵ�ǰˮƽ���90%���ϡ�Ŀǰ�����Ҵ���������ÿ���50 �ڼ��ص��ٶ���������ݱ���ƣ��Ҵ����������ٶȿ����Ҵ�������ҵ��Ԥ�ڡ� ������������ ����1.����������������Ԥ����� ��������FC Stone ��˾���������������������ܲ�Ԥ�����ݸ���Ԥ�ڣ���Խ��������ڼ�Ҳ�γ�һ��ѹ�����û���Ԥ������2006-07 ����������ײ���Ϊ108.87����ʽ����ƽ������151 ��ʽ��/ӢĶ������ũҵ��7 �·ݱ���Ԥ���IJ���107.4 ����ʽ����ƽ������149��ʽ��/ӢĶˮƽ�� ��������˽�˷�������Informa ����Ԥ�⣬����2006-07 ������ײ�������108.57 ����ʽ����ƽ������150.8 ��ʽ��/ӢĶ������ũҵ��7 �·ݱ���Ԥ���IJ���107.4 ����ʽ����ƽ������149��ʽ��/ӢĶˮƽ�������뱾����Щʱ��FC Stone��˾������Ԥ������ʮ�ֽӽ���������ݱ���Խ�������Ӱ�첻�� ����2.������������Ъ ���������ٷ� ����ũҵ�����Ű칫��5�շ�����Ϣ��ũҵ�����սӵ��ຣʡ�ش����߲�����ָ�Ӳ��칫�ұ��棬�ຣʡ�����غ�����ط�������H5N1�����²��������������������������������ȡ�˷����������Ͷ�����в����ֻ���н������ߵȴ�ʩ�����ؼ���û�з������������飬��6����Ѯ��������δ�����µķ��������������ຣʡ�����ݸ��ľ�з�������I�Ϳ��������顣��ֹ7 ��27 �չ���54 ͷţ������7 ��27 �գ������ҿ����߲ο�ʵ����ȷ��Ϊ����I�Ϳ����ߡ� ����3.�й����������������������������� ����ȫ����������ƫ�ߣ���ˮ���ӽ������ƫ�࣬�ɺ���Χ����һѮ��С�����������ж������ȳ��㣬�������ˣ��������ס������������������������������������ɹ��ж����������Խ�ˮ�����黺�⣻����������ˮ���ӽ������ƫ�࣬���ڴ������P���������������ɹ�������ˮ����10 ���ף�����ƫ��3��4�棬����������ƻ������������������Ϻͻ������������ϵ�����Ѯ�ڳ��ֽ�ǿ��ˮ��ǰ�ڸɺ��Ľ��������ϵ����������黺�⣬���ڸ������������� �����ܶ���֮�������ҹ����ײ�����ˮ���棬����������״������Ϻá�����������8�·�֮����������������ؼ�ʱ�ڣ���������ı仯��δ������Ԥ�ڽ�������ҪӰ�죬�������ؽ���һ���̶��������г����ơ� ����ͼ5.�й����Էֲ�(2006��8��6�ռ��) ���� ����4.�й��ֻ��г����������н� �������ܹ��ڴ������۽����ܼ��ޱ仯���������������½������У� ���������D�D�������׳�����������ڻ�Դ��Գ�ԣ����������Ѯ���������������ۼ��ѽ�ȥ��ͬ��ÿ��������100��120 Ԫ��������Ը�λˮƽ����˺������ǿռ����ޡ�Ŀǰ���������������չ�����1230 Ԫ/�����ң� ���������D�D������������Ъ����ֳ��ʼ���գ������������ã������������ϡ��Ĵ�������ȵ��������ײ����չ����У�����������ҵ�ɹ������Ͷ����������ʹ�ã�������������һ��ѹ���� �����ۿڨD�D���ȣ��㶫�߿ڸ۶������״����1395��1410Ԫ/�����£������۶�������ƽ�ּ�1320��1340 Ԫ/�����ҡ� ����ͼ6.�й������г��ֻ���ԼC704��K��(2005/8/1��2006/8/4) ���� ����5.����С������ ��ռ�г��ݶ� ����Ŀǰ����ֵ���ڶ�С���չ��߷��ڣ��������ҹ�С��ͬ������������������ȥ�꣬�������ƶ�������չ��۸��ƶȣ��չ��ʽ���Ӧ�����½���ũ�����С������ϸߣ������չ�������Ҳ�ܴ������ܵ�����С�����Ӱ�죬������ҵ���ײɹ�����������ʹĿǰ������ʳ�������IJ��ֵ������ݴ���һ�������⣬Ϊ����Щ����ӿ첿�����׳������ȣ��ڲֲ����Ա����С�� ����6.������־��ಿλ ������CFTC �����ijֲ֣���ֹ8 ��1 �����ܣ�CBOT�����ڻ�����������9762�ֶ��ͬʱ����16391�ֿյ�����������ܵ�196273�ּ��ٵ�189644�֡� �����۲���ڻ���ֱֲ仯��������Ϊ�������������������ڼ��������Ȳ�ȷ������Ӱ��Ӵ����Ͷ��������Զ�º�Լ�Ͻ�����Խ���������ʱ�������ڽ�/Զ�º�Լ�ļ۲���������Ϊ���� ����ͼ7. CFTC�����ֲܳ������仯�Ա� ���� ����ͼ8.CFTC������Ȩ�ֲܳ��������Ȩ�仯�Ա� ���� ������. ���ۣ� �������� �����ۺ�������������ǵĽ������£� ����1.����������ں��������о�����Ӱ�죻 ����2.��������12�º�Լ�����ܳ�ͻ��260������Ҫ����λ���������༼����������Ȥ�����ڼ���Ȼλ����Ҫ����ϵͳ���¡������������������н���ѡ������������Ϊ������ˣ����DZ��ֳ��߿���۵��ͬʱ���Ϻ�������������δ������ �������� �����ۺϹ������,���ǵĽ������£� ����1.�����������ּ۸��ȥ��ͬ��������100��120 Ԫ/�֣��������ǿռ����ޡ����������������ǰ���½�����֮Ŀǰ����С��������еļ��ڣ����ּ�ռ�����г��ݶ���������˹��ڻ������������ƫ�գ� ����2.����C705����������ͷ�����Լ���ͷ�������´�ѹ���ֲ�����������۸����С����ڻ�����ȱ��ָ�������ص����ڼ������൱��ԥ��������1400 Ԫ/�֡�1430 Ԫ/��������С���������ڻ�����������Ը���֮ǰ�����ǽ���Ͷ���߱��ֶ���˼·Ϊ�ˡ� ������ ���ڹ�ע�ص�: �������� ����1. ������������״���� ����2. �����ڻ���Ȩ�ֱֲ仯�� ����3. ȫ�����������飻 ����4. 8��11��USDA���������������� �������ڣ� ����1. ����������״���Լ�������������״�����IJ�����չ�� ����2. ���ڿ��������鷢չ�Լ���������ָ�״����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||