|

|

|

郑棉逐渐形成阶段性底部 短期有望进行震荡整理http://www.sina.com.cn 2006年08月07日 00:19 北方期货

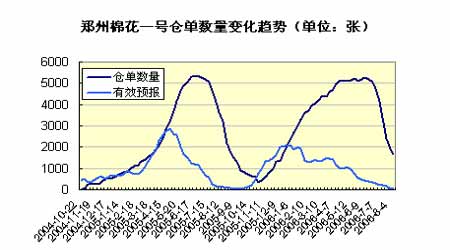

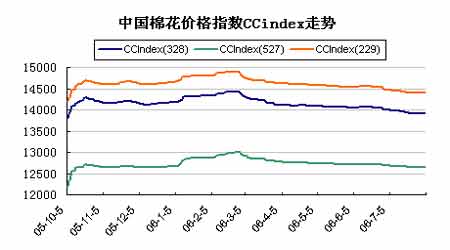

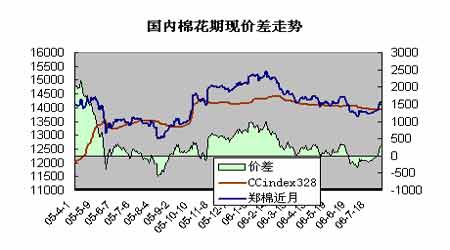

郑州市场: 本周郑州棉花大幅反弹,终结了两个多月的颓势。主力合约CF0611出现一定增仓,周三成交明显扩大,有阶段性底部迹象。 本周郑州棉花仓单继续减少,而有效预报继续下降。截止到8月4日当周,郑州交易所棉花仓单数量共计1651张,较上周减少293张,有效预报27张。(对比去年同期仓单3654张,有效预报150张) 注:一张棉花仓单对应1个交割单位(公定重量20吨) 纽约市场:纽约棉花本周继续反弹,干旱天气仍是市场利用的主要题材,而期价震荡明显加剧。技术上,美棉逐渐接近前期的成交密集区,预计上行阻力较大。 据美国农业部(USDA)8月3日发布的美棉出口周报,在7月21日到7月27日这一周,美国共销售陆地棉11420吨,较上一周增加了18%,但较近四周平均低出51%;2006/2007年度新棉签约14162吨,比上周减少2%;当周美棉实际装运量为134610吨,较前一周增加29%,较近四周平均水平高44%。 中国当周签约进口3350吨,较前一周增加148%,占当周美棉出口总量的29%;装运53053 吨,较前一周增加13.9%,占美棉装运总量的39%。 截止到8月1日美国CFTC交易商NYBOT棉花期货分类报告中显示,基金在棉花市场增多减空的动作,持有12091净空头寸,而上周这一数据为净空15988手。 现货市场:本周国内现货棉价格逐渐启稳,并出现一定的反弹。由于再有进口配额增发的传闻消息,纺织厂采购仍是随用随买。本周中国棉花价格指数中328棉花报价13919,较上周涨5点。 国内期现价差:本周现货价格较为稳定,而期货近月合约大幅反弹,期货升水大幅提高,由负转正。图中所示的期货价采用的是现货月前一个月的合约日结算价(即5月采用CF0506,以此类推),而现货采用的是中国棉花指数CCIndex328。按上述方法计算,本周期现价差为286元/吨,上周为-15元/吨。 后市看法 最近一周,郑州棉花期货出现强劲反弹,主力CF0611合约价升量增,中止了6月中旬以来的颓势。随着季节的推移,美棉的天气炒作恢复了郑棉市场的人气,而进口棉配额是否增发等消息面依旧不够明朗。 根据美国农业部7月月报的统计,2006/07年度美国棉花播种面积达到5年最高水平,为1528万英亩;收获面积预测仅有1278万英亩,明显低于前两个年份,放弃面积比率提高到16%,达到1998年的最高水平。造成这一预期正是西南产区的德克萨斯遭遇持续的干旱少雨天气。USDA最新公布的作物生长报告显示,新作棉花生长状况差至很差比率为34%,而去年同期平均为11%;新作优良率为39%,远低于去年同期的61%。7月报告中美国棉花产量计算采用了2002-2005年度的平均收获面积单产770磅/英亩,而按目前的生长状况来看,2006/07年度实际收获单产可能要比过去4年的平均值偏低。本月11日即将公布8月报告将是美国农业部第一次根据田间实地调查来对产量进行预估,如此的预测数据更有说服力,也将是未来数月供需预测的指导。由于届时美棉产量调整可能较大,报告前后美棉期价波动也将剧烈。 近一阶段,国内棉花市场消息颇多,但无一完全落实。市场中主要的消息和传闻为新疆棉与进口棉一比一搭配销售、新增进口配额和老商品棉的近期拍卖。目前2005/06年度的新疆棉销售缓慢,约有一半左右资源存于各类棉花收购企业手中。农发行要求贷款企业必须在8月底前“双结零”,否则将取消贷款。捆绑销售政策主要为当前新疆棉的销售压力,因此只是临时性的政策,而且仅限于纳入棉花质量检验体制改革收购、加工的棉花,同时要求采购方必须有进口棉花的资质。不过,针对新疆棉的扶持政策遭到了内地棉商的质疑,因为这也挤占内地棉花的市场份额,国内棉市逐渐形成了新疆棉、内地棉和进口棉三方竞争的局面。在存有用棉缺口的同时国内积压大量库存,决策层肯定会加以重视,短期内很难单纯增发进口配额。农业部副部长范小建近日的全国农村改革与发展座谈会上建议国家尽快出台棉花最低保护价收购政策,以确保整个产业健康稳定发展。尽管上述政策具体的操作细节尚未完全落实,但此迹象表明未来政策意向将以保护农民利益为先,这有利于未来一段时期的棉价。 进口棉配额如何发放只决定了国内棉市相对国际市场的强弱,而棉价的长期趋势仍将回归到全球供求格局之中。ICAC最近的月报显示,新年度世界棉花产量预计将达到2470万吨,需求量预计2590万吨,较上年增长3%。中国纺织用棉继续拉动棉花消费,达到创记录1050万吨,比上一年度增加60万吨。中国进口预计420万吨,使世界棉花贸易达到950万吨。继美国和乌兹别克斯坦之后,印度将成为第三大棉花出口国,出口80万吨。2006/07年世界期末库存预期980万吨,较2005/06年减少120万吨。该机构预测2006/07年度Cotlook A指数将较前一年度上涨达到64美分/磅。从数据来看,期末库存的减少支撑棉花价格的趋势向上,但总体供求平衡格局仍未打破,而且期末库存近1000万吨的绝对数量决定稳中有升的可能较大。另一个角度来看,各类报告中均把中国纺织消费视为全球需求增幅的主力。目前国内棉纱月产量仍保持快速增长,连创历史新高。为抑制国内投资过热,预计下半年以及明年宏观调控力度有望加大,因此中国纺织消费高速增长并不容乐观。假如减少或没有中国消费的增幅,那么全球棉花供求也将改善,因此看好来年棉市的同时也需谨慎。 综上所述,在2006/07年度全球棉市供略小于求的格局下,国际棉价有望维持震荡上行趋势。目前纽约棉花反弹主要针对西南产区干旱进行炒作,主力12月合约逐渐接近前期成交密集区域,USDA的8月供需报告很可能是其向上突破还是回到箱体的关键。技术形态上,郑棉逐渐形成阶段性底部迹象,而消息面的不明朗加上美棉报告前的谨慎,郑棉短期有望进行震荡整理,如要进一步走强还需要资金面的配合。 观点仅供参考,操作风险自担。 北方期货 王亮亮

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||