|

|

|

��������Ծ���г� ֣���ڻ��۸�ֹ������http://www.sina.com.cn 2006��08��07�� 00:11 ��������

����һ���������� ����1��ŦԼ�������ܱ�

������λ������/������ ����2��֣���������ܱ�

������λ��Ԫ/�֣��� ����3��������Ҫ����

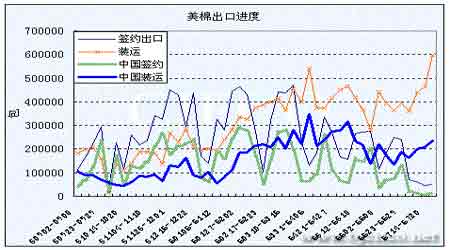

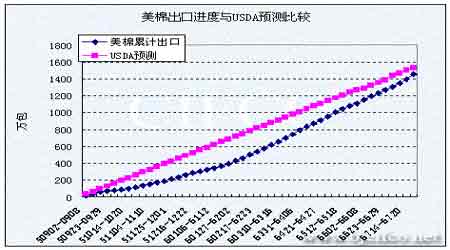

����* ���ȼ�ΪEMOT SLM1.1/16���൱����328���ޡ� ����������Ҫ�¼� ����1��7�����������飺����Ԥ������8% ���������ձ��Ƴ� �����£���������������ؼ��Ŀ��������ڡ���������������ǰ�ڳٻ���6���Ժ������ٶ��ӿ죬7�·ݷ���������������ͬ�ڻ�����ƽ���������ǰ������Ҳ��ٷ��������Ⱥ����Ե�ԭ������������ݣ�7�µ�����������γɵĹؼ�ʱ�ڡ�������棬�����Դ����������������־��������ȥ��ͬ�����Լ��٣���˶������Ӱ�첻��7�µ�����ʾ��2006���ҹ�ֲ�����7970��Ķ����ȥ���7590��Ķ����5.0%���ϱ���6�µ���������0.9���ٷֵ㡣 ����������������ֳ�����Ĺؼ�ʱ�ڣ�2006��������Ҳ��ʼ��¶���ߣ������ʹ˴�7�·ݵĵ��鿪ʼ�Ƴ�2006�����Ԥ�⡣���ε�����ʾ�����ڽ���7�·ݹ�������״������ƽ�ȣ�2006�������������������������ߣ�Ϊ77����/Ķ���ܲ�Ԥ����615��֣����������8%(����8��9�·ݵ�����״�����ܲ��γ�������Ҫ�������µ��齫��7�»����Ͻ��е���)�� ����2�������������к�ת ����������ũҵ��7��31�շ������»��������ȱ��棬����7��30�գ������»�94%���»��Ѿ����٣���ȥ��ͬ�ںͽ�����ƽ����ƽ��������70%��ͬ������3%���Ͻ�����ƽ����1%�� ����Ŀǰ�»���������ñ����ܼƴ�39%��ǰһ��Ϊ38%����ԶԶ����ȥ��ͬ�ڵ�61%��15�����������У�8�������ȶ��������ת���������������������е�7������������ֶ������ϣ������ǰһ�����к�ת�� ����3��WTO�ƣ��й���֯Ʒ��װó�ױ���ռȫ��24% ����WTO�ոշ����ġ�����ó�ױ��桷�Է�֯Ʒó���������£� ����ȡ�������˸�������ó�����������ڷ�����Ҿ��������Ż��ͻ��ʱ䶯Ӱ�죬2005����ʷ�֯Ʒ��װó������5%���й���֯Ʒ��װ����������21%���Ը���2004�꣬��ȫ���֯Ʒ��װó���еı��شﵽ��24%���¸ߣ��粻����ŷ���ڲ�֮���ó��������һ���ش�31%����֯Ʒ��װ�Ĺ��ʼ۸�䶯����Ԥ���������й���֯Ʒ��ŷ����֯Ʒ�г����������º͵��½�ѹ���� ����4��CCC���������٣�����31.4��� ����������ũҵ����Ϣ��7.19-7.25������û�б����½���ͳ�������CCC����(������Ʒ�Ŵ���˾)�У��������ܣ�����������ۼƷ���½����403.1��֡�������6.55��֡� �����������½����4.03��֣�ǰһ�����0.17��֣�����ۼ����371.55��֣��������������0.08��֣�����ۼ����5.98��֡� ���������ܣ�CCC�л���½�����31.4��֣���ǰһ�ܼ���2.78��֣�������0.56��֣���ǰһ�ܼ���0.11��֡� ����5������ί���ϰ����֯�Ṥ��ҵ���������������� �����ϰ��꣬��֯��ҵ�������ֵ2704��Ԫ��ͬ������16.7%������ͬ�Ȼ���2.3���ٷֵ㣻���ڽ���ֵ2920��Ԫ������14.7%������7.4���ٷֵ㡣ɴ����774��֣�������203���ף��ֱ�����19.2%��15.3%����װ����76.4�ڼ�������11.4%�����˲���963��֣�����16.4%���������۸����л��䡣6��ĩ�����ڱ���������ƽ����14001Ԫ/�֣�������ĩ����49Ԫ/�֣�ͬ������569Ԫ/�֣����ڹ���ͬ�ȼ���2800Ԫ/�����ҡ��ϰ��꣬ȫ��ҵʵ������357��Ԫ������36.3%�����У���֯ҵ����װ��������ҵ����ֱ�����38.8%��28.1%��51.5%�� ����6��ŦԼ���ڻ�Ͷ������ͷ������ ������ŦԼ�ڻ�������8��1�շ�����Ͷ���ֱֲ��棬����7��28�գ�ŦԼ���ڻ���Ͷ������ͷ��Ϊ8.7%����ǰһ������1.9���ٷֵ㡣���ܽ���10�º�Լ����53.62����/������ǰһ������120�㡣 ������������Ͷ������ͷͷ��14125�ţ���ǰһ������2961�š�����Ͷ����ͷ����4311�ţ�Ͷ����ͷ����7272�š���ͷ���ڱ�ֵ����5047�ţ���ͷ���ڱ�ֵ����8008�š��ۼ�δƽ�ֺ�Լ�ﵽ162391�ţ���ǰһ������736�š� ����7��������������һ��װ�˳���13��� ����������ũҵ����Ϣ��7.21-7.27������������ǩԼ����05/06�����11251�֣���ǰһ������18%���Ͻ�����ƽ������51%��װ��135806��֣���ǰһ������29%���Ͻ�����ƽ������44%������06/07���½����14288�֡� �����й����ܽ���05/06�����3379�֣�װ��53524�֡� ���� ���� ���������ۺ����ۼ�����չ�� ��������֣�������ȵ����ǣ�֣��ָ����ߵ��Ѿ�ͻ��14500Ԫ���ֻ�������ֹ���Ļ��������з�������Ȼ�����½�������������������������ţ����½���ŦԼ�۾��Ѿ��ŷ����ǡ��������ó���ʱ�ͱ�����֡� �����������DZ�����������ԭ����ɼ�����ʵ���ϻ�������й��������ķ��Ž���Ͷ�����Ͼ��������������ڳ��ڣ��������д������й������й�����ҵ�ķ�չ״�����������ڹ���ȱ�ڽ����ڴ��ڣ���������Ҳ���ڱ��У������Ž�������ʱ��ȴ������Ϊ�������еij������۽��ڵͼ۳��ڵ�����ż����ʡ��������й��ķ�֯��ҵ����ҪΪ������ũ������������ʹ�������ϼ۸���ߵ�������Ҫ������Ϊ���̵����������ס� ����֣�˴���������֣�����Ƴ����д�ʩ������Ϊ�̼����������۶����½�����б�Լ������ܼ���Ԥ�ڶ��������ǵı����²����ģ�������Ҫԭ��������Ϊ�ﵽ���»�Ծ�������г�(�ֻ����ڻ�)��Ŀ�Ķ���ȡ�ĸ����ʩ���ٽ�ϼ������ط���������֣�����Ϊ�ʶȻ�Ծ�����ƣ���14000~14600Ԫ֮����п����Ŀ����Խϴ� �������������з��� �����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||